MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Tasas hipotecarias bajaron a 11,87% en la última semana de junio

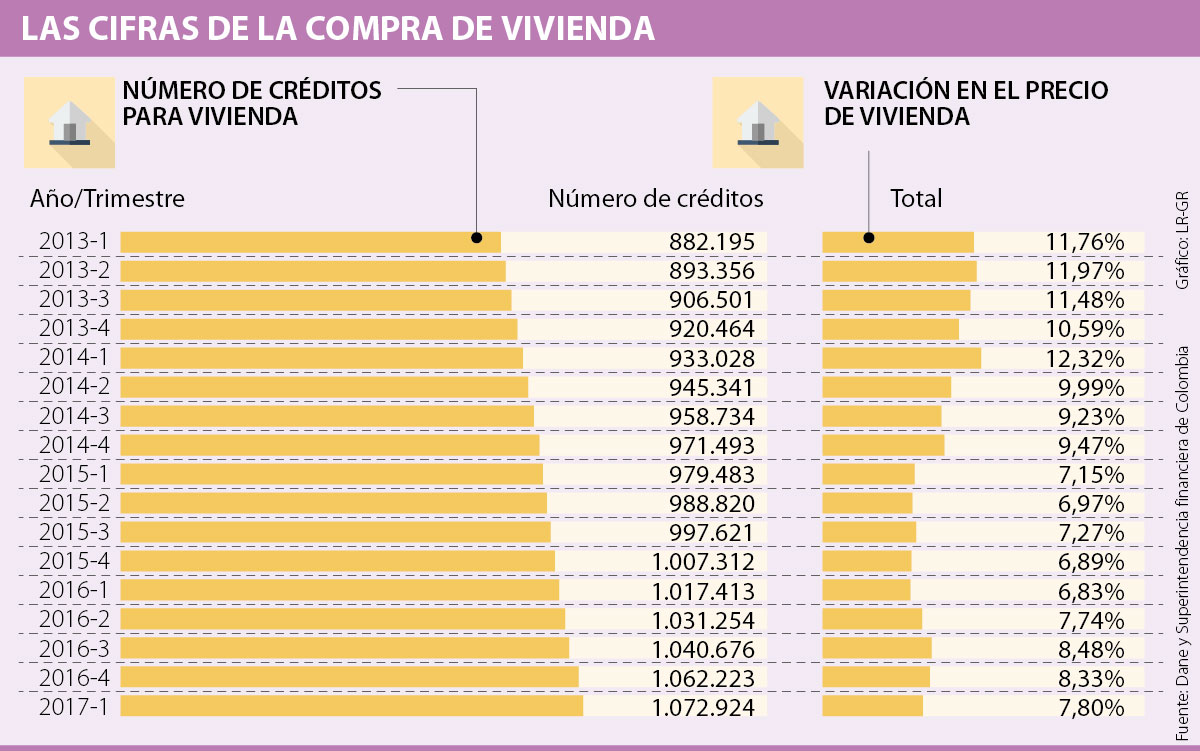

Una de las quejas constantes de los colombianos es que los precios de la vivienda no paran de subir. Efectivamente, desde 2013 el valor se ha mantenido al alza, y en el primer trimestre de este año, los precios subieron 7,8%. Curiosamente, los costos están aumentando menos que el monto de los créditos, que entre enero y marzo presentaron una subida de 12%.

Alfredo Barragán, experto en banca de la Universidad de Los Andes, cree que este comportamiento obedece a que “el crecimiento de la valorización ha llegado a un pico, del cual no se espera un mayor incremento en los próximos años”.

Por si fuera poco, en ciudades como Pasto y Bucaramanga ya se habla de desvalorizaciones en el costo de las casas de 9,43% y 3,29%, respectivamente. Similar situación se evidencia en Villavicencio, donde los apartamentos tuvieron 10,76% de desvalorización durante el último año, de acuerdo con los datos del Dane. A pesar de esto, ésta no es la única realidad, pues Bogotá presentó una valorización de 37% en el costo de las casas.

Como es esperable, de la mano con el aumento en el saldo comprometido en créditos de vivienda, se ha venido aumentando el número de préstamos. No obstante, el ritmo de crecimiento de saldos es más de dos veces el del número de créditos, que mantiene cifras cercanas a 5% de incremento trimestral. Esto quiere decir que los colombianos cada vez están haciéndose acreedores de deudas más grandes en busca de un techo.

Después de años como 2014, en los que esta cifra llegó a más de 16%, la variación trimestral de dicho índice se ha mantenido constante. Entre 2015 y 2017 no se ha movido más de 2 puntos porcentuales. Del mismo modo, a la espera del informe del segundo trimestre del presente año, el crecimiento en el número de créditos de vivienda ha venido estable en valores cercanos a 5%.

“El sector de la construcción es el que más genera trabajo, si quienes invierten le apuestan a generar empleo más que a la valorización, la economía crecerá”.

Ni siquiera la subida de las tasas de interés que se vio hasta el segundo trimestre de este año logró reducir el aumento de los préstamos. María Teresa Macías, docente de finanzas de la Universidad de La Sabana, piensa que en vista de la contracción que se ha dado en el consumo de los hogares, la caída en las tasas de interés de los bancos funciona como un estímulo perfecto para reactivar la compra. Siendo así, con tipos a la baja, como los que se han visto en el último mes, es esperable que siga aumentando el saldo y el número de préstamos solicitados.

Baja en tasas de interés de vivienda

Después de haber crecido más de 4% entre marzo de 2016 y el mismo mes de 2017, las tasas de interés para créditos de vivienda muestran tendencias claras a disminuirse. Para inicios de julio, se reporta un promedio de 11,87% anual en la tasa de interés para vivienda no VIS en pesos. En efecto, Bancolombia disminuyó 150 puntos básicos en el tipo de interés para vivienda y Bbva modificó su tasa de interés para vivienda, dejándola en 9%.

La extensión del horario se realizará para operar continuamente antes de que finalice el plazo para de la ventana de oportunidad, el próximo jueves

Las elevadas tasas de interés y el mayor riesgo de impago están transformando la forma en que las entidades financieras evalúan y aprueban los créditos

")

El precio del oro cayó hasta 0,7%, cotizando por debajo de US$ 4.100 la onza, lo que supone un descenso semanal de alrededor de 1,7%

")

")

{kind=link}