MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Pagos con tarjeta y Bre-B quedarán en igualdad de condiciones

Agregue a sus temas de interés

La eliminación de la retención del 1,5% a los pagos con tarjeta busca corregir una distorsión en el sistema de pagos y abaratar costos para comercios y consumidores

Esta semana el sistema financiero recibió buenas noticias, se trata de un proyecto de decreto que eliminará retención de 1,5% a pagos con tarjeta y desisten de gravar a Bre-B.

La medida busca corregir una distorsión que venía desincentivando el uso de los medios de pago a través del sistema financiero. Hasta ahora, muchos consumidores preferían pagar con transferencias desde el celular, códigos QR o plataformas como Bre-B, ya que el uso de la tarjeta de crédito o débito implicaba un descuento para el comercio.

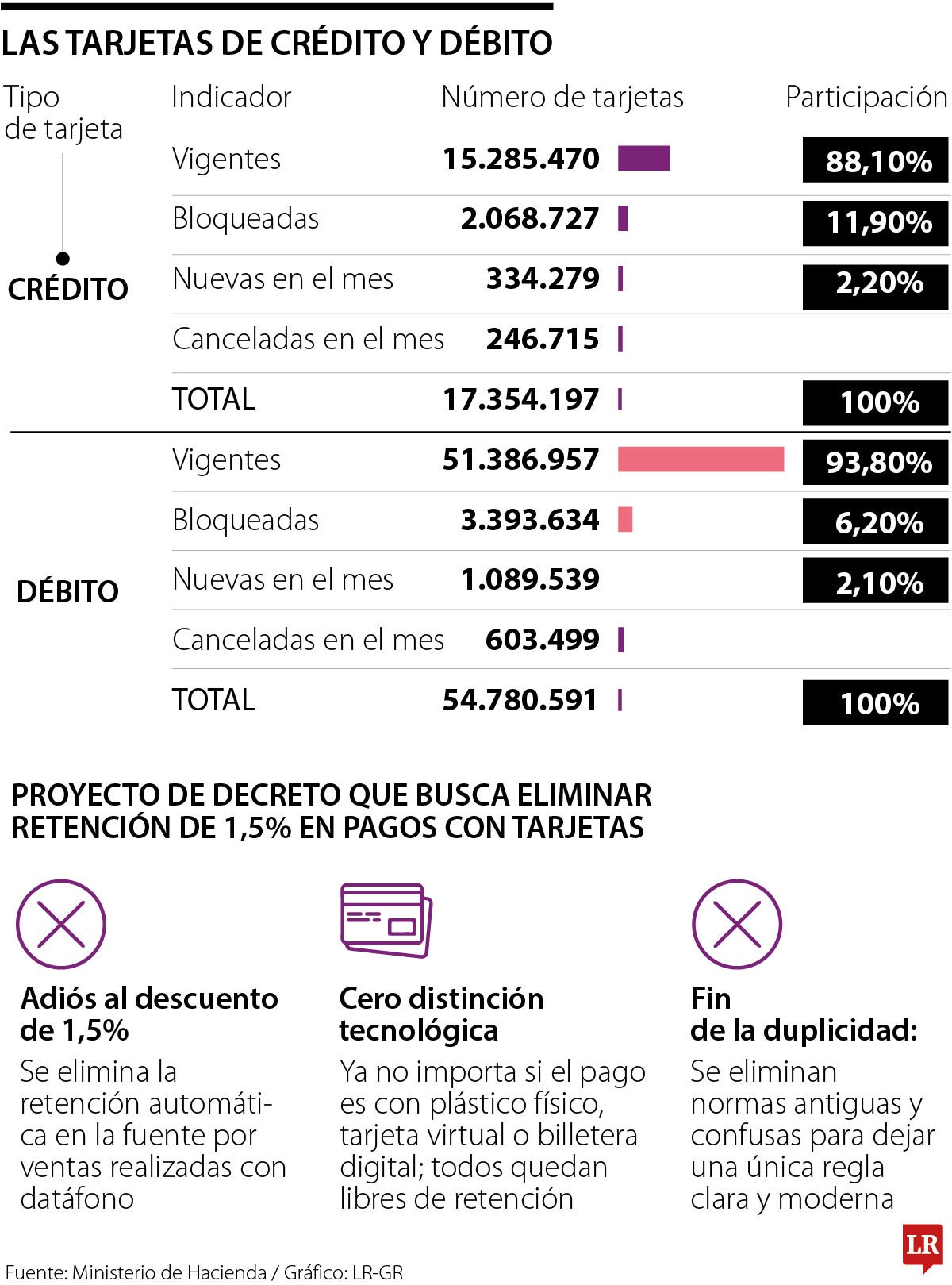

Este panorama cobra relevancia en un país donde, según las cifras de la Superintendencia Financiera con corte a noviembre de 2025, hay 72,1 millones de tarjetas entre débito y crédito. Si se desagrega, hay 54,7 millones de plásticos de débito: 93,8% de ellas (51,3 millones) están activas y 6,2% (3,3 millones) bloqueadas. Además, en noviembre se unieron 1 millón de tarjetas más y cancelaron 603.499.

Si vemos las de crédito, suman un total de 17,3 millones de tarjetas: las vigentes tienen un participación de 88,1% (15,2 millones), mientras que las bloquedas tienen 11,9% (2 millones). Ese mes entraron 334.279 tarjetas al sistema y cancelaron 246.715.

Para Sebastián Correa, socio de Serrano Martínez CMA y experto en Derecho Tributario, la eliminación de la retención de 1,5% tiene un efecto inmediato en la liquidez de los comercios. “Los establecimientos van a recibir ese 1,5% adicional, lo que impacta directamente la caja, un alivio especialmente relevante para pequeños y medianos comercios”, señaló.

“Una medida de esta naturaleza fortalece el uso de medios electrónicos y por esa vía se desincentiva el uso de efectivo promoviendo la formalización, que es un objetivo del Banco de la República”.

El experto agregó que la medida corrige una distorsión en el sistema de pagos. “No había una justificación para que algunos medios electrónicos estuvieran gravados y otros no. En ese sentido, esta decisión fortalece el uso de medios electrónicos, desincentiva el efectivo y promueve la formalización, que ha sido un objetivo tanto del Banco de la República como de la política fiscal de los últimos gobiernos”, explicó. Andrés Felipe Velásquez, socio de Velásquez Osorio Abogados, explicó que el principal beneficio para el consumidor es la eliminación de cualquier diferencia comercial al momento de pagar. “Para el titular de una tarjeta débito o crédito, el cambio implica que ya no habrá distinción frente al vendedor por el medio de pago que utilice. Es decir, no importará si paga con tarjeta o mediante transferencias electrónicas como Bre-B, Nequi o Daviplata”, señaló.

El abogado recordó que, incluso antes de esta eliminación, los comercios no podían trasladar costos al consumidor. “Muchos establecimientos cobraban un recargo o un ‘plus’ cuando el pago se hacía con datáfono, bajo el argumento de la comisión por el uso de tarjetas. Sin embargo, esto no está permitido ni antes ni ahora. El Estatuto del Consumidor Financiero y el Estatuto de Protección al Consumidor prohíben expresamente trasladar ese tipo de comisiones al cliente”, advirtió. Velásquez dijo que “un comercio que cobre de más al consumidor puede enfrentarse a multas de hasta 2.000 smlmv”.

Diego Fernando Prieto, presidente de Banco Caja social, destacó un crecimiento con una cartera que avanza a doble dígito con una estrategia de productos digitales

La Administradora Colpensiones informó a la ciudadanía que frente al movimiento telúrico reciente activó los protocolos de seguridad

Este comportamiento responde a la necesidad de las empresas de fortalecer su capital de trabajo en medio de desafíos de acceso al crédito

")

{kind=link}