MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

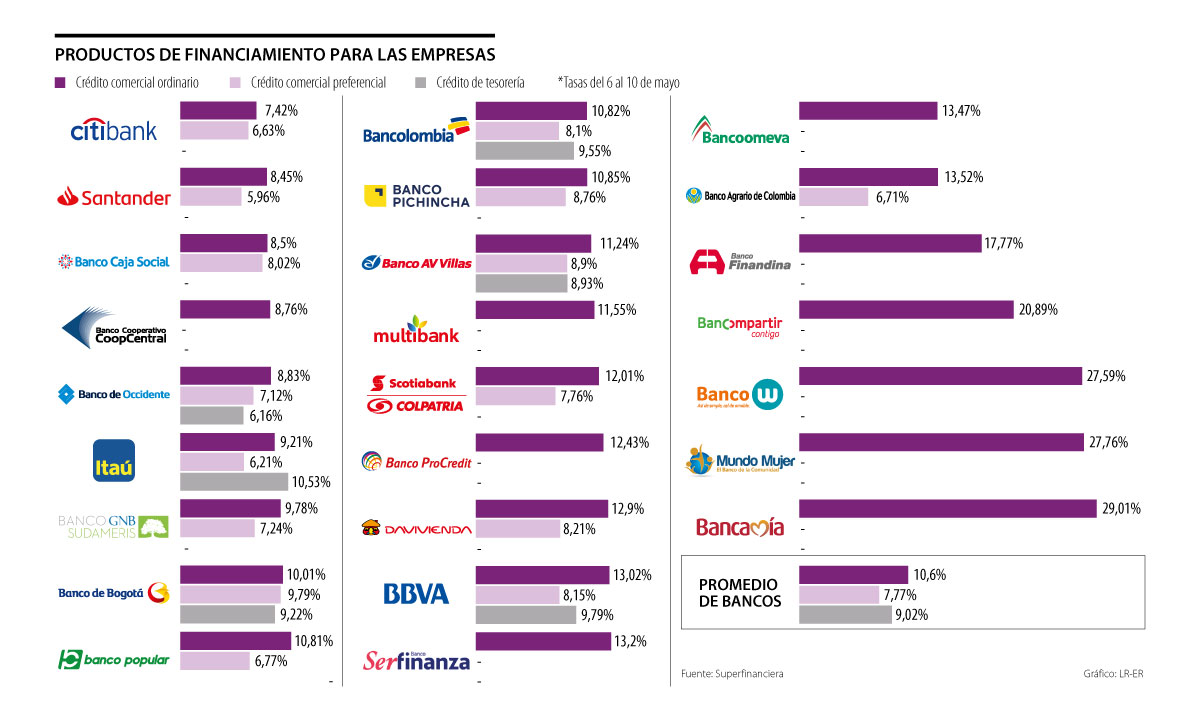

Las empresas pueden apalancar el pago de esta prestación económica con crédito comercial ordinario, crédito comercial preferencial y con el crédito de tesorería

Se acerca junio y hasta el fin de ese mes tienen plazo los empleadores para pagar la primera de las dos cuotas de la prima de servicios legal a la que tienen derecho los empleados en Colombia. La segunda cuota se paga en el segundo semestre, antes del 20 de diciembre.

Considerando que se les pueden imponer sanciones y multas a las empresas que no paguen esta prestación, que consiste en el desembolso de 15 días de salario por cada semestre laborado o el pago en proporción al tiempo trabajado cuando este es menor, las compañías pueden recurrir a diferentes tipos de créditos comerciales con las entidades bancarias.

Vale la pena mencionar que se entienden por créditos comerciales todos los que son diferentes a los créditos de vivienda, de consumo y de microcrédito.

Una de las opciones que ofrecen los bancos es el crédito de tesorería, que la Superintendencia Financiera define como el que se le otorga a clientes preferenciales o corporativos a un plazo inferior o igual a 30 días. Por el tiempo al que se prestan, estos créditos suelen estar dirigidos a atender necesidades de liquidez de corto plazo.

De los 25 bancos que existen en el país, solamente Banco de Occidente, Itaú, Banco de Bogotá, Bancolombia, AV Villas y Bbva ofrecen este tipo de servicio. Entre estos, según las cifras más recientes del Superfinanciera, el promedio de la tasa para un préstamo de tesorería es 9,02%.

El costo más bajo para las empresas que acceden a este tipo de crédito lo tiene Banco de Occidente, cuya tasa es 6,16%, mientras que el costo más alto lo tiene Itaú, cuya tasa es 10,53%.

Otra opción de crédito con la que las empresas pueden apalancar el pago de las primas de sus empleados es con el comercial preferencial o corporativo, que se define para plazos mayores a los 30 días.

Actualmente, 15 entidades ofrecen este préstamo. Para la semana del 6 al 10 de mayo, fecha de las más recientes tasas disponibles en el sitio web de la Superfinanciera, el promedio del interés del crédito comercial preferencial es 7,7%.

De los bancos que ofrecen este servicio, los que tienen la tasa más baja son Banco Santander, que ofrece 5,96%; Itaú, que cobra a una tasa de 6,21%, y Citi, cuyo tipo es 6,63%.

Manuel de la Cruz, presidente de Banco Santander Colombia, explicó que la tasa que ofrecen no quiere decir que su crédito sea más barato, sino que es menor porque están enfocados en las empresas grandes.

“Nosotros no les ofrecemos créditos a las Pyme, sino que actualmente nuestro target son las empresas más grandes. Si se tiene en la cuenta el costo de transformación, el beneficio que deseamos obtener y el retorno al equity, los costos de nuestros créditos son iguales a los del promedio o están ligeramente por encima”, dijo.

Por otro lado, los bancos que tienen las tasas más altas para el crédito comercial preferencial son Banco Pichincha, con 8,76%; AV Villas, con 8,90%, y Banco de Bogotá, con 9,79%.

Una última opción de financiamiento para el pago de estos dineros es el crédito comercial ordinario, que según la Superfinanciera es todo crédito comercial que no se pueda clasificar como de tesorería o preferencial.

Este tipo de préstamo es ofrecido por los 25 bancos que hay en el país y su tasa promedio es de 10,60%.

Los intereses más bajos en crédito comercial ordinario los cobra Citibank, con 7,42%; Banco Santander, con 8,45%, y Banco Caja Social, con 8,50%.

En cambio, las tasas más altas las ofrecen Banco W, con 27,59%; Banco Mundo Mujer, con 27,76%, y Bancamía, con 29,01%. En el caso de estos tres bancos, vale la pena recordar que su público objetivo son los microempresarios y que sus productos buscan incentivar el desarrollo de pequeñas empresas o de proyectos rurales.

Además de estos créditos que están extendidos entre los bancos, Bancolombia también ofrece Credipago Virtual o Tesorería virtual y Crédito Tidis Bancolombia para financiar el pago de la prima.

Entre las características de estos servicios están que su plazo puede ser de uno a 24 meses, y que la frecuencia de pago es mensual, bimestral, trimestral, al vencimiento o plan de pagos, según se evalúe el flujo de caja de cada empresa. Igualmente, la tasa se pacta de acuerdo con las condiciones de cada compañía.

Bancolombia destaca que entre los beneficios de estos productos están la posibilidad de financiación de hasta 100% del valor de la prima a pagar a sus empleados y el apalancamiento para el pago de la prestación sin afectar el flujo de caja actual de la empresa.

Además, la financiación se da en condiciones que se adaptan al flujo de caja de todo tipo de compañía y se cuenta con la amplia cobertura de canales autogestionables, digitales y físicos para tomar los productos y realizar el pago de las cuotas.

De la Cruz opinó que lo ideal sería que estos pagos no se financiaran con créditos, sino que los recursos deberían ser producto del capital de trabajo, pues son costos que hacen parte del negocio.

“La prima es algo que sabes que tienes que pagar. No se pueden poner en juego los ingresos del trabajador ni depender de que un banco te acepte un crédito o no”.

“Además de la financiación de recursos, Bancolombia está en los procesos de liquidación de nómina y primas, por eso tenemos una alianza con NominApp”.

“Es algo que siempre tienes que pagar y que lo sabes de antemano, no es un costo que aparece de la nada”, señaló.

Por otra parte, para el caso de quienes cuentan con recursos propios para realizar el pago de la prima de sus empleados, Bancolombia ofrece los pagos automáticos, que se realizan tanto a cuentas Bancolombia como a cuentas de otros bancos.

Otra opción es la liquidación a través de SOI y pago desde la cuenta de Bancolombia de la seguridad social y parafiscales.

“Hemos desarrollado una alianza estratégica con NominApp, una plataforma, alojada 100% en la nube, que les permite a las pequeñas empresas liquidar su nómina de una manera simple, a un bajo costo y cumpliendo los requisitos legales”, dijo Juan David Montoya, gerente estrategia comercial Pyme de Bancolombia.

Emisión de bonos ordinarios de Itaú tuvo demanda por $814.390 millones

El primer lote de la sexta emisión de bonos ordinarios de Itaú Corpbanca Colombia, del programa de emisión y colocación de bonos ordinarios y/o subordinados, logró un total demandado de $814.390 millones, mientras que se adjudicaron $350.000 millones. Esta emisión se realizó en dos series. La primera a 36 meses tasa fija, con tasa de corte 6,13% efectivo anual y que adjudicó $163.035 millones de pesos, y la segunda a 60 meses con indicador IPC y una tasa de corte de 2,86% efectiva anual, que colocó $186.965 millones.

")

Los futuros del crudo brent subían US$40 centavos, o 0,4%, hasta los US$95,19 por barril, recortando las pérdidas anteriores de hasta 0,9%

Ya con esta aprobación en la asamblea de tenedores de bonos, solo están a la autorización de la Superintendencia Financiera

El gremio bancario asegura que la cartera superará $140 billones para finales de año, con un total de 178.000 desembolsos

{kind=link}