MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Hubo 1,77 millones de nuevas cuentas abiertas para el crédito personal

Los niveles de morosidad de las tarjetas de crédito y los microcréditos fueron las dos categorías donde más crecieron las tasas graves de morosidad en el cuarto trimestre del año pasado. Así lo reveló el informe de tendencias del mercado de crédito realizado por TransUnion.

Según este estudio, la tasa de morosidad de las tarjetas de crédito subió 22 puntos básicos hasta registrar 5,18%, mientras que el microcrédito aumentó 17 puntos básicos y llegó a 9,22%. “Existe alguna evidencia de presiones emergentes en el pago de las obligaciones crediticias en algunas categorías de productos, pero por el momento no parecen significativas. Sin embargo, creemos que sí justifican un monitoreo cercano en futuros trimestres”, dijo Virginia Olivella, gerente senior de Investigación y Consultoría para TransUnion Colombia.

Sobre este tema, el informe explicó que “las tendencias de morosidad a nivel de consumidor en estas dos categorías fueron muy diferentes y podrían ser en parte el resultado de las diferencias en las originaciones de cada producto por perfil de riesgo”.

Y es que en el caso de las líneas personal (que incluye libre inversión y libranza), vehículo y vivienda mostraron una mejora en sus tasas de morosidad. En el caso de la primera mejoró 46 puntos (y se ubicó en 5,70%); la segunda cayó 50 puntos (5,17%); y el de vivienda disminuyó 51 puntos (5,81%). “Las condiciones económicas volátiles y finanzas personales restringidas implican que las entidades deben ser ágiles en su respuesta a la dinámica cambiante del mercado de crédito de consumo”, agregó Olivella.

“Existe alguna evidencia de presiones emergentes en el pago de las obligaciones crediticias en algunas categorías de productos"

La semana pasada, el director de Fedesarrollo, Luis Fernando Mejía, había alertado por el crecimiento de la cartera de consumo, si bien los indicadores de morosidad todavía no prenden las alertas. “Lo que nos preocupa es que en 2018 la cartera de consumo, como porcentaje del PIB, cerró en 13,9% y para el año pasado estimamos que cerró en 14,9%, lo cual muestra una aceleración rápida de este tipo de préstamos. Hay que revisarlo y monitorearlo para que esto no vaya a generar problemas de la calidad de cartera hacia adelante”, dijo Mejía.

Apetito por crédito de consumo

TransUnion también reveló que continúa el apetito por el crédito de consumo. Según el informe, el mayor crecimiento se presentó en los nuevos créditos personales, con la misma tendencia que se observó en los trimestres anteriores de 2019.

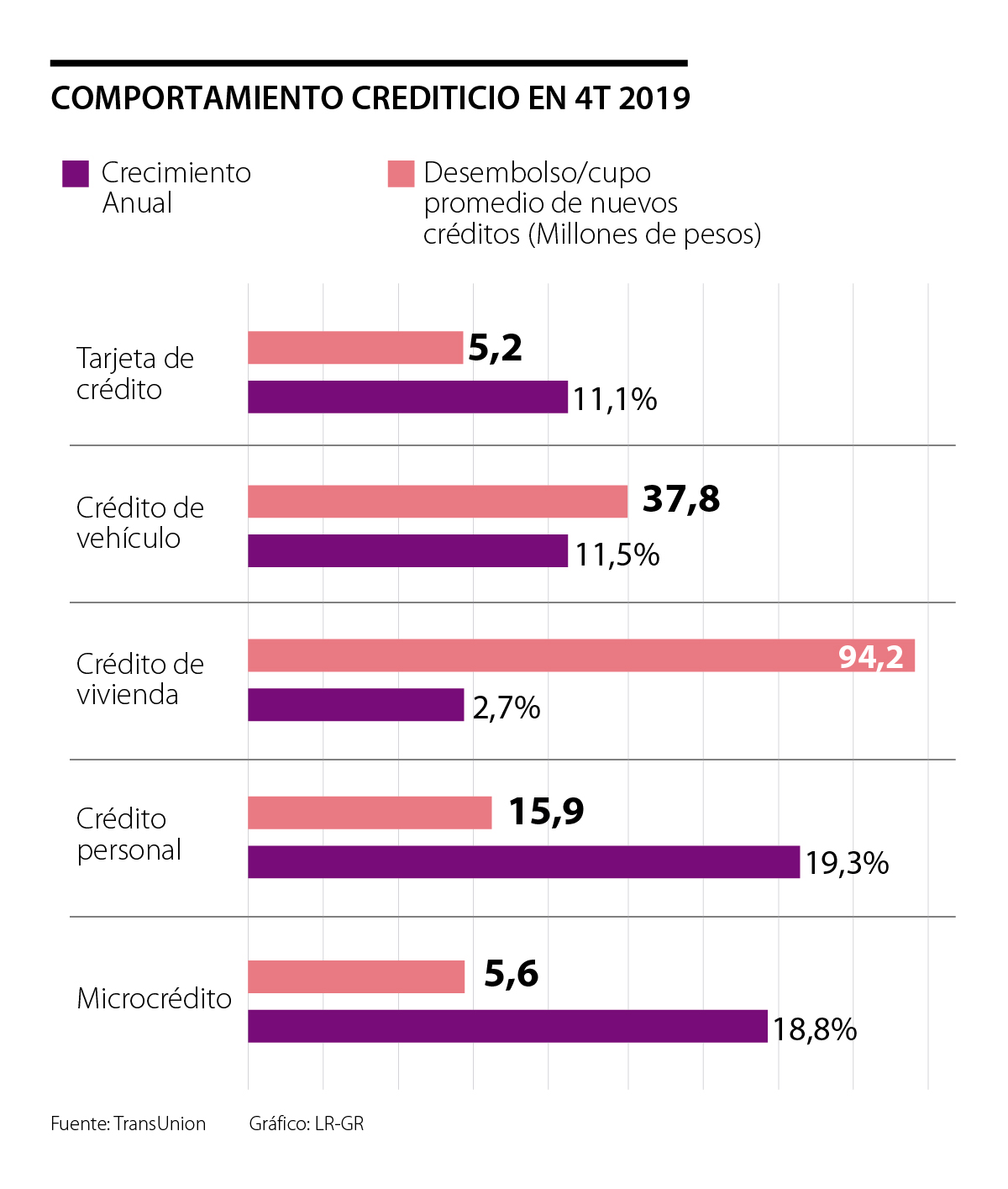

En este caso, en el que los últimos datos disponibles están con corte al tercer trimestre, hubo 1,77 millones de nuevas cuentas abiertas para el crédito personal, con un alza de 24,5%, seguida en crecimiento por los préstamos de vehículo, que aunque solo registraron 42.386 nuevas cuentas abiertas, su crecimiento anual fue de 13,4%. “Está claro que las entidades todavía tienen un fuerte apetito para otorgar crédito en todo el espectro de riesgo. Es importante que continúen monitoreando el comportamiento de la cartera tanto a nivel de portafolio como de cosechas y tengan una comprensión profunda del comportamiento de pago del consumidor”, agregó Olivella.

Respecto a los cupos promedios de los nuevos créditos, el que mostró un mayor crecimiento fue el de los préstamos personales, con un alza anual de 19,3% en el tercer trimestre de 2019, con un cupo promedio de $15,9 millones. Luego, le siguió el microcrédito con un aumento de 18,8% y desembolso promedio de $5,6 millones. Los montos más altos son los de vivienda, con $94,2 millones en promedio y un alza de 2,7%, y el del vehículo, con $37,8 millones y un incremento de 11,5%.

Los precios del petróleo bajaron el miércoles tras varios días de subida por la reciente decisión de los EAU de retirarse de la Opep

Andrés Velasco, presidente del gremio, pidió al Consejo de Estado complementar la medida cautelar que se impuso sobre $20 billones

Cualquier persona natural o jurídica interesada puede acceder a este mecanismo; en el MGC hay títulos con precios desde menos de $100.000

")

{kind=link}