MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

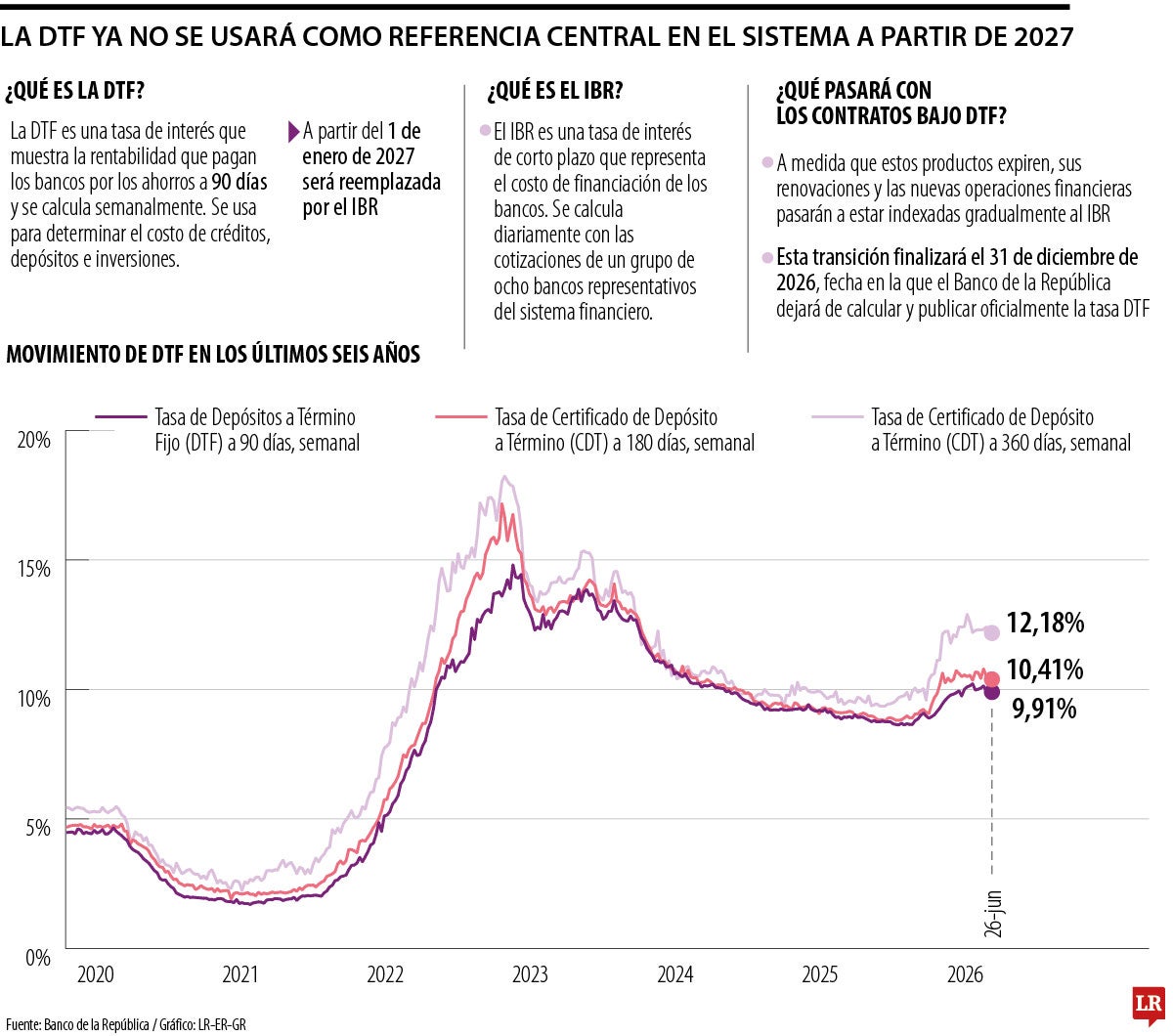

Lo que se viene para los CDT y créditos con el fin de la tasa DTF desde 2027

Agregue a sus temas de interés

A partir de 2027, se usará como tasa de referencia el IBR, indicador que refleja las tasas a las que los bancos se prestan dinero entre sí, en reemplazo de la DTF

Durante décadas, la DTF, Depósito a Término Fijo, ha sido la ‘brújula’ para medir cuánto cuesta endeudarse y cuánto pueden rentar los ahorros en las entidades del sistema financiero.

Sin embargo, esta tasa se prepara para ‘pensionarse’ y darle paso oficialmente al IBR. A partir del 1 de enero de 2027, la DTF del Banco de la República desaparecerá oficialmente como la principal tasa de referencia del sistema financiero y será reemplazada por el Indicador Bancario de Referencia.

Este cambio quedó estipulado en el Plan Nacional de Desarrollo 2022-2026 del gobierno de Gustavo Petro.

¿Qué es DTF e IBR?

La DTF es un indicador que se calcula semanalmente con base en el promedio de las tasas de captación de los CDT que ofrecen las diferentes entidades financieras en el sistema.

El IBR, por su parte, es una tasa que refleja el costo real al que los ocho bancos más sólidos del país están dispuestos a prestarse dinero entre sí en el corto plazo.

¿Por qué se da este cambio?

La DTF tiene múltiples limitaciones. Inicialmente, al depender únicamente de la información de los CDT a 90 días, no refleja completamente el panorama del mercado.

Además, como se calcula semana a semana, reacciona de forma tardía a los cambios en las decisiones de política monetaria del Banco de la República y a las condiciones reales de liquidez del mercado.

El IBR es una tasa más transparente y rápida. Esta se calcula diariamente, por lo que puede capturar mejor la realidad de la economía.

Adicionalmente, alinea al país con los estándares internacionales de la Iosco.

Como lo explica el analista Arnoldo Casas, la razón principal de esta transición es que el IBR es “una tasa interbancaria mucho más competitiva, transparente y que refleja de manera más fiel las condiciones reales del mercado día a día”.

“El Indicador Bancario de Referencia es una tasa mucho más competitiva, transparente y que refleja de manera más fiel las condiciones reales del mercado día a día”.

“Todavía se está trabajando junto a los actores cómo se va a adaptar. En este momento no hay una metodología específica, pero estamos trabajando en ello”.

¿Qué pasará con mis créditos?

La norma, estipulada en el Plan Nacional de Desarrollo del gobierno de Gustavo Petro, establece que a partir del 1 de enero de 2027, cualquier referencia que continúe aplicándose bajo la DTF se entenderá automáticamente como una referencia al IBR a un plazo de tres meses.

Sin embargo, para que se lleve a cabo este proceso de reemplazo, hace falta que se especifique exactamente cómo se van a adaptar los contratos que estén bajo la DTF al IBR, esto sin perjudicar las condiciones pactadas inicialmente por las personas con los bancos en sus inversiones y créditos.

“Todavía se está trabajando junto a los diferentes actores del sistema, con los bancos y la Super, cómo se va a adaptar. En este momento no hay metodología específica, pero estamos trabajando en ello”, dijo a LR Carlos Ruíz, vicepresidente de Asuntos Corporativos de Asobancaria.

Asimismo, Ruíz destacó que no se busca ‘desmejorar’ lo que ya tengan acordado los clientes con cada entidad y por ello no se harán aumentos abruptos en cuotas de créditos bajo DTF con vencimientos después de 2027.

Dado que cada producto financiero tiene un contrato particular entre el cliente y el banco, la recomendación es acercarse a la entidad financiera con la que tiene su crédito o CDT para revisar bajo qué condiciones exactas se harán las nuevas actualizaciones de sus pagos o rendimientos cuando ocurra la transición, ya que no todas las entidades ofrecen en este momento productos que se midan en IBR.

")

La jornada más destacada de la divisa se presentó el jueves 30 de julio, cuando bajó $100 y tocó niveles mínimos de hace siete años

Las utilidades operacionales del vehículo de inversión inmobiliaria ascendieron durante el primer semestre de 2026 y el Ebitda tuvo un margen de 70,9%

")

La estrategia busca fortalecer la toma de decisiones de los emprendedores mediante formación financiera y empresarial gratuita

{kind=link}