MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

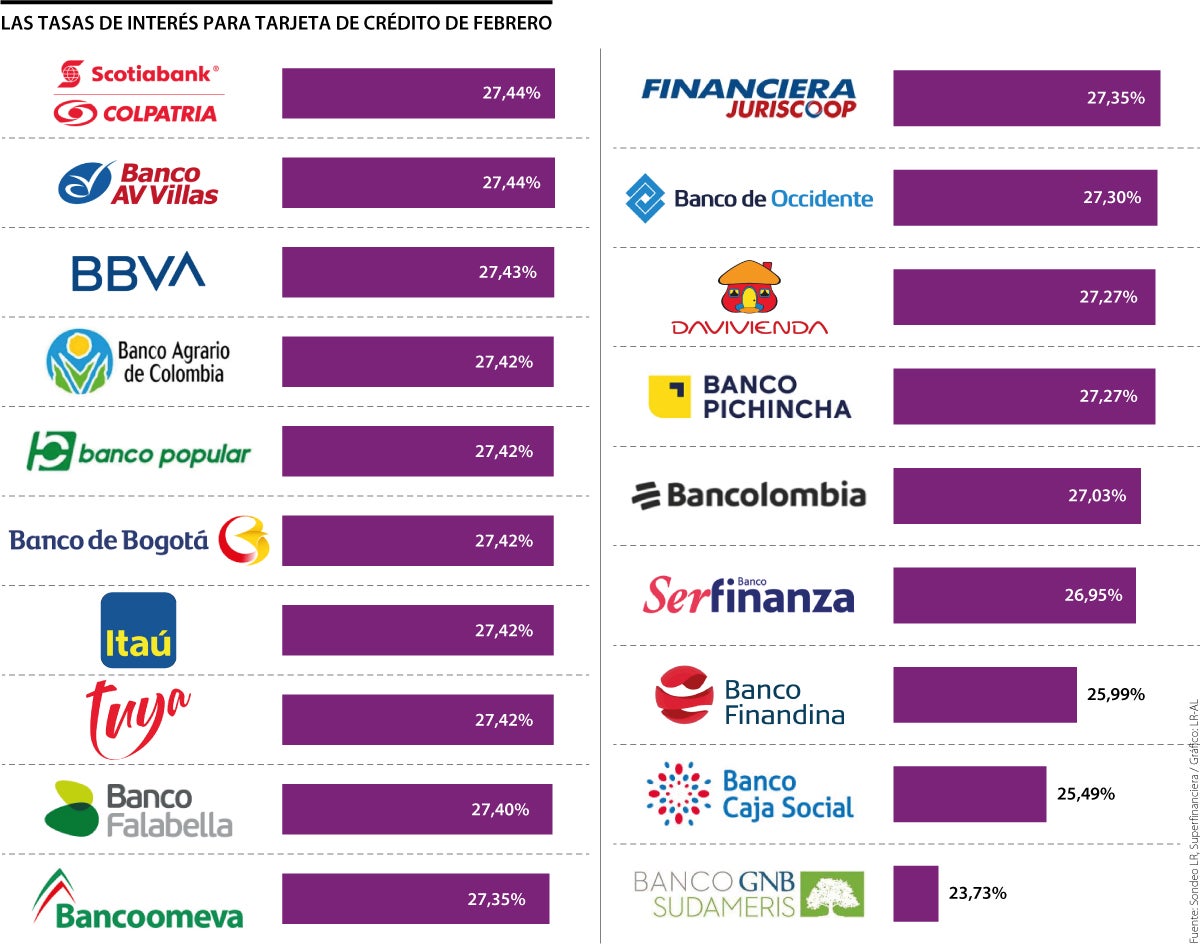

Para el segundo mes del año, los bancos con productos que rozan el techo de interés son Scotiabank Colpatria y AV Villas, con una tasa de 27,44% efectivo anual

La Superintendencia Financiera de Colombia (SFC) estableció que la tasa de usura para febrero subió a 27,45%. El indicador avanzó 96 puntos básicos si se compara con la tasa de enero (26,49%).

La usura es el interés máximo que un banco o una entidad crediticia podrá cobrar a sus clientes por un crédito de consumo y ordinario, como las tarjetas de crédito. Un producto financiero muy importante por ser el canal de endeudamiento más común entre los colombianos.

Según el último informe del Programa de Acompañamiento a Deudores (PAD) de la SFC, los productos que concentraron la mayor cantidad de morosos fueron las tarjetas de crédito, con 1,11 millones de consumidores con un saldo en rojo de $4,82 billones.

Algo preocupante, pues frente a otros productos de colocación, las tarjetas son las que más se pegan a la tasa de usura.

“Las tarjetas de crédito son instrumentos de emergencia que nos ayudan en el momento en el que tenemos una dificultad con nuestro flujo de caja. No es recomendable tenerla para un uso diario o para nuestros gastos recurrentes. Lo importante es que siempre proyectemos los plazos a los que sacamos los créditos y las tasas de interés, para no tener problemas con sus pagos”, explicó Andrés Rojas, vicepresidente de Asuntos Corporativos de la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria).

Para febrero, los bancos con productos que rozan el techo de interés son Scotiabank Colpatria y AV Villas (con una tasa de 27,44% efectivo anual), Bbva (27,43% E.A.), Banco Agrario (27,42% E.A.) y Banco Popular (27,42% E.A.)

Sin embargo, la brecha es muy cerrada, ya que 15 de las 19 entidades con tasas vigentes de tarjetas de crédito tienen un interés que se mantiene por encima de 27%. (Ver gráfico)

Las tasas más bajas y que no superan 27% son de Serfinanza (26,95% E.A.), Finandina (25,99% E.A.), Banco Caja Social (25,49% E.A.) y GNB Sudameris (23,73% E.A.).

Tener en cuenta estos datos le ayudará a escoger mejor la entidad con la que desea endeudarse o iniciar un proceso de compra de cartera.

“Para su uso, desde Asobancaria hacemos las siguientes recomendaciones: infórmese y compare tasas de interés, cuota de manejo o fecha de corte; asegúrese de contraer deudas que está en capacidad de pagar; trate de pagar a una cuota, así no se le generará cobro de intereses; recuerde que hacer abonos adicionales a la cuota mínima permite reducir el saldo total de la deuda de una manera más rápida y pagando menos intereses; recuerde que los avances en efectivo son costosos, use esta opción en caso de último recurso; y por último, sáquele provecho a los beneficios adicionales que puede tener su tarjeta, como acumulación de puntos y descuentos con establecimientos de comercio”, añadió Rojas.

Debe aprender a controlar los productos bancarios para su beneficio. Wilson Triana, experto y consultor en banca y seguros, afirmó que “como usuario, no olvide que la tarjeta de crédito es un medio de pago, el costo del producto depende del uso que le dé, con las compras; con los impulsos de comprar y financiar a tiempos extensos, el interés se dispara. Para las compras a 30 días no hay cobro por financiación. Es muy bueno que programe sus gastos con un ingrediente de ahorro y con plena seguridad bajará considerablemente el costo por intereses, que son los más altos comparados con las diferentes modalidades de crédito”.

La cuota de manejo

El interés no es el único cobro que se debe tener en cuenta a la hora de usar una tarjeta de crédito. Según el último dato de la SFC, la cuota de manejo puede ir desde $14.900, tarifa mensual de uso de la Mastercard clásica de la Cooperativa Confiar, hasta $42.900, valor que corresponde a la cuota mensual de la Visa platinum que ofrece Bbva.

Los datos del ente regulador indican que las cooperativas financieras y las compañías de financiamiento tienen tarifas y tasas de interés más atractivas, comparadas con los bancos. También se evidencia que los plásticos que no tienen franquicia y son manejados directamente por la entidad financiera tienen bajas cuotas de manejo. La segunda tarifa de manejo más atractiva la tiene la Tarjeta Roja Davivienda ($15.700); para estos casos las tasas también disminuyen.

“Es un instrumento de emergencia que nos ayuda en el momento en el que tenemos una dificultad con nuestro flujo de caja. No es recomendable tenerla para uso diario”.

“La tarjeta es un medio de pago, el costo del producto depende del uso que le dé y las compras. Con los impulsos de financiar a tiempos extensos, el interés se dispara.”.

Para no incumplir con sus obligaciones, debe tener en cuenta la forma de cobro y, según las fechas de entrada de sus ingresos, elija cuál modalidad es la que más le conviene, pues algunos bancos realizan el corte cada trimestre. La tasa más alta para esta forma de cobro la tiene Banco de Occidente para sus tarjetas Visa y Mastercard Platinum ($102.833). Sin embargo, el pago dividido da una tarifa de $34.277 mensuales, lejos de la cuota mensual más alta del mercado.

Los nuevos jugadores que han entrado al país bajo la figura de compañías de financiamiento o neobancos llegaron con propuestas innovadoras que ofrecen bajos costos. Estas empresas no cobran cuota de manejo, pero sí deberá fijarse en la tasa. Para Nu, el interés va desde 19,9% hasta 27,4%, según el perfil del cliente, mientras que en RappiPay, el interés se iguala a la usura (27,45%).

Con los datos en mano debe revisar si su producto actual le ayuda con sus finanzas personales. Recuerde que los bancos tienen una batalla por clientes a través de la compra de cartera y siempre tendrá la posibilidad de negociar sus deudas con otra entidad del sistema financiero que le ayude a normalizar sus finanzas con tasas y tarifas más atractivas.

Una tarjeta débito cuesta más de $40.000

Según el último dato del regulador financiero, el promedio de la cuota de manejo para tarjeta débito, entre las entidades que cobran este servicio, es de $9.890. En promedio, los retiros desde cajeros ajenos cuestan $5.338 y la consulta de saldo desde los mismos puntos cuesta, en promedio, $5.591. Teniendo en cuenta que el primero se paga una vez al mes, que el saldo se chequea al menos cuatro veces en el mismo periodo y se retira al menos una vez por quincena, tener una tarjeta débito puede costar en promedio $42.930 cada 30 días.

El rubro de provisiones netas de recuperación experimentó un incremento de 112,1%, tras alzancar los $11.664 millones

Los FIC ganan terreno frente a productos tradicionales entre los inversionistas en medio de la incertidumbre económica y las altas tasas de interés

El ministro de Trabajo, Antonio Sanguino, volvió a referirse al freno que puso el Consejo de Estado al decreto de traslado de recursos pensionales

{kind=link}