MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

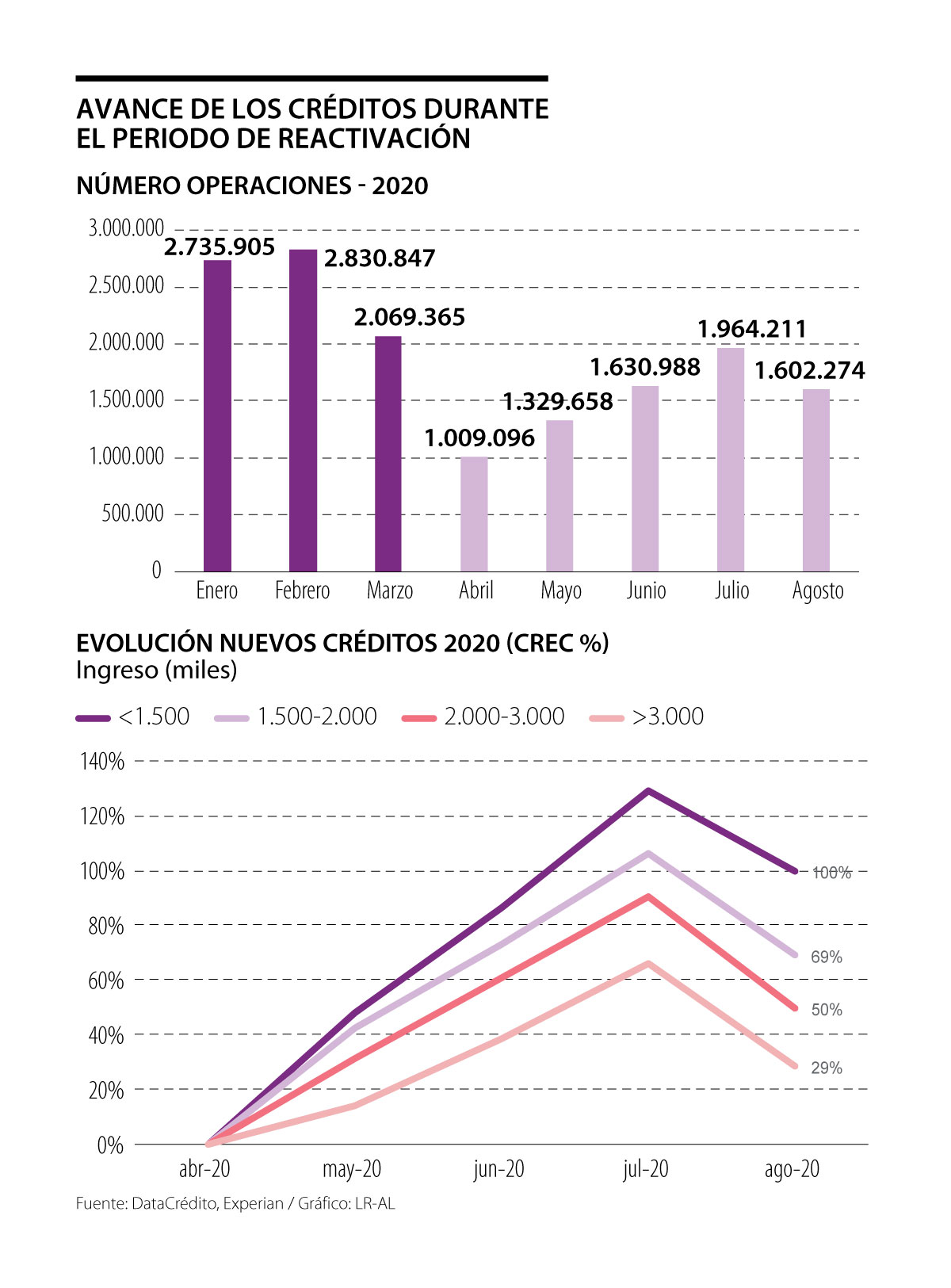

Durante los cuatro meses analizados, se registró un alza de 95% en el valor de las operaciones de crédito de personas naturales

Durante el periodo de la reactivación económica, el número de operaciones de crédito registró un alza de 59%. Este crecimiento se dio en cuatro meses, al pasar de tener un millón de operaciones en abril a 1,6 millones al cierre del octavo mes del año, calculó Datacrédito Experian en su informe de ‘Indicadores de Crédito en Colombia’.

Al analizar el comportamiento del crédito por segmentos, se destaca que el hipotecario registró la mayor alza, con 198% entre abril y agosto. Esto quiere decir que este tipo de cartera multiplicó por tres el número de créditos de vivienda otorgados.

La siguiente cartera en registrar la mayor alza fue microcrédito, con 171%, lo que demuestra que hubo una reacción en la actividad económica del país, dijo Santiago Rodríguez Raga, PhD de la Universidad de Los Andes, quien agregó que la línea comercial aumentó 141% y la de consumo se expandió 40%.

Esto es similar al panorama que se evidencia al revisar los niveles de crecimiento de los principales tipos de productos que conforman exclusivamente el sector financiero, ya que según compartió Datacrédito Experian, los productos que anotaron el mayor crecimiento durante los cuatro meses fueron las tarjetas de crédito, con 240%; el hipotecario, con 196%; y el microcrédito, con 177%.

“Hay una reactivación considerable del crédito hasta el mes de julio con una ligera variación en agosto, con un incremento importante tanto en número de operaciones como en su valor”.

A su vez, en términos de valor de las operaciones de crédito, se evidenció un crecimiento de 95% en los cuatro meses analizados, ya que se pasó de $5 billones en el cuarto mes de este año a registrar $9,8 billones al cierre de agosto. Sin embargo, esto continúa siendo una cantidad menor a la que se anotó en enero ($14,6 billones).

La recuperación que ha venido teniendo el crédito es gracias, en parte, a la política monetaria del Banco de la República de reducir la Tasa de Referencia. “Esto ha llevado a que los bancos bajen las tasas de interés, lo cual ha impulsado la reactivación”, explicó Wilson Solano, coordinador del área económica de la Facultad de Ciencias económicas y administrativas de la Universidad El Bosque.

“Esto se ha reflejado en el mejoramiento y reactivación de las actividades económicas, no solo de las medianas y pequeñas empresas, sino también de las familias de estratos medios y bajos, ya que muchas ingresan al sistema financiero por primera vez con la adquisición de nuevos productos como el hipotecario, entre otros, para mejorar su calidad de vida”, añadió Solano.

Lo señalado por el docente de la Universidad de El Bosque se refleja en que al revisar las operaciones de créditos por estratos muestra que “el estrato uno fue el de mejor desempeño, creciendo 77% hasta agosto, seguido de los estratos cinco y seis con alrededor de 65%, los estratos dos y tres con crecimientos cercanos a 57% y en menor medida el estrato cuatro con un alza de 40%”, destacó Datacrédito Experian en el documento.

Además de lo anterior, en el informe se señala que el número de operaciones crediticias aumentó especialmente en el Pacífico, Sur Occidente y la región del Eje Cafetero y Antioquia y que las mujeres, jóvenes y personas de bajos ingresos fueron las que más contribuyeron a esta recuperación.

La importancia del perfil de crédito

“La importancia de la historia de crédito se hace más evidente, pues con las dinámicas de la reactivación quienes tienen una vida crediticia previa tuvieron un crecimiento considerable hasta junio, llegando a 100%, en comparación con quienes nunca han tenido un crédito, que se ubicaron cerca de 75%”, destacó Rodríguez, quien agregó que es importante conocer la historia de crédito, para irla construyendo y así tomar decisiones para lo que viene en materia de reactivación y recuperación económica, ya que el crédito es clave para alcanzar estos propósitos luego de la crisis desatada por el covid-19.

La tasa de usura para el mes del Mundial es de 28,79%, lo que representa un alza de 0,62 puntos frente a mayo; los consumidores deben cuidar su gasto con tarjetas de crédito

César Ferrari, superintendente financiero, destacó la importancia de hacer inversiones sostenibles a través de una banca responsable

Los trabajadores de la aplicación podrán recibir sus ingresos en tiempo real y reducirán el tiempo para poder acceder a las ganancias

{kind=link}