MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

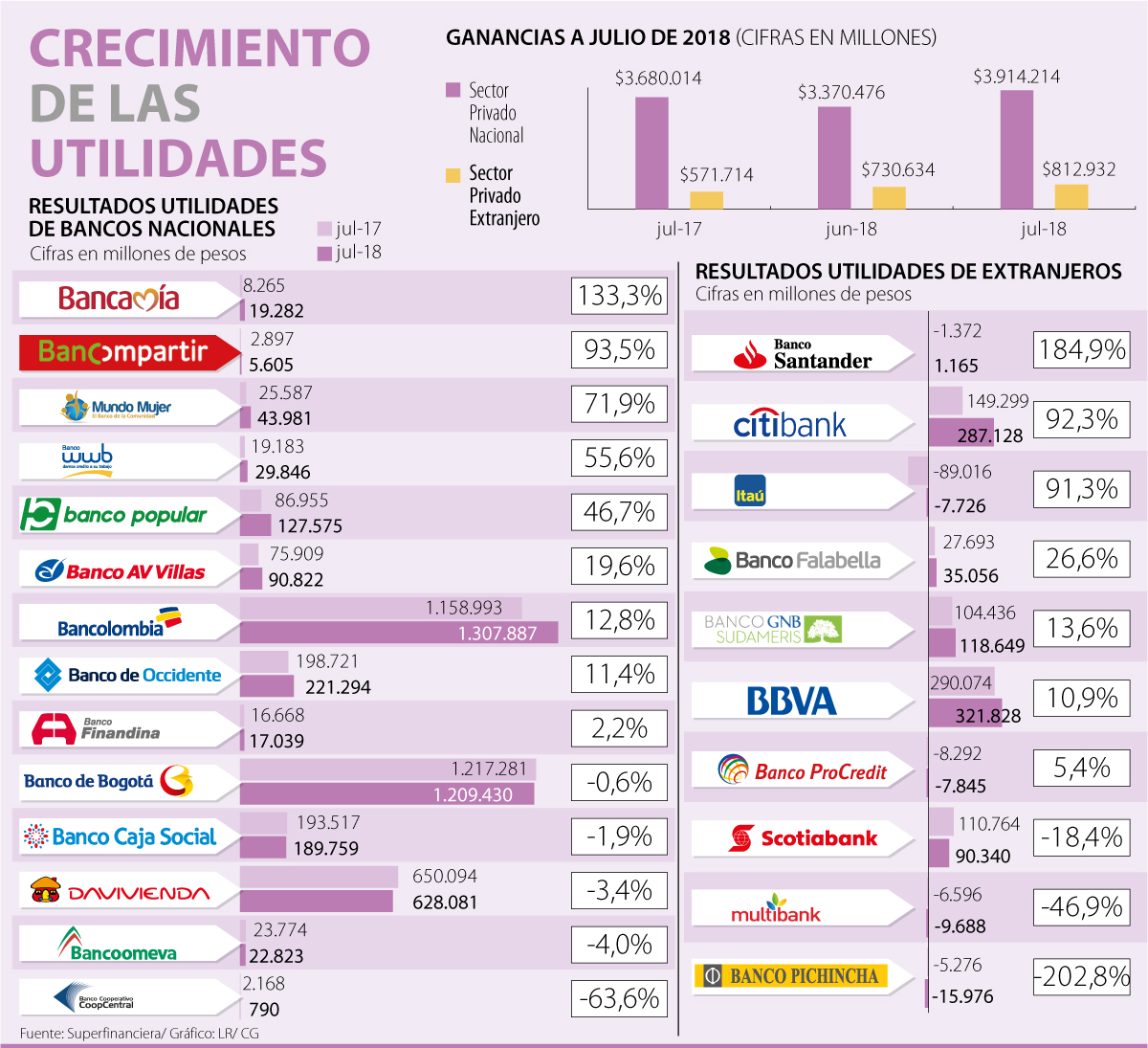

Entidades locales crecen 6,36% mientras que foráneas tuvieron un alza de 42,19% a julio

El sistema financiero ya empieza a sentir los resultados de la recuperación de la economía colombiana y la confianza del consumidor. Julio fue el segundo mes de año en el que las utilidades de los bancos presentaron resultados positivos al crecer 10,16% frente a 2017 y alcanzar utilidades por $4,9 billones. En junio el alza había sido de 8,8% y fue el mes donde se rompieron las variaciones negativas frente a 2017.

Según la Superintendencia Financiera, entidad que presentó el informe a julio de 2018, este crecimiento se respalda en la mejora de la oferta de productos y servicios financieros a los consumidores.

Ahora, al analizar más detalladamente, el informe muestra que la banca internacional muestra mejores resultados que la banca local, ya que el crecimiento de sus utilidades estuvo seis veces por encima que el los nacionales, que se siguen recuperando, pero a menor ritmo. Los primeros vieron un alza de 42,19% en las ganancias, mientras que los segundo presentaron un leve crecimiento de 6,36%.

En los extranjeros, Santander Negocios lidera en crecimiento con una variación positiva de 184,9%; a este le sigue Itaú con 91,3%; Banco Falabella con 26,6%; GNB Sudameris (13,6%) y Bbva, 10,9%. (Ver cuadro).

Pero ¿cuáles son los factores que influyen en que se de este comportamiento? Germán Montoya, director económico de Asobancaria, afirmó que esta alza se explica por “aspectos como el tamaño, el segmento de mercado y el nivel de aprovisionamiento. En principio, debe anotarse que el nivel de utilidades de los primeros es cinco veces menor frente al de los nacionales, de manera que su margen de crecimiento es mayor”.

El director además agregó que “en lo referente al segmento de mercado, la banca extranjera con presencia el país ha dado prelación a ciertos nichos de mercado, permitiendo así, que el ritmo de expansión sea mucho mayor.

Adicionalmente, cabe señalar que los bancos nacionales han visto la necesidad de aumentar sus gastos en provisión en mayor grado que los extranjeros, debido al significativo impacto que tuvo la desaceleración de la economía”.

Y es que en el segmento nacional, aunque los resultados también fueron positivos ya que 64% de las entidades están presentando alzas en sus ganancias, los cálculos no alcanzaron para sobrepasar a los internacionales.

Acá siguen liderando también entidades con nichos específicos como Bancamía con una variación de 133,3%; Banco Compartir con 93,5%; Banco Mundo Mujer con 71,9%, y Banco W (55,6%). (ver cuadro)

En este sentido, los expertos señalan que la preferencia de muchos usuarios por bancos de países como España, Brasil y Chile hicieron que esta variación fuera evidente. Así lo manifestó David Nieto, coordinador del área financiera de la facultad de ciencias económicas y administrativas de la Universidad El Bosque, ya que “en este tipo de entidades, esta elección se da por las diversas variables que se ajustan a las necesidades de rentabilidad mayor, respaldo en la tasa de cambio y coberturas en estos países. Adicionalmente, el alcance es más amplio ya que tienen mayor público objetivo”.

Finalmente, sobre el alza de indicador de cartera a 5,02%, el regulador explicó que se dio porque el crecimiento de la cartera vencida se ha contraído, al pasar de 41,4% a 16,2%. La mayor alza se sigue dando en la cartera comercial en mora con 28,6%.

“Los clientes escogen estas entidades por diversas variables que se ajustan a las necesidades de rentabilidad mayor”.

“Este crecimiento en las utilidades se explica por aspectos como el tamaño, el segmento y el nivel de aprovisionamiento”.

Resultados de las diferentes carteras

En términos de préstamos, los expertos señalan que se ha visto una desaceleración del crecimiento de la cartera bruta, ya que esta solo tuvo una variación real anual de 1,81%. En términos de saldo, incluyendo al Fondo Nacional del Ahorro (FNA), esta ascendió a $449,1 billones, con una reducción de $259.000 millones frente a junio de este año. Esto se dio, según explicó, la Superfinanciera por “castigos y prepagos de deudores importantes en el segmento comercial”. Por modalidad, la variación más alta la tuvo la cartera de vivienda con 8,3%, le siguió consumo con 4,9% y microcrédito (1,5%). De otro lado, la cartera comercial disminuyó 1,3% real anual.

El acuerdo busca ofrecer una experiencia de planificación más personalizada, mientras hay mayor inventario de destinos y aerolíneas

Los expertos sugieren desarrollar una estrategia con presupuesto, inversión, control de deudas y planificación de los gastos futuros para fortalecer la estabilidad financiera en la vejez

Bancolombia, Davivienda y entidades del Grupo Aval cerrarán más temprano, aunque mantendrán la atención por los canales digitales

{kind=link}