MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

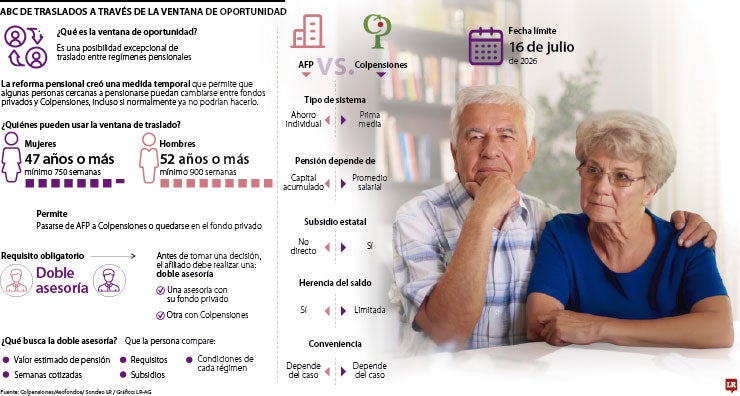

Lo que debe saber sobre la ventana de oportunidad de traslado

Agregue a sus temas de interés

A mes y medio para que se cierre la ventana de oportunidad, 12% ha usado este beneficio que está vigente pese a que la reforma pensional esté en un limbo jurídico

Faltan 52 días para que culmine el plazo bajo la denominada ventana de oportunidad, mecanismo que le permite a los colombianos que están a menos de 10 años de pensionarse trasladarse desde las Administradoras de Fondos de Pensiones, AFP, hacia el régimen de prima media administrado por Colpensiones. Sin embargo, con la reforma pensional en el limbo y con la suspensión de la entrega de recursos hacia la entidad, surge una duda bastante común: ¿es riesgoso hacer ese traslado?, ¿podría quedar en riesgo la pensión?

Expertos y entidades coinciden en que no es un paso riesgoso, pero sí advierten que es una opción que no aplica para todos. Por ello, resaltan la importancia de entender cuáles son los requisitos del traslado y de contar con la doble asesoría que entregan tanto las AFP como Colpensiones.

Es importante tenerlo en cuenta porque, a poco más de mes y medio para que se cierre la ventana de oportunidad, de 1 millón de personas que están aptas para trasladarse, solo lo han hecho 127.167; es decir, apenas 12% ha hecho uso de este mecanismo para recibir su mesada de jubilación a través de Colpensiones. Para dimensionarlo, solo 12 de cada 100 personas se han trasladado desde las AFP hacia el régimen de prima media.

Debe tener en cuenta que, si no aprovecha esta ventana, deberá permanecer cotizando en el régimen en el que se encuentra actualmente. Pero, ¿gana o pierde si no se cambia? Lo primero que debe saber es que antes de tomar cualquier decisión debe recibir la doble asesoría, porque si bien Colpensiones podría ofrecer una mejor mesada en algunos casos, esto no aplica para todos los afiliados.

“Hay que informarse bien antes de tomar una decisión. La ventana de oportunidad, que se cierra el 16 de julio, les permite a las personas revisar nuevamente su caso”.

“El único escenario en el que las pensiones podrían estar en riesgo sería una quiebra del Estado, pero eso correspondería a un escenario económico extremo y no existe”.

Esta entidad calcula la pensión con base en el promedio salarial de los últimos años y las semanas cotizadas. Además, el régimen cuenta con subsidios estatales. Esto suele favorecer a personas con ingresos medios, muchas semanas cotizadas y cercanas a pensionarse.

En contraste, en los fondos privados, la mesada depende principalmente del ahorro acumulado, la rentabilidad obtenida y el capital construido durante la vida laboral, por lo que la conveniencia cambia según el perfil de cada trabajador.

El abogado laboralista Camilo Cuervo, socio de Holland & Knight, aclaró que no debería existir riesgo ni incertidumbre porque Colpensiones cuenta con un respaldo institucional y constitucional, al igual que cualquier entidad pagadora de pensiones. “Eso significa que las pensiones están por encima de cualquier otro derecho, incluso de los salarios, y tienen respaldo del Estado”.

“El único escenario en el que las pensiones podrían estar en riesgo sería una quiebra del Estado, pero eso correspondería a un escenario económico extremo y, por ahora, no se está dando”, resaltó.

Cuervo insistió en que la doble asesoría es fundamental porque les permite a las personas aterrizar su situación y definir su futuro pensional sin afectar su estabilidad en el mediano plazo.

“Colpensiones paga pensiones subsidiadas por el Estado porque los aportes de los afiliados no alcanzan para cubrir completamente las obligaciones. De ahí proviene el déficit de Colpensiones. No tiene relación con que el Consejo de Estado haya suspendido o no el decreto, sino con una estructura que no es autosuficiente y que requiere recursos del Presupuesto General de la Nación para sostenerse”, explicó Cuervo.

Por su parte, Darío Rodríguez, gerente de canales y servicio al cliente de Colfondos, aseguró que sí habrá traslados de recursos desde las AFP hacia Colpensiones, pero una vez se firme el marco operativo de la operación.

“Lo más importante es informarse bien antes de tomar una decisión pensional. La ventana de oportunidad les permite a las personas revisar nuevamente su caso y comparar cuál régimen puede ofrecerles una mejor pensión según su edad, ingresos y semanas cotizadas. No hay una única respuesta para todos. Por eso la doble asesoría es tan importante”, insistió.

En la doble asesoría explican cómo está su historial pensional: cuántas semanas y cuánto podría recibir mensualmente dependiendo de su situación.

La fintech, que ya opera como banco en México, entró en la fase final de alistamiento para lanzar su oferta en el país

El agente entiende lenguaje natural, con lo cual el usuario puede escribir y mandar una nota de voz para ordenar pagos de recibos o a otras personas

Las elevadas tasas de interés y el mayor riesgo de impago están transformando la forma en que las entidades financieras evalúan y aprueban los créditos

")

{kind=link}