MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante el segundo trimestre las cuentas de ahorro de los bancos registraron 66.351 reclamos.

Los reclamos ante las entidades bancarias y los defensores del consumidor financiero han bajado con el paso del año. En términos generales, en el segundo trimestre hubo 310.712 quejas ante las instituciones vigiladas por la Superintendencia Financiera, lo que mostró una disminución de 16,1% respecto al trimestre anterior.

De este total, 71% correspondieron a establecimientos bancarios, y al revisar las inconformidades por las cuentas de ahorro, que se traducen en el uso de tarjetas débito, el total de reclamos es de 66.351, cifra que también retrata una caída de 8% frente al periodo anterior.

A pesar de esta disminución, la mayoría de quejas en trámite durante el periodo están asociadas a fallas en cajeros automáticos. Estas ascendieron a 30.861, y si bien mermaron, la reducción solo fue de 1,2% de acuerdo con la Superfinanciera.

Al revisar las quejas por resolver por este tipo de inconsistencias tecnológicas en estos artefactos, por cada 1.000 cuentas de ahorro, Itaú fue el que más dejó sin resolver, 1,5, seguido de Davivienda 1,4 y Scotiabank Colpatria, 1,2.

Si se analiza el indicador de reclamos por cada 1.000 clientes del producto, los mismos bancos repitieron las posiciones, con cifras un tanto mayores, mientras que el Banco Agrario y el Banco Mundo Mujer fueron los que menos quejas dejaron por resolver (ver gráfico).

Andrés Rojas, vicepresidente de asuntos corporativos de Asobancaria, resaltó que, en general, como las cuentas de ahorro y tarjetas débito están asociadas a productos digitales de materia de ahorro, “las fricciones de los clientes con los bancos disminuyen, ya que se hace más fácil el uso del plástico y de los servicios que se derivan de ella”.

De acuerdo con las cifras de la Superfinanciera, del total de quejas en tarjetas de este tipo, 10.206 se debieron a descuentos injustificados, una práctica que demostró una caída de 17,9% frente al lapso enero-marzo.

Por este tipo, el que menos inconformidades resolvió fue GNB Sudameris, mientras que el que más atendió fue el Banco AV Villas.

El otro gran generador de quejas fue la revisión o liquidación del producto. Esta causa marcó 3.985 querellas y Scotiabank Colpatria fue el que menos resolvió, pero con un indicador muy bajo, de solo 0,6.

Ilena Medina, vicepresidente de Operaciones y Servicios Compartidos de la entidad, dijo que al interior del banco tienen una campaña que se llama ‘Menos es Más’ que busca “alivianar los procesos y resolver las causas raíces de los incidentes, en esta se encuentran las cuentas de ahorros, producto en el que hemos identificado los habilitadores que nos permitirán reducir estas reclamaciones”.

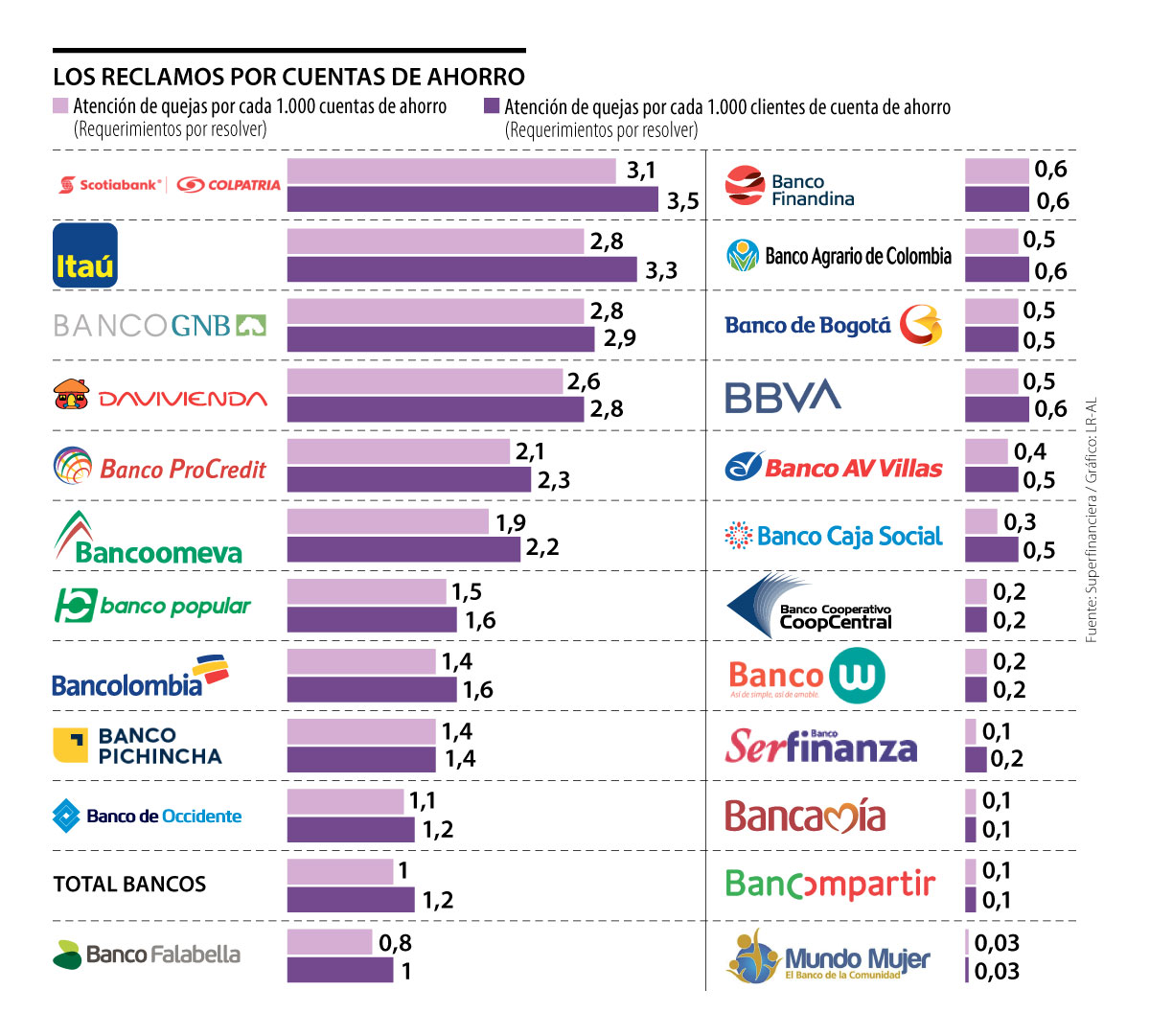

Para hacer comparables las cifras de los bancos, el ente regulador creó un indicador en el que muestra el nivel de atención de quejas general por cada 1.000 cuentas de ahorro y por cada 1.000 clientes.

La institución que tuvo más quejas por resolver por el primer ítem fue Scotiabank Colpatria (3,1), seguida de Itaú (2,8) y GNB Sudameris, con la misma cifra. En contraste, Banco Mundo Mujer, Banco Compartir y Bancamía son los que menos querellas tienen pendientes por solución. En esta medición, el promedio total de los bancos es de una queja por resolver.

“Como el mecanismo de las cuentas de ahorro y las tarjetas débito es cada vez más digital, esto ha hecho que se disminuyan las fricciones entre los clientes y los bancos”.

“La predisposición de los clientes de los bancos de microcrédito es diferente a la de los bancos tradicionales por ello, los primeros pueden tener menos quejas por resolver”.

Al revisar el indicador por el número de clientes, las entidades mencionadas repiten los mismos puestos de ese ranking (ver gráfico).

Medina añadió, sobre los datos generales, que a inicio de año se propusieron reducir las quejas en 30% este año, y “al cierre del segundo trimestre la caída ya va en 23%”.

Hay más de 31 millones de plásticos vigentes

A corte del primer semestre del año, las tarjetas débito seguían posicionándose como el principal instrumento de inclusión financiera, pues, de acuerdo con la Superfinanciera, y al contar las cifras de todas las entidades incluidos los bancos, las compañías de financiamiento y las cooperativas, había 31.393.638 plásticos vigentes. En junio se emitieron 457.798 y 319.510 fueron canceladas. Alfredo Barragán, experto en finanzas de la Universidad de los Andes, recordó que los bancos mejoran la calidad de sus servicios, para que se mejore la frecuencia de uso y también se conviertan en productos más transaccionales que de solo retiro.

La mayor parte de los recursos estuvo dirigida a los pequeños productores, quienes recibieron $2,5 billones en desembolsos

")

Miguel Losada, CEO de Tuplús, programa de fidelización de los Bancos Aval, afirmó que supermercados, restaurantes y estaciones representan 70% de los puntos redimidos

¿Apostar por metales o por productos como un CDT? Mientras el oro es un activo refugio volátil, el segundo ofrece tasas fijas de más de 12% en promedio

{kind=link}