MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En medio del auge político, los presidentes de las AFP destacan la importancia de conocer este sistema que tuvo rendimientos por $31,8 billones

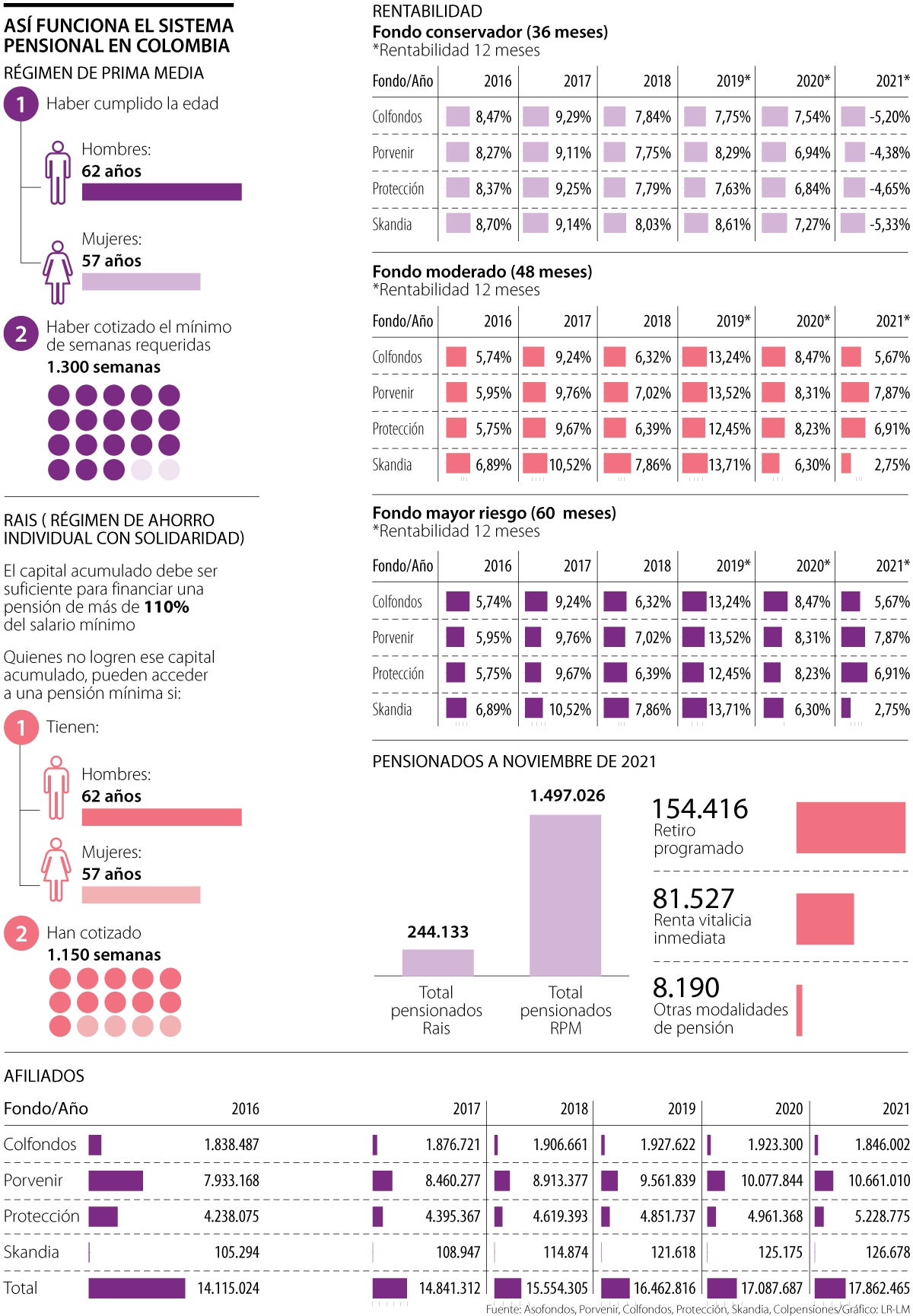

Al cierre del año pasado, el ahorro de los afiliados a los fondos de pensiones registró un nuevo máximo, al alcanzar los $357,8 billones y rendimientos por $31,8 billones, según la Asociación Colombiana de Administradoras de Fondos de Pensiones y de Cesantías (Asofondos).

El balance también evidenció que los afiliados a las AFP Protección, Porvenir, Colfondos y Skandia, crecieron 5%, hasta los 17,9 millones de trabajadores. “Los datos muestran que la mayoría de los trabajadores que hay en Colombia prefiere a los fondos de pensiones, toda vez que siete de cada diez optaron por construir su ahorro para la vejez de la mano de estos fondos”, destacó Santiago Montenegro, presidente de la asociación.

Pero ¿alguna vez se ha preguntado qué régimen le conviene más? Legalmente, la edad establecida para pensionarse en el país es de 57 años para las mujeres y 62 años para los hombres.

Si la persona está afiliada al Régimen Solidario de Prima Media con Prestación Definida (RPM), que es el modelo bajo el que opera el régimen público de Colpensiones, debe cotizar 1.300 semanas. Si se encuentra en el Régimen de Ahorro Individual con Solidaridad (Rais), que es el esquema de las cuatro Administradoras de Fondos de Pensiones privadas (AFP) mencionadas, debe alcanzar un ahorro de 110% de un salario mínimo.

El principal requisito para lograr una pensión en Colombia es ser un trabajador formal y aportar cada mes un valor equivalente a 16% de su salario (4% se lo descuentan al empleado y 12% lo pone el empleador).

Debido al mercado laboral local, en el que gran parte de la población vive de la informalidad, los fondos de pensiones privados enfatizan en que los trabajadores solo cotizan 10 años aproximadamente, por ende, no completarían la meta para pensionarse.

Sin embargo, 80% de los ciudadanos que no logrará esta meta sí va a tener una devolución de saldos, y según Asofondos, en el régimen público esa devolución de saldos no paga interés; es decir, solo le devuelven la inflación. Mientras que las AFP le entregan la cotización más la tasa de interés, lo que hace que las devoluciones sean mayores que en el régimen de prima media.

“Las rentabilidades de los fondos de pensiones han sido muy buenas, incluso 8% por encima de la inflación. En 2050, Colombia tendrá 3,5 millones de jubilados”.

“Al porcentaje de personas que tienen ingresos altos y las 1.300 semanas cotizadas, sí le conviene más estar en Colpensiones, ya que tiene subsidios altos para estos niveles de ingresos”, señaló Montenegro.

Entre 2013 y 2014, el Ministerio de Hacienda realizó un estudio en el que se evidenció que 95% de las personas que se pasaron de un fondo privado a Colpensiones, tomaron una mala decisión.

“El sistema de ahorro privado es el único modelo sostenible, teniendo en cuenta la realidad demográfica de Colombia, pues cada persona hace su ahorro y, así, la financiación de la vejez no depende de las finanzas del Estado. Por otra parte, los rendimientos en el régimen privado representan casi 70% del valor total del ahorro de los colombianos”, manifestó Santiago García, presidente de Skandia.

Ahora bien, para solicitar el traslado de régimen es necesario tener cinco años de permanencia en Colpensiones o en los fondos privados. Tras recibir la doble asesoría, los hombres se podrán cambiar de fondo antes de cumplir 52 años, y las mujeres antes de los 47.

Usualmente, los documentos requeridos son el formulario de traslado de régimen establecido y el documento de identidad. Finalmente, el traslado será efectivo en el primer día calendario del segundo mes posterior a la fecha de radicación de la solicitud.

¿Próxima reforma?

Los presidentes de las AFP también destacaron la importancia de una reforma pensional que cobije a los más vulnerables, pero respetando los derechos adquiridos de quienes están próximos a jubilarse.

“La primera propuesta es ampliar la cobertura, particularmente donde se necesita. El segundo pilar es la sostenibilidad, teniendo como fin conseguir una pensión que sea financieramente estable en el tiempo. El tercero es la equidad, buscando que los subsidios se vayan a los que más lo necesitan, es decir, a las personas de los estratos uno y dos”, dijo Miguel Largacha, presidente de Porvenir.

En medio del debate político que vive el país actualmente, también enfatizaron en que “hay que hablar de manera responsable, rigurosa e informada sobre el futuro del sistema pensional. El ahorro es de cada ciudadano por eso es de vital importancia protegerlo, pues de este depende el futuro pensional de cada colombiano y su familia”, manifestó Juan David Correa, presidente de Protección.

El bono pensional

Este beneficio hace parte del capital para financiar la prestación a la que tenga derecho un afiliado, ya sea una pensión o a una devolución de saldos. María Lorena Botero, gerente de Beneficios Pensionales en Porvenir, explicó que aquellas personas que hayan cotizado 150 semanas al Régimen Pensional de Prima Media con prestación definida, tienen derecho a un bono pensional. La Ley estipula que la edad en que el bono se hace efectivo es, en el caso de los hombres, a los 62 años, y de las mujeres, a los 60.

El emisor y pagador de bonos pensionales es la Nación a través de la Oficina de Bonos Pensionales del Ministerio de Hacienda y Crédito Público.

Sobre si la pensión se puede heredar o no, el presidente de Colpensiones, Juan Miguel Villa, señaló que existe la pensión de sobrevivientes, en razón a la muerte del afiliado. “Se requiere que el causante haya cotizado 50 semanas dentro de los tres años anteriores al fallecimiento. Los hijos de un pensionado tienen derecho a sustituir la pensión que este recibía, siempre que se trate menores de 18 años y hasta los 25 años en el caso que se encuentre estudiando. Respecto a la compañera permanente, deberá demostrar convivencia por al menos cinco años”.

Con $120.000 mensuales, y ahorrando parte de la prima, usted puede alcanzar la meta de vivir el próximo torneo, siempre y cuando aproveche el interés compuesto

Bancolombia, Davivienda y el Banco de Bogotá fueron las entidades con los mejores resultados. De las 30 instituciones listadas, solo tres tuvieron pérdidas

En el mercado de pólizas, desde $29.900 al mes hasta $2,9 millones al año puede asegurar su patineta eléctrica contra hurto y daños por accidentes

{kind=link}