MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

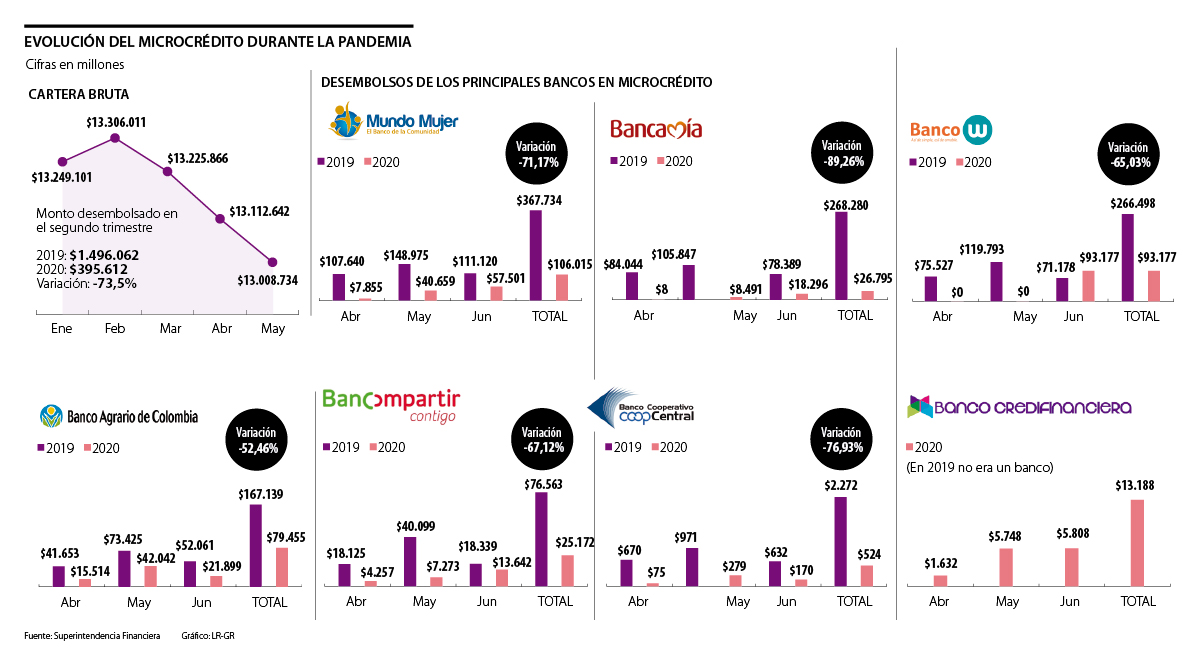

Microcrédito

Pasaron de $1,49 billones en el segundo trimestre de 2019 a $395.612 millones entre abril y junio de 2020, pero el sector proyecta reactivación en 2021

El microcrédito es una modalidad de financiación especial para pequeños negocios, tiendas de barrio, tenderos, microempresas, emprendedores e independientes formales e informales que busca impulsar proyectos en diferentes sectores de la economía.

Con la crisis que causó la pandemia, este segmento ha evidenciado un importante retroceso en su dinámica y, según cifras de la Superintendencia Financiera, los desembolsos de los bancos que otorgan este tipo de créditos cayeron 73,5% y pasaron de $1,49 billones durante el segundo trimestre de 2019 (entre abril y junio) a $395.612 millones en el mismo periodo de este año.

El estancamiento del microcrédito también se registró en los números de la cartera bruta del sistema financiero en esta modalidad. En enero, la cartera total fue de $13,24 billones y en mayo bajó a $13 billones, es decir, tuvo una leve reducción de 1,8%.

Al respecto, el presidente de la Asociación Bancaria y de Entidades Financieras (Asobancaria), Santiago Castro, aseguró que esta situación se explica por el mayor riesgo en el tipo de clientes que solicitan microcréditos debido al freno en la actividad económica de sectores como el comercio, restaurantes, pequeñas industrias y negocios de barrio.

“El microcrédito está estancado de manera temporal, pero también quiero decir que, a mayo, la variación de la cartera fue de -1,8%, o sea tampoco fue un decrecimiento grande. Obviamente, el microcrédito es una actividad que le apunta a un sector de la población que tiene un alto nivel de informalidad y que porta pocos activos para respaldar esos créditos, y era apenas lógico que, en una pandemia como la que estamos viviendo, era el sector que iba a verse más impactado”, comentó Castro.

Por ejemplo, el Banco Mundo Mujer, una de las entidades con mayor fortaleza en el segmento de microcrédito, pasó de desembolsar $367.734 millones entre abril y mayo de 2019 a $106.015 millones este año, según el regulador. Este deterioro significó una baja de 71,17% en la entrega de financiación.

La presidente del banco, Leonor Melo, puntualizó que la dinámica negativa se notó en tres fases. Primero, en quienes el confinamiento no les cambió sus ingresos porque tenían actividades que siguieron con normalidad; segundo, a quienes les cambió una parte de su actividad por la coyuntura; y tercero, a quienes les cambió totalmente la estabilidad de sus ingresos por el confinamiento.

“Sin embargo, hemos hablado sobre qué ha pasado con ellos, sobre sus necesidades y todo el contexto que los rodea para determinar y aplicar los beneficios que hemos ofrecido”, comentó.

En la lista de bancos especializados en microcrédito también se evidencian las cifras rojas en Bancamía, que pasó de desembolsos por $268.280 millones en el segundo trimestre de 2019 a $26.795 millones este año, con una baja de 89,25%.

Miguel Ángel Charria, presidente de Bancamía, comentó que, durante este año, el banco ha tenido diferentes periodos. Primero, hasta febrero traía cifras "muy positivas", con crecimientos anuales superiores a 8% y un indicador de cartera vencida menor a 5%. Sin embargo, desde marzo, con la implementación de las cuarentenas, los clientes del banco se vieron afectados, pero no de igual forma: algunos con la reducción total de sus ingresos porque sus actividades no eran permitidas, y otros con afectaciones menores, como, por ejemplo, los productores agropecuarios.

En ese entorno, entre abril, mayo y junio, el banco otorgó alivios a los clientes para que durante cuatro meses no tuvieran que preocuparse por pagar las cuotas de sus créditos y pudieran atender sus necesidades. En total, fueron 222.000 clientes por $900.000 millones los que se beneficiaron de estas soluciones.

"Actualmente, cuando esos periodos de gracia empiezan a vencerse, estamos acercándonos a cada cliente para conocer de cerca su situación actual, las expectativas de reactivación de sus negocios y acordar con ellos una solución estructural para el buen pago de sus deudas. En muchos casos, estamos apoyándolos con recursos frescos de capital de trabajo para que puedan volver a salir adelante", dijo.

El monto en desembolsos del Banco W cayó 65% y pasó de $266.498 millones a $93.117 millones en los periodos de tiempo en mención.

De igual forma, el Banco Agrario registró una caída de 52,46% en sus desembolsos y totalizó $79.455 millones. Bancompartir entregó microcréditos por $25.172 millones, lo que representó una disminución anual de 89,26%. Los desembolsos en Coopcentral cayeron 76,93% y fueron de solo $524 millones.

Aunque las cifras actuales no son positivas, el presidente de Asobancaria, Santiago Castro, aseguró que el sector proyecta un mejor comportamiento durante lo que resta del año y una reactivación total en el dinamismo del microcrédito a partir de 2021.

Además, el dirigente gremial resaltó el papel de la banca comercial en materia de beneficios y refinanciación de créditos para este segmento, pues, a la primera semana de agosto, entregaron periodos de gracia a más de 1,14 millones de deudores por $6,1 billones.

“Esperamos que el microcrédito recupere su dinamismo para 2021 y hay que valorar que el sector financiero ha estado pendiente de que el microcrédito no esté por fuera de nuestras cuentas. Sí ha tenido un estancamiento que era muy lógico en una pandemia, pero no ha estado exenta de los apoyos o nuevos créditos por parte de la banca, y estamos convencidos de su recuperación para el próximo año”, recalcó Castro.

En ese sentido, Melo (presidente de Mundo Mujer) también concluyó que el sector comenzó a ver repuntes mensuales que serán más definidos en los próximos meses.

“Cada mes ha habido un porcentaje mayor de personas que han venido formalizando sus pagos y su actividad. Nosotros estamos en equipo con ellos: el que quiera y tenga compromiso, que pida las medidas que la Superfinanciera nos ha abierto. El microcrédito ya se está recuperando y cada mes es más notorio”, añadió.

El presidente de Credifinanciera, entidad que inició su operación como banco este año, Carlos Iván Vargas, aseguró que, en efecto, la actividad de los microempresarios sostendrá una retoma de dinamismo por la flexibilización de las cuarentenas, lo que desencadenará un mejor comportamiento para su financiación.

“Sí hay afectaciones, pero el microempresario tiene una capacidad de resiliencia muy interesante y confío en que todo el sector va a tener esa reactivación porque se han ido adecuando a las actualidad del mercado”.

Por lo anterior, el ejecutivo reiteró el compromiso de su entidad para buscar la reactivación de la emisión de créditos e instó al sistema para que acompañen la situación actual de los afectados por la crisis, a través de un trabajo de socialización para su acceso.

Finalmente, Charria (presidente de Bancamía), concluyó que desde el banco "y las entidades que le dieron origen, llevamos más de 30 años creyendo en la capacidad emprendedora de los microempresarios colombianos, asesorándolos y acompañándolos en su desarrollo, y este momento de dificultad no será la excepción para seguirlo haciendo".

“El microcrédito está estancado de manera temporal por el tipo de población a la que va dirigido. Esperamos que recupere su dinamismo para el próximo año”.

“El microcrédito ha bajado este año, pero la actividad de los microempresarios se ha incrementado últimamente debido a su resiliencia y a su proceso de recuperación”.

El segmento en los grandes bancos también decreció por la coyuntura

Según la Superintendencia Financiera, los desembolsos de microcréditos en Bancolombia, uno de los bancos más importantes del país, pasaron de $109.176 millones en el segundo trimestre de 2019 a $15.379 millones en el mismo periodo de este año, es decir, una baja de 85,91%.

De igual forma, el Banco de Bogotá también registró una reducción de 94,65% en el monto desembolsado, al pasar de $75.295 millones a $4.021 millones, y en el Caja Social, que pasó de $163.005 millones a $31.880 millones y tuvo una caída de 80,44%.

La nueva solución combina los negocios de Certificados de Depósito y Custodia de Citi con infraestructura blockchain operada por SIX

Simón González, COO de Tributi, habló de las perspectivas para la temporada de declaración de renta y aseguró que al menos 3% de sus usuarios serán nuevos declarantes

El banco aseguró que Sala será el encargado de impulsar la capacidad de innovación global de Openpay en España, México, Colombia y América Latina

{kind=link}