MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La brecha con la urbe es de 25 puntos. Según Asobancaria, el ingreso al sistema para la población rural tiene un retraso de más de una década

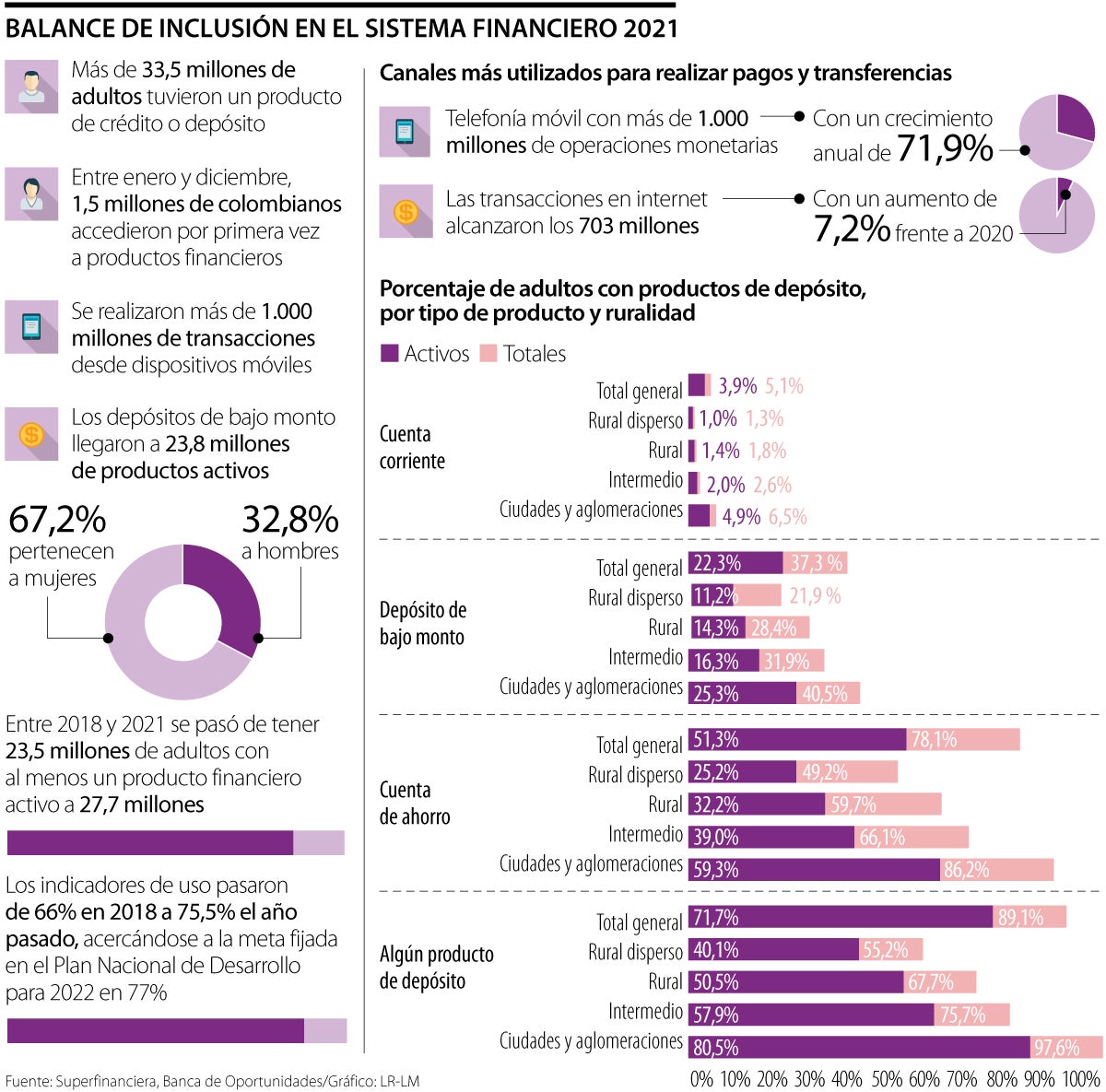

Al cierre del año pasado, cerca de 95% de los adultos colombianos que viven en zonas urbanas contaba con al menos un producto financiero, mientras que en el caso de las zonas rurales y rurales dispersas tal registro fue inferior a 70%, con una diferencia de hasta 25 puntos porcentuales.

Con lo anterior, y pese a los avances, la inclusión sigue siendo menor en la ruralidad. Esas fueron las cifras que dejó ver el último Reporte de Inclusión Financiera (RIF) de la Superintendencia Financiera de Colombia (SFC) y la Banca de las Oportunidades para 2021, en el que se evidencian los avances del país en los indicadores de acceso y uso de los productos financieros.

“Tenemos propuestas para trabajar de la mano del Gobierno en temas como llegar de la misma manera a todos los rincones del territorio nacional o la generación de productos especializados para las poblaciones subatendidas”, indicó Hernando José Gómez, presidente de la Asociación Bancaria y de Entidades Financieras de Colombia, (Asobancaria), quien agregó que el ingreso al sistema financiero para esta población tiene un retraso de más de una década.

Las mayores brechas en la ruralidad se evidenciaron en la tenencia de productos de crédito activos. Cerca de 39,4% de las personas adultas que vivían en ciudades y aglomeraciones tenían alguno, cifra que para las zonas rurales y rurales dispersas no superaba 17,6%.

Uno de los productos más usados por los consumidores es la tarjeta de crédito, pues reduce el manejo de efectivo y construye el historial crediticio; no obstante, solo 8,4% de los adultos de la ruralidad cuenta con estos plásticos, frente a 26,8% de aquellos que viven en grandes ciudades y aglomerados.

Con el fin de llevar los servicios del sistema financiero a zonas de difícil acceso, desde 2020 y mediante el Decreto 222, se crearon dos canales que facilitan este objetivo: los corresponsales móviles y los corresponsales digitales.

“La incursión de la tecnología le dio una nueva dinámica a las transacciones que se realizan día a día, dada la eficiencia que representan los canales digitales”.

“El salto del último cuatrienio fue posible por las políticas públicas que impulsaron un mayor acceso al sistema, como la implementación de Ingreso Solidario”.

“El salto del último cuatrienio fue posible gracias a la alineación de las políticas públicas que impulsaron un mayor acceso al sistema, como la implementación de ingreso solidario y el compromiso de las entidades financieras por la innovación en productos y canales, los cuales son cada vez más digitales”, manifestó Freddy Castro, director de Banca de las Oportunidades.

En cuanto a las cuentas de ahorro por ruralidad, hubo un aumento en las ciudades y aglomeraciones, y los municipios intermedios entre 2020 y 2021. Los mayores incrementos se dieron en las zonas intermedias (7,9%). En contraste, se dio una contracción en el número de dichas cuentas a nivel del sector rural (3,4%) y rural disperso (5%).

“La incursión de la tecnología le dio una nueva dinámica a las transacciones que día a día realizan los emprendimientos y el comercio electrónico, dada la eficiencia que representan los canales digitales. Realizar consultas, pagos o transferencias de forma digital ha simplificado el uso de los productos y servicios financieros, lo que contribuye, además, a generar bienestar en las personas”, dijo el superintendente financiero, Jorge Castaño Gutiérrez.

Canales más utilizados para realizar pagos

En 2021, hasta 90,5% de los adultos contó con al menos un producto financiero a nivel nacional, lo que representó un total de 33,5 millones de personas con al menos un producto de depósito o crédito y 1,5 millones de colombianos que accedieron por primera vez al sistema financiero. Dentro de los canales más utilizados para realizar pagos y transferencias se destaca el crecimiento anual de 71,9% que tuvo la telefonía móvil, con más de 1.000 millones de operaciones monetarias; y las transacciones en internet, con 703 millones y un aumento de 7,2% frente a 2020.

La fintech, que ya opera como banco en México, entró en la fase final de alistamiento para lanzar su oferta en el país

El agente entiende lenguaje natural, con lo cual el usuario puede escribir y mandar una nota de voz para ordenar pagos de recibos o a otras personas

Las elevadas tasas de interés y el mayor riesgo de impago están transformando la forma en que las entidades financieras evalúan y aprueban los créditos

")

{kind=link}