MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

“El reto dependerá del actor. Para el Banco de la República, será coordinar entre cinco o seis nodos que competirán abiertamente por los clientes. Esto se dará a partir de la propuesta de valor”.

Agregue a sus temas de interés

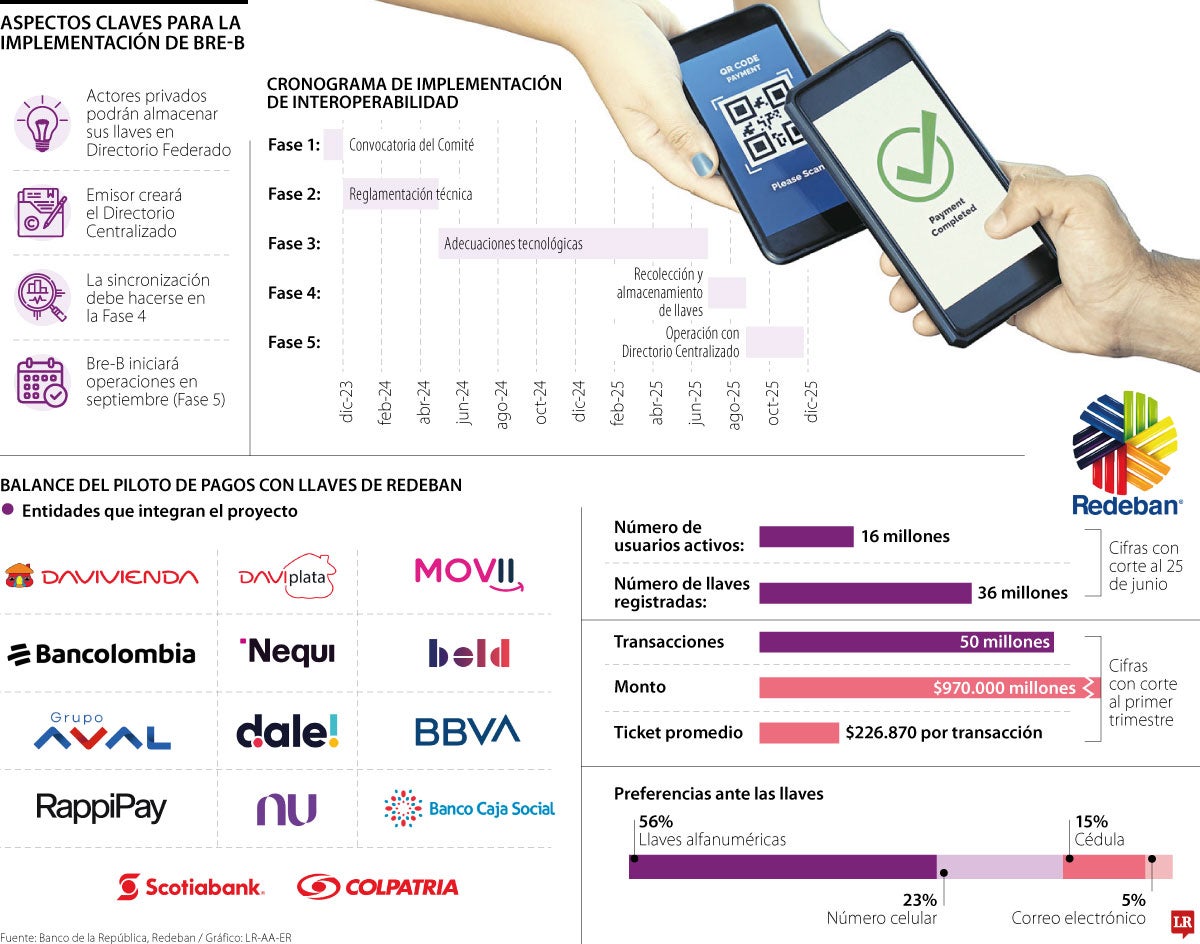

El piloto de Redeban ya suma operaciones por más de $970.000 millones, de acuerdo al último reporte. El ticket promedio asciende hasta casi $227.000 por pago

Con siete meses en curso, los pagos inmediatos a través de las llaves hoy son más una realidad, que una promesa futura.

A la espera de la llegada de Bre-B en septiembre, las entidades bancarias privadas lanzaron en enero un piloto que ya suma 16 instituciones y 36 millones de llaves activas, a corte del pasado 25 de junio.

Redeban es la red que soporta esta operación. Según sus cuentas, hay 16 millones de usuarios registrados, con lo que se puede especular que hay cerca de dos llaves registradas por cada persona que participa.

Este balance preliminar también deja pagos por más de $970.000 millones, así como un ticket promedio de casi $227.000 por cada compra.

En cuanto a las preferencias, la red aseguró que hay 56% de llaves alfanuméricas, con lo cual este puede representar una mayor adopción por parte del usuario final una vez se oficialice la llegada de Bre-B en septiembre. Otro 23% tienen como llave su número celular, otro 15% su cédula y 5% el correo.

LR consultó con Grupo Cibest, quienes aseguraron que como conglomerado ya suman casi 20 millones de llaves, lo que representaría la mayoría de los registros activos. Esto incluye aquellos vinculados con Nequi y con la plataforma de Bancolombia.

Además de las mencionadas, entre las entidades que hacen parte del piloto están Grupo Aval, Davivienda, Daviplata,, Nu, Bbva, RappiPay, Scotiabank Colpatria, Movii, Bold y el Banco Caja Social. Además, se sumarán Banco Finandina, Banco Serfinanza, JFK Cooperativa Financiera, Itaú y Ualá, entre otras instituciones.

Hace un mes, en un encuentro con periodistas, desde el propio Banco de la República aseguraban que ellos “no se esperaban” la creación de este piloto. Esta declaración dejó entrever una posible estrategia competitiva, cuando desde el Emisor se buscaba una actitud más colaborativa.

“El reto dependerá del actor. Para el Banco de la República, será coordinar entre cinco o seis nodos que competirán abiertamente por los clientes. Esto se dará a partir de la propuesta de valor”.

No obstante, en declaraciones oficiales, los propios banqueros se han mostrado a favor de esta nueva iniciativa. Por ejemplo, Luis Carlos Sarmiento Gutiérrez, presidente de la Junta Directiva del Grupo Aval, dijo en entrevista con LR que están “muy interesados en el servicio que se le prestará a los cuentahabientes”.

Lo cierto es que los bancos serán parte fundamental de la entrada y el éxito de Bre-B en septiembre, toda vez que desde este mes arranca el proceso de empalme entre los diferentes directorios privados que coordinarán las llaves para evitar duplicidad, por ejemplo.

“Esas llaves entran al nuevo sistema Bre-B, son parte del alistamiento que está preparando la industria”, remarcó al respecto Ana María Prieto, directora de Sistemas de Pagos del Banco de la República.

Este proceso debe transcurrir hasta mediados de septiembre, cuando ya arranque el directorio centralizado del Emisor y los directorios de cooperativas, bancos y otros actores como ACH se conecten entre sí.

Por ello, se asegura que Bre-B arrancará en septiembre con más de 36 millones de llaves, sumando la de los bancos privados, las cooperativas y los otros actores restantes.

Ahora bien, es importante resaltar que el país no llega a este nuevo esquema sin experiencia previa, toda vez que las billeteras virtuales como Nequi, Daviplata y dale, así como la opción de Transfiya, ya son parte de una experiencia ampliada de pagos de bajo valor inmediato.

Yendo un poco más allá, las propias entidades han lanzado campañas para impulsar estas llaves. Bancolombia y Grupo Aval, entre las que han ofrecido bonos por la configuración y el uso de estos mecanismos.

La mayor parte de los recursos estuvo dirigida a los pequeños productores, quienes recibieron $2,5 billones en desembolsos

Es la tercera mayor revaluación del peso colombiano en lo corrido del siglo XXI y la mayor apreciación en 10 años, explicado por el carry trade

")

El oro al contado ganó alrededor de 0,7%, a US$4.105,4 por onza, tras tocar en la víspera su nivel más bajo desde el 1 de julio

{kind=link}