MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Estas entidades ofrecen préstamos educativos con tasas mucho más bajas que las de los bancos.

Además de las cajas de compensación y las cooperativas, los fondos de empleados son una de las entidades del sector solidario que más financian los proyectos de los colombianos, en especial, cuando se trata de vivienda y educación.

Los fondos son organizaciones cerradas, pues a diferencia de otras figuras del sector como las cooperativas, solo admiten a los trabajadores o pensionados de las empresas asociadas. Frente a un banco, estas entidades resaltan por sus tasas de interés bajas, pero su punto débil son las limitaciones en la financiación.

Al comparar las tasas que se ofrecen en el mercado para créditos educativos se nota una gran diferencia. Por ejemplo, Itaú ofrece préstamos hasta por 100% de la matrícula, con un plazo máximo de dos años para pregrado y una tasa de interés fija de 22,42% efectivo anual (E.A.), según cifras a diciembre.

Por su parte, Febancolombia, el fondo de Bancolombia y sus filiales, ofrece un crédito con plazo de dos años y un interés anual de 6,5%.

Davivienda también tenía tasas de 19,56% (E.A.) para plazos entre 13 y 36 meses, en la línea de crédito educativo. Mientras que Presente, el fondo de empleados del Grupo Éxito maneja un interés anual de 13% con un plazo máximo de tres años.

Miller García Perdomo, presidente ejecutivo de Analfe, aseguró que en todos los tipos de crédito se ofrecen tasas más bajas. “Hay fondos que prestan para vivienda con intereses entre 8% y 9% anual con un plazo entre ocho y 15 años en promedio. También hay ofertas de crédito educativo que no cobran intereses”.

La desventaja de los fondos frente a la banca es que no tienen un apalancamiento financiero fuerte. Jorge Correa, analista financiero del fondo de empleados Presente, aseguró que “la banca se puede financiar a través del Banco de la República, tiene línea directa y procesos de financiación permanentes. Pero los fondos cuando no alcanzamos a cubrir la financiación con nuestros propios recursos tenemos que acudir al sistema financiero que no es tan flexible con los tiempos”.

Esta condición afecta los créditos de vivienda de los fondos, pues si la entidad ofrece préstamos a 10 años y el plazo máximo que da el sistema financiero para pagar es de cinco se genera un desbalance. Asimismo, Correa explicó que en algunos fondos no hay una capacidad de negociación tan alta con la entidad aseguradora para adquirir pólizas.

Aun así, García señaló que son más las ventajas de este modelo porque se genera una cultura del ahorro a través de una entidad sin ánimo de lucro. Adicional, en este esquema hay una triple condición como dueño, gestor y cliente del fondo, con lo cual tanto el aporte como el ahorro son devolutivos.

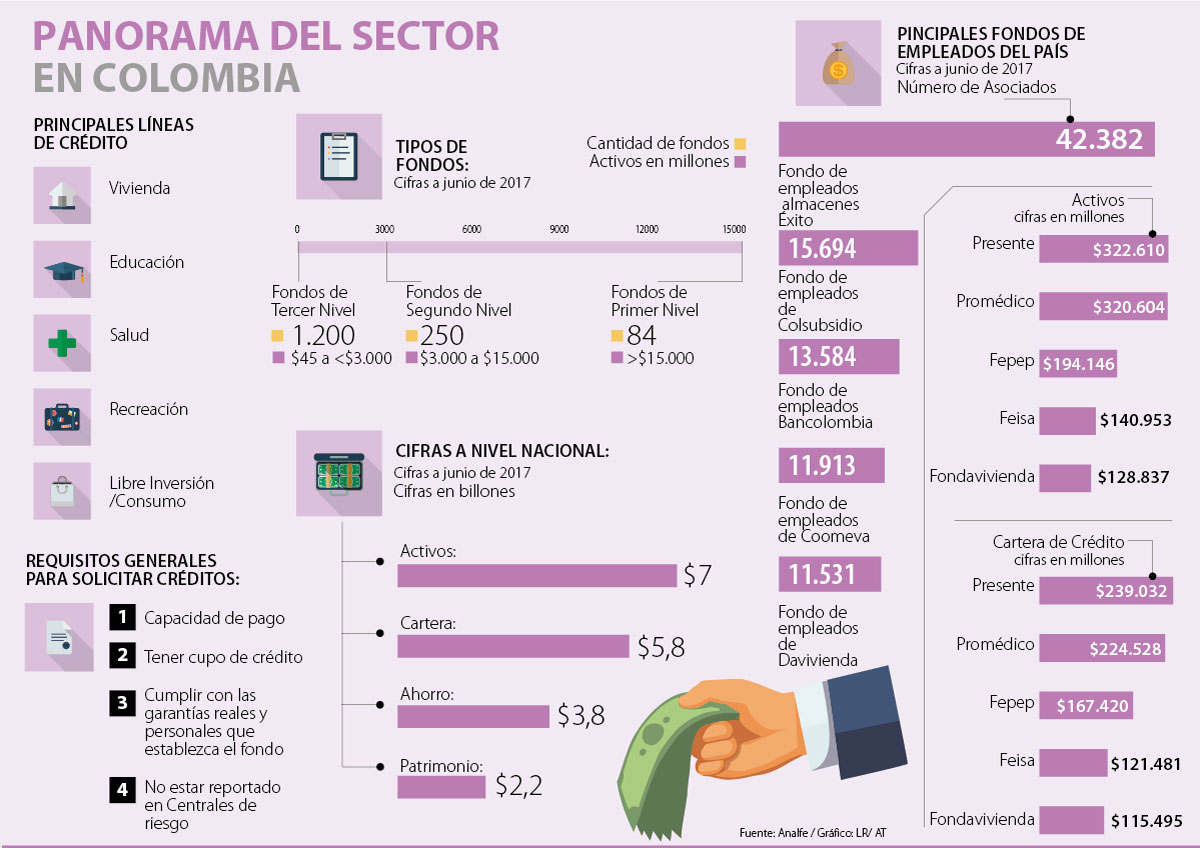

La Asociación Nacional de Fondos de Empleados (Analfe) documentó que hay 1.450 fondos constituidos en el país, eso quiere decir que reportan información a la Superintendencia de la Economía Solidaria. Sin embargo, esta entidad indica que hay alrededor de 1.580 fondos registrados en su base de datos.

Del total de fondos, la Supersolidaria clasifica a 84 como fondos de primer nivel, pues manejan activos superiores a $15.000 millones; 250 se identifican como fondos de segundo nivel y manejan activos entre los $3.000 millones e inferiores a $15.000 millones; y los 1.200 restantes manejan activos inferiores a $3.000 millones.

El fondo con más asociados en el país es Presente, que cuenta con 42.382 empleados adscritos; seguido por FEC de Colsubsidio, con 15.694 miembros; en tercer lugar está Febancolombia con 13.584 afiliados; Fecoomeva con 11.913 suscritos, y Fondavivienda con 11.532 empleados.

A junio de 2017, los fondos registraban 927.582 afiliados, sus activos ascendieron a $7,2 billones, la cartera llegó a $5,5 billones, los pasivos se ubicaron en $5 billones, los ahorros sumaron $3,9 billones, el patrimonio se ubicó sobre los $2,2 billones y los aportes sociales representaron $1,4 billones.

“Los fondos de empleados tienen más ventajas que desventajas. Un factor clave es que se incentiva la cultura del ahorro”.

La historia de los fondos de empleados

El origen de los fondos de empleados se relaciona con las natilleras antioqueñas. Los trabajadores de las fábricas creaban fondos colectivos para ahorrar dinero de forma voluntaria con el fin de tener un auxilio en caso de imprevistos. Esta figura fue convirtiéndose en un programa de ahorro dentro fuerzas laborales de muchas empresas que también hacían donaciones en dinero, llegando a registrar sumas considerables de ahorro y capitalización. La figura del fondo se legalizó hace más de 60 años y empezó a competir con bancos.’

Las operaciones se podrán realizar hasta el 27 de marzo de 2029 y el monto remanente para la segunda fase quedó en US$66,7 millones

Si un trabajador con una prima de $1,5 millones mete su dinero a un CDT a 360 días, bajo una tasa de 13,7%, la más alta con corte a mayo, tendrá un retorno de $200.000

Gustavo Vega, presidente de ACH Colombia, informó que en los primeros cinco meses del año en PSE registraron más de 319 millones de las transacciones totales

")

{kind=link}