MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Consejo de Estado suspende decreto que ordena trasladar $25 billones a Colpensiones

Agregue a sus temas de interés

El demandante argumenta que, según las leyes vigentes, el dinero debe permanecer bajo gestión de los fondos privados

El sistema pensional colombiano entra en una nueva etapa de incertidumbre jurídica. El reciente Decreto 415 de 2026, emitido por el Gobierno Nacional para acelerar el flujo de recursos hacia Colpensiones, fue llevado ante los tribunales.

Ante la inminencia de los plazos (algunos vencían en menos de 20 días), el Consejo de Estado decidió suspender parcialmente el decreto en cuestión.

La justicia administrativa puso bajo la lupa el Capítulo 5 del polémico Decreto 415 de 2026. Esta sección ordena a los fondos privados trasladar de forma inmediata a Colpensiones los ahorros de miles de ciudadanos que, aunque ya cambiaron de régimen, aún no han cumplido los requisitos de edad y semanas para jubilarse.

El conflicto radica en que, según los demandantes, estos recursos deberían permanecer en las AFP generando rendimientos hasta que se consolide el derecho pensional, por lo que el magistrado ponente analiza frenar esta medida para evitar un traslado patrimonial que podría ser masivo e irreversible bajo reglas jurídicas cuestionadas.

Por el contrario, el Capítulo 6 del decreto tiene mayores probabilidades de sobrevivir al examen judicial, ya que regula el traspaso de capital de quienes ya consolidaron su derecho a la jubilación. En estos casos, la lógica jurídica sugiere que, dado que Colpensiones debe comenzar a pagar las mesadas de inmediato, el traslado de los fondos es una necesidad administrativa y financiera lógica para garantizar el flujo de los pagos.

Esto se da porque el ciudadano Jesús Hernando Baena Álvarez radicó una demanda de nulidad contra el acto administrativo que pretendía obligar a las Administradoras de Fondos de Pensiones, AFP, a girar $25 billones de los recursos de quienes se acogieron al "traslado de oportunidad". Según el decreto, 50% del capital debía entregarse en 20 días y el resto en los 10 días siguientes.

El demandante sostiene que esta medida es un "salto al vacío" normativo. Argumenta que, según las leyes vigentes, el dinero debe permanecer bajo gestión de las AFP hasta que el afiliado consolide su derecho a la pensión, y no ser captado de forma anticipada por el Estado.

La demanda presenta una batería de argumentos legales, entre los que destacan: exceso de potestad reglamentariam, el Ejecutivo habría intentado "reescribir" la ley en lugar de solo reglamentarla; riesgo financiero, se cuestiona la urgencia del Gobierno por obtener liquidez inmediata a costa de cambiar las reglas de administración de los ahorros.

Además, asegura que hay desviación de poder, se sugiere que el decreto busca asegurar flujos financieros antes de que la Corte Constitucional emita un fallo definitivo sobre la Ley 2381 de 2024.

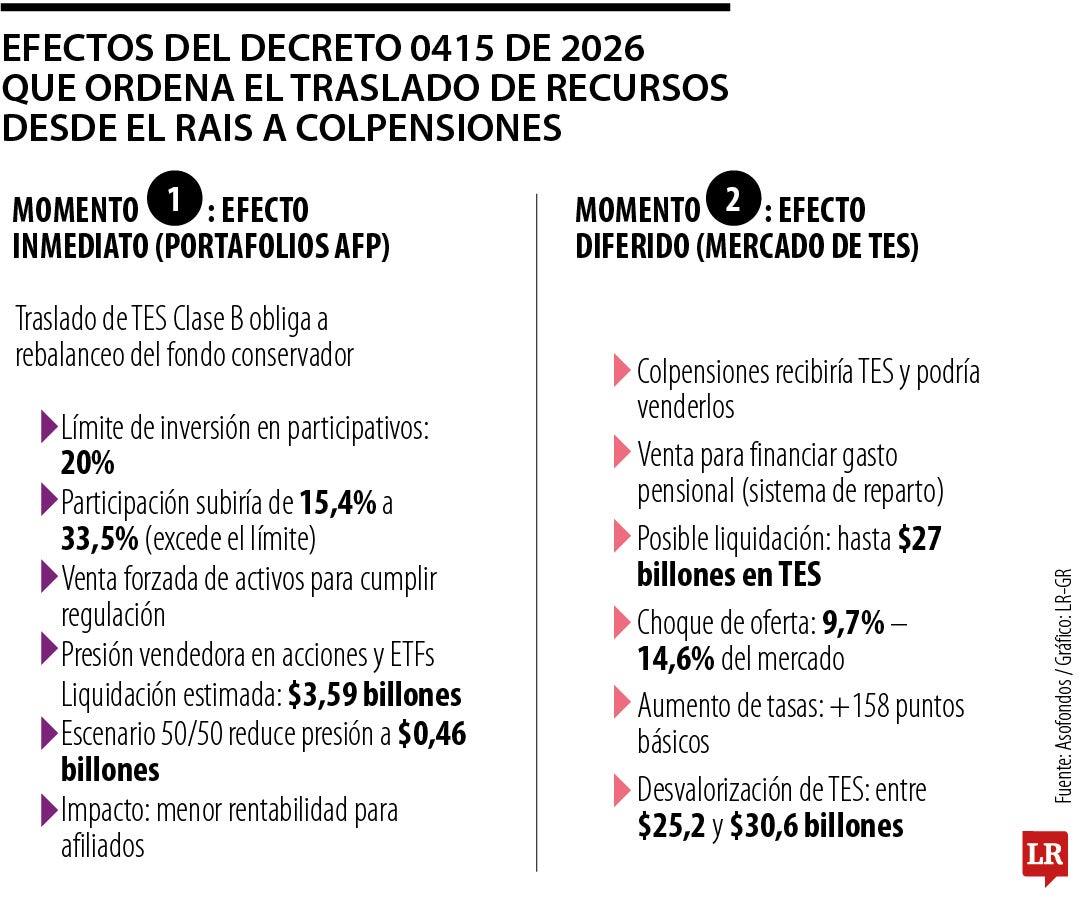

Un documento técnico de Asofondos, presentado como soporte en una demanda por el decreto, advierte sobre los efectos que tendría el traslado de recursos pensionales, especialmente en instrumentos como los TES, tanto en el corto como en el mediano plazo.

El análisis distingue dos momentos. En el primero, de efecto inmediato, señala que el traslado de TES Clase B desde las Administradoras de Fondos de Pensiones (AFP) hacia Colpensiones obligaría a una recomposición del portafolio, en particular en el fondo conservador. De acuerdo con el Decreto 2555 de 2010, este tipo de fondo tiene un límite máximo de 20% de inversión en títulos participativos, dado su perfil de bajo riesgo y alta liquidez, enfocado en afiliados cercanos a la edad de pensión.

Sin embargo, el documento advierte que al trasladar TES desde estos portafolios, la proporción de activos participativos —como acciones y ETF— aumentaría automáticamente. En un escenario en el que los recursos provengan del fondo conservador, esta participación pasaría de 15,4% a 33,5%, superando ampliamente el límite permitido. Esto obligaría a las AFP a vender activos para rebalancear sus portafolios, generando presión vendedora en el mercado accionario.

Según el análisis, este ajuste implicaría la liquidación de $3,59 billones en acciones y ETF. En un escenario alternativo, con una distribución 50/50 entre fondos conservador y moderado, el exceso sería de 1,1 puntos porcentuales, lo que reduciría la presión vendedora a $0,46 billones. Aun así, el documento advierte que este rebalanceo afectaría negativamente a los afiliados, al forzar la venta de activos a menores precios y deteriorar la rentabilidad de sus portafolios.

En un segundo momento, de efecto diferido, el documento señala posibles impactos en el mercado de TES una vez Colpensiones reciba estos títulos. Dado que opera bajo un esquema de reparto —en el que las cotizaciones se utilizan para pagar mesadas—, el uso de estos activos para financiar gasto pensional implicaría su venta en el mercado secundario.

En este escenario, una liquidación de hasta $27 billones en TES en un periodo corto generaría un choque de oferta de entre 9,7% y 14,6% frente al volumen habitual de negociación. Bajo el supuesto de una elasticidad unitaria, esto podría traducirse en un aumento promedio de 158 puntos básicos en las tasas, lo que desvalorizaría los TES remanentes en los portafolios de los afiliados entre $25,2 y $30,6 billones.

Agregaron que la venta de TES en periodos cortos genera choques de exceso de oferta en el mercado. Cuando hay más vendedores que compradores, los precios de estos títulos tienden a caer. En este caso, los TES mantienen una relación inversa con las tasas de interés: cuando las tasas suben, el valor de los títulos baja. Esto se explica porque un bono que paga una tasa fija de 13,5% pierde atractivo si el mercado comienza a exigir rendimientos de 15,1%, por lo que su precio debe ajustarse a la baja para compensar esa diferencia.

En este contexto, una eventual venta de $27 billones representaría un choque adicional frente al volumen de negociación habitual, incluso en un escenario en el que Colpensiones no requiera liquidez inmediata. El documento señala que, si estos recursos responden a necesidades de liquidez, el impacto se analizaría como un cambio en las tasas de interés a partir de la elasticidad de la demanda.

Credicorp Capital, BTG Pactual y Progresión lideran el listado, con una rentabilidad efectiva anual de 41,35%, 38,01% y 34,89%, respectivamente

Adquirir un iPhone, una MacBook, una PlayStation o un televisor en tiendas internacionales como Amazon se ha abaratado por la caída de la TRM en el último año

Luis Eduardo Cuéllar, presidente de Credifamilia, afirmó que sin el programa Mi Casa Ya es casi imposible que las personas con bajos ingresos puedan comprar vivienda

{kind=link}