MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

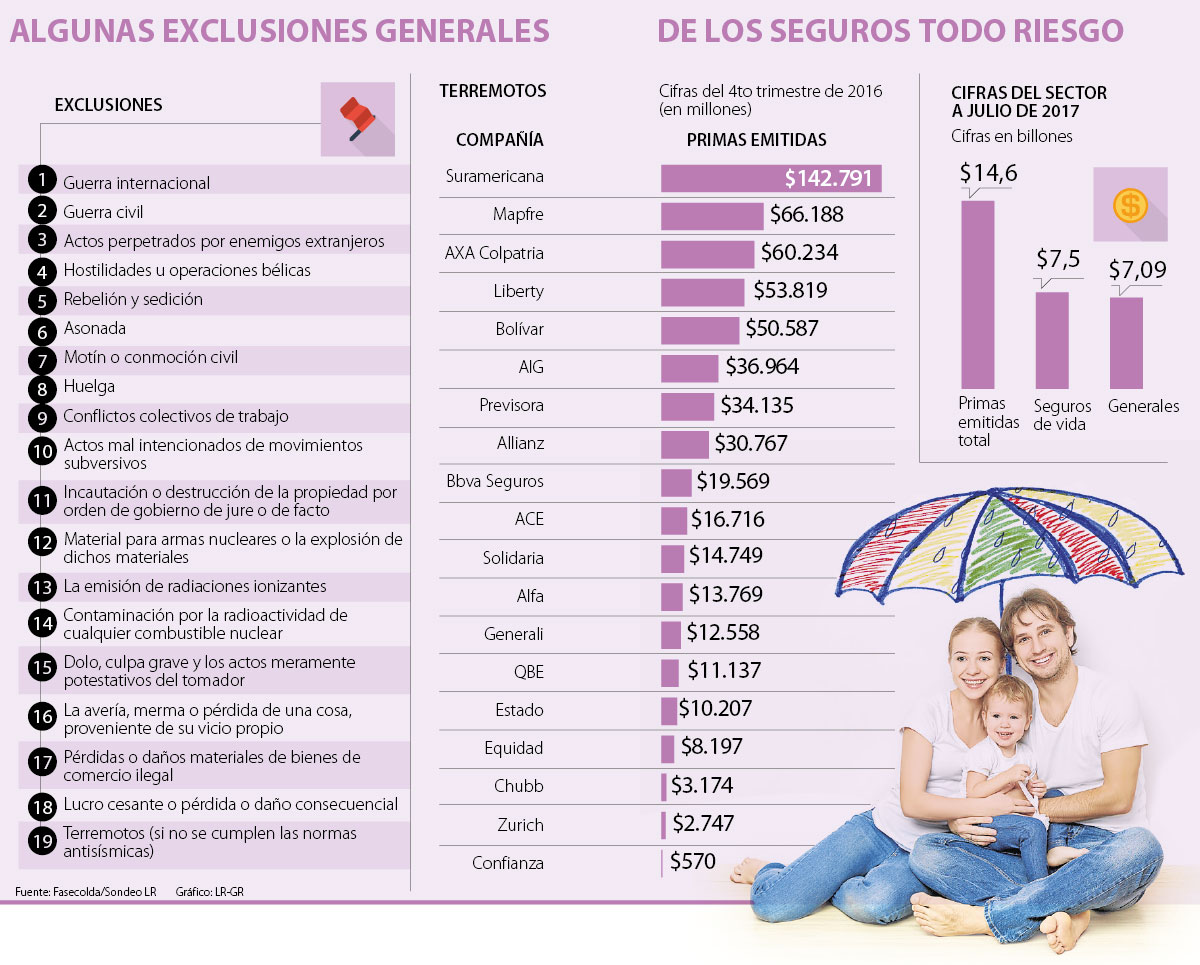

Sector movió a julio $14,6 billones en primas

Adquirir un seguro contra todo riesgo puede darle tranquilidad ante situaciones inesperadas; sin embargo, debe conocer que no todo desastre está cubierto por este tipo de pólizas, puesto que, en los contratos de las aseguradoras, siempre se especifican algunas exclusiones.

Dependiendo de cada entidad, las exclusiones pueden ser hechos como una guerra internacional, una guerra civil, actos perpetrados por enemigos extranjeros, hostilidades u operaciones bélicas, rebelión y sedición, actos mal intencionados de movimientos subversivos o la incautación o destrucción de la propiedad por orden de gobierno de jure o de facto.

Así mismo, tenga en cuenta que otros hechos, relacionados con elementos nucleares, tampoco están incluidos en las pólizas de algunas compañías. En este caso, serían desconsiderado el material para armas nucleares o la explosión de dichos materiales, la emisión de radiaciones ionizantes o la contaminación por la radioactividad de cualquier combustible nuclear.

“Cuando una póliza es de todo riesgo, cubre todo, menos lo que está expresamente indicado en la misma” afirmó, José Miguel González, CEO de JLT Re Colombia, por lo tanto, los seguros deben ser elaboradas según las necesidades de los clientes, agregó el experto.

Debido a la coyuntura de desastres naturales que viven muchos países actualmente, tenga en cuenta que, por ejemplo, en el caso de los terremotos, aunque está contemplada dentro de los seguros, hay algunas especificaciones en este título.

En el caso de AXA Colpatria, se define que la entidad indemnizará las pérdidas o daños materiales que sufran los bienes asegurados causados por terremoto, temblor, erupción volcánica y los efectos directos que de estos fenómenos se deriven, “solo si el asegurado ha cumplido con las normas de sismorresistencia vigentes para el sitio de la construcción y ha respetado las especificaciones que rigen para las dimensiones, calidades de los materiales de construcción y mano de obra”.

En el momento en el que ocurre el siniestro, la aseguradora le va a exigir una serie de papeles y documentos que prueben que efectivamente los hechos ocurrieron de una u otra manera, pero sobre todo, con los papeles se busca verificar que el hecho entre en los términos de la póliza, explicó Alina Shuttman, gerente comercial de mitigación de riesgos de Marsh.

Por lo tanto, es muy importante que las aseguradoras se encarguen de asesorar oportunamente y darle a conocer detalladamente los posibles seguros y cuál se acomoda más a su necesidad, resaltó González, ya que los usuarios no conocen en muchas ocasiones las cláusulas específicas.

Otras empresas que trabajan en este sector especifican en sus contratos que, quienes sufran daños por cuenta de algunos desastres naturales, como terremotos o erupciones de volcanes, tendrán derecho a recibir indemnización, siempre que no exceda el valor total que ha sido asegurado.

Cabe mencionar que, entre enero y julio de este año, según cifras de Fasecolda, se han acumulado un total de $14,6 billones en primas emitidas por las aseguradoras en todos sus ramos, lo que generó un aumento de 9% frente al mismo periodo de 2016, en el cual se registraron $13,4 billones en seguros.

De este total, casi la mitad se lo llevan los seguros generales, pues representaron $7,09 billones, mientras que los relacionados a seguridad social alcanzaron un total de $4,1 billones y, por su parte, los de vida, recaudaron un total de $3,4 billones, 12% más que en 2016.

Pólizas para vehículos

Debido a que los créditos de vehículo obligan a los poseedores de automóviles a mantener asegurados sus carros, debe conocer que, aunque también son seguros contra todo riesgo, hay varias cosas que también son excluidas en este caso.

En caso de que los daños sean causados a cosas que estaban dentro del carro, la aseguradora no responderá, ni tampoco lo hará, en el caso de Sura, cuando los daños y perjuicios sean causados a miembros de su familia.

Lo que no incluye el seguro del celular

Si usted recién compró el último celular del mercado en un Alkosto y lo asegura con Sura, también hay una serie de exclusiones que debe tener en cuenta, porque la aseguradora no le responderá. Entre estos puntos se encuentran los eventos que sean causados directa o indirectamente por reparaciones técnicas del celular, daños derivados del desgaste propio del celular, el manejo incorrecto, uso indebido o daño o pérdida ocasionada por cualquier evento de la naturaleza, como por ejemplo condiciones climáticas y ambientales no apropiadas.

“Cuando una póliza es de todo riesgo, cubre todo, menos lo expresamente excluido en la misma”.

“Cuando ocurren daños, las aseguradoras piden una cantidad de papeles, que buscan verificar que sea una causa que está cubierta”.

Los ganadores de los reconocimientos son definidos directamente por la comunidad de inversores minoristas de la plataforma Rankia

Con la entrada en vigencia de la Ley 2251 de 2022, ya no hay que esperar a un agente de tránsito o levantar un croquis en choques simples

Entre julio de 2024 y junio de 2025, Colombia registró transacciones por US$44.200 millones en criptos, el quinto mercado más grande de la región

{kind=link}