MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Agregue a sus temas de interés

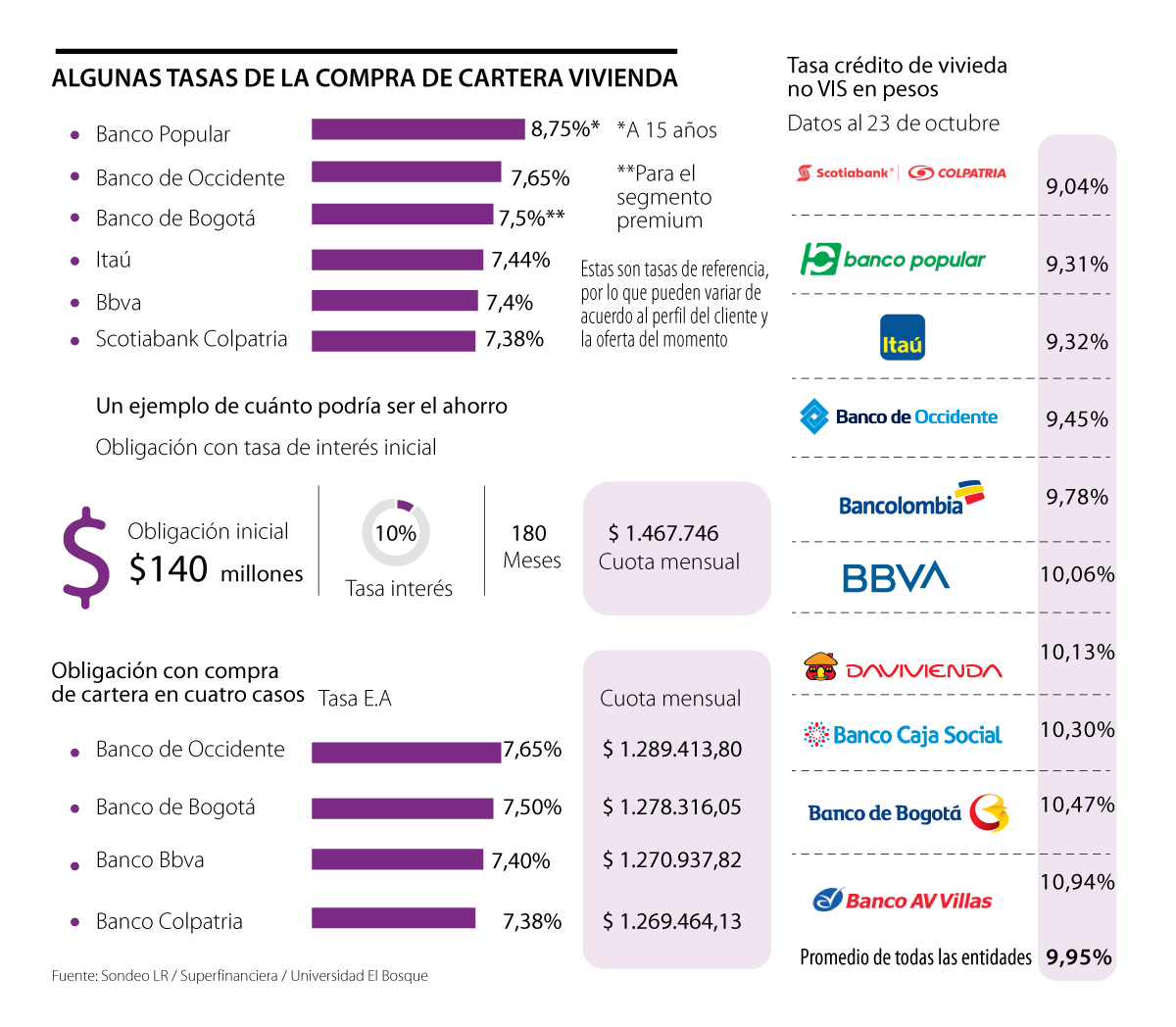

Scotiabank Colpatria, Itaú Colombia y Bbva son algunas de las entidades bancarias que ofrecen las tasas de interés anuales más bajas

Si sus ingresos se vieron afectados por la crisis desatada por la pandemia del covid-19 y se le ha dificultado pagar las cuotas de su crédito de vivienda, la compra de cartera hipotecaria podría convertirse en un buen aliado para aliviar su flujo de caja, ya que le mejorará las tasas de interés y de esta manera reorganizará sus finanzas.

Debido al atractivo que podría tener esta posibilidad, LR llevó a cabo un sondeo entre algunos de los establecimientos de crédito sobre cuál es la tasa que ofrecen a la hora de comprar cartera hipotecaria y se encontró que Scotiabank Colpatria ofrece la tasa más baja, entre las entidades consultadas, con 7,38% efectivo anual (E.A.).

Danilo Morales, vicepresidente de Scotiabank Colpatria, dijo que “en temas de compra de cartera, la entidad observa una mayor demanda en cuanto al producto hipotecario. En los últimos tres meses, el comportamiento de la compra de cartera hipotecaria subió 34%”.

“En temas de compra de cartera, Scotiabank Colpatria observa una mayor demanda en cuanto al producto hipotecario. Este ha crecido 34% en los últimos tres meses”.

“La oferta en el caso del segmento vivienda incluye compra de cartera de crédito hipotecario y también de leasing. Esta es una opción diferencial en el mercado”.

La otra entidad que cuenta con una de las tasas más bajas es Itaú, con una tasa desde 7,44% E.A., por lo que Hernando Osorio, vicepresidente de Banca Minorista de Banco Itaú Colombia, afirmó que en el caso del segmento vivienda, “la oferta de la entidad incluye compra de cartera de crédito hipotecario y también de leasing. Esta es una opción diferencial en el mercado”.

Por otra parte, Bbva ofrece tasas desde 7,40% efectiva anual, Banco de Bogotá, 7,5% (segmento premium); Banco de Occidente, 7,65%; y Banco Popular, 8,75% (a 15 años). Estas tasas son referencias entregadas por parte de los bancos, pero varían de acuerdo al perfil del cliente y la oferta del momento. Bancolombia dijo que no compartía la referencia de la tasa, porque no es información pública, y Davivienda detalló que la tasa depende de cada perfil.

Con base en estos porcentajes, David Nieto Martínez, docente y coordinador del área financiera de la Facultad de Ciencias Económicas y Administrativas de la Universidad El Bosque, explicó que los usuarios del sistema se podrían ahorrar hasta $200.000 cada mes si tienen una obligación inicial de $140 millones.

El cálculo de Nieto parte de un crédito hipotecario de $140 millones, a 180 meses (15 años), y con un tasa de 10% E.A., por lo que la cuota mensual sería de $1,46 millones en el caso de que se mantenga el interés inicial, pero si se opta por la opción de compra de cartera, la cuota mensual bajaría hasta $1,26 millones (ver gráfico).

Teniendo en cuenta las reducciones que podrían llegar a tener los créditos de vivienda por medio de este producto, Bbva destacó que “por la dinámica y condiciones actuales de la economía, la línea de compra de cartera se convierte en una herramienta muy importante para que los clientes mejoren sus condiciones financieras”.

Lo que podría ahorrarse en 15 años

En una obligación de $140 millones a 15 años, con una tasa inicial de 10% E.A. (sin incluir seguro), el valor final que se terminaría pagando sería $584,8 millones. Mientras que si opta por la opción de compra de cartera hipotecaria se podría llegar a pagar al final menos de $430 millones, teniendo en cuenta las tasas de referencia compartidas por la entidades, es decir que se podría ahorrar un promedio de $170 millones en este caso, destacó Nieto. Según la Superintendencia Financiera, el promedio de la tasa de interés para créditos no VIS se encuentra en 9,95%. “En todos los casos es crucial la asesoría”, añadió el docente.

La operación contempla la adquisición de cinco activos corporativos y logísticos con más de 375.000 metros cuadrados de área arrendable

Es la tercera mayor revaluación del peso colombiano en lo corrido del siglo XXI y la mayor apreciación en 10 años, explicado por el carry trade

El desplome de la divisa en las últimas jornadas ha puesto a estas entidades a prueba con los precios de compra y venta

{kind=link}