MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

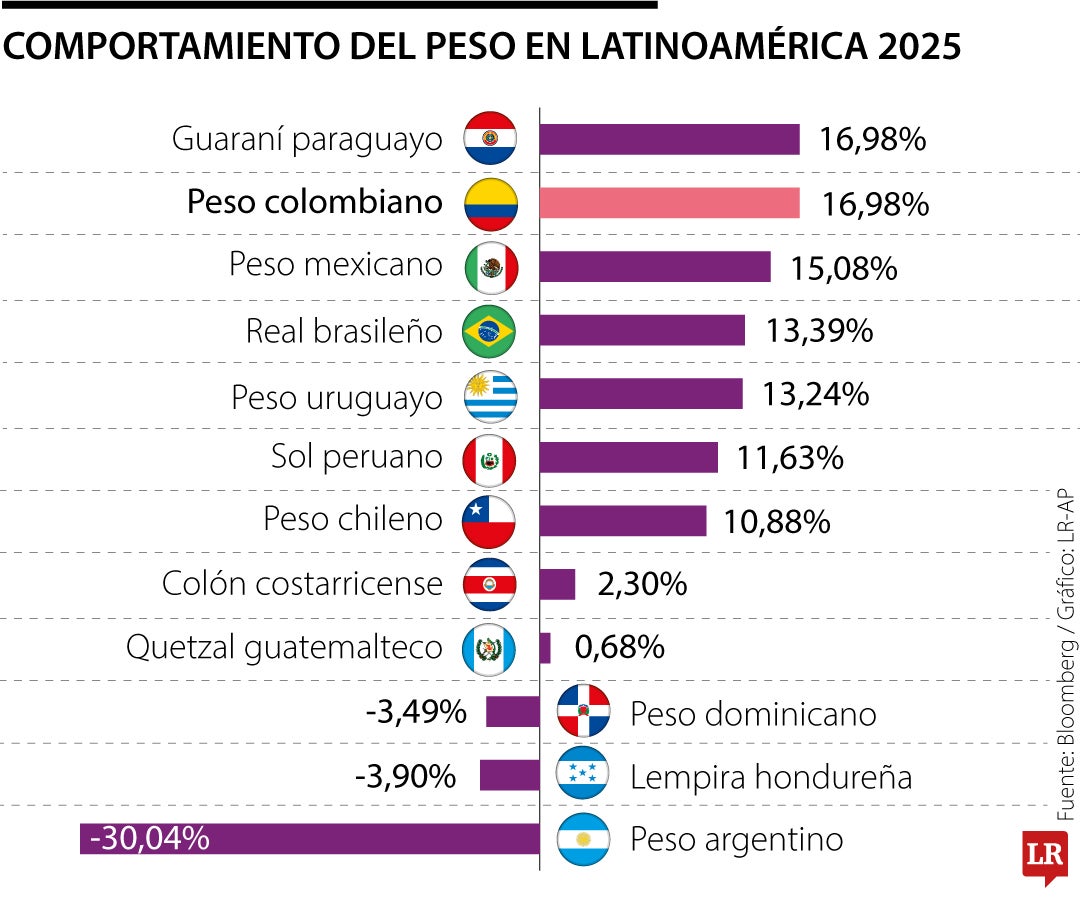

Comportamiento del peso colombiano en Latinoamérica durante 2025.

Agregue a sus temas de interés

De acuerdo con Bloomberg, la divisa loca tuvo una valorización de 15,89% durante todo el año pasado, específicamente entre el 2 de enero de 2025 al 2 de enero de este año

El año pasado estuvo cargado de varias noticias financieras importantes como lo fue la llegada de Bre-B, del Banco de la República, al sistema financiero. Otro hecho importante fue el destacado comportamiento que tuvo el peso colombiano en la región Latinoamericana.

De acuerdo con Bloomberg, el peso colombiano fue la segunda moneda más revaluada durante todo el año pasado, con una apreciación de 15,89% dentro de la región y las demás divisas latinoamericanas, pero solo fue superado por el guaraní paraguayo con 16,98%.

Luego del peso colombiano se encuentra el peso mexicano con una apreciación de 15,08%, seguido por el real brasileño (13,39%), el peso uruguayo (13,24%), el sol peruano (11,63%), el peso chileno (10,88%), el colón costarricense (2,30%) y el quetzal guatemalteco (0,68%).

Las monedas latinoamericanas más desvalorizadas durante el año pasado son el peso argentino con -30,04%, la lempira hondureña con -3,90% y el peso dominicano con -3,49%.

De acuerdo con Juan Pablo Vieira, CEO de JP Tactical Trading, un elemento “relevante y poco destacado en la valorización del peso colombiano en 2025 fue la venta de deuda del Gobierno en los mercados internacionales, en un contexto de sobreendeudamiento fiscal”.

Agregó que el Gobierno colombiano emitió y colocó deuda externa (bonos en dólares) para financiar su déficit fiscal. Los recursos obtenidos ingresaron al país en dólares fueron utilizados en gasto interno, esos dólares tuvieron que convertirse a pesos, aumentando de forma significativa la oferta de divisas en el mercado cambiario local.

Este aumento de oferta generó presión bajista sobre el dólar en Colombia, contribuyendo a la apreciación del peso.

Otro punto que destacó es que fue la caída del dólar en los mercados globales, ya que la divisa estadounidense registró una debilidad pronunciada en 2025, afectado por incertidumbre política, expectativas de recortes de tasas y déficits fiscales en EE.UU.

Esto redujo la demanda por USD como activo de refugio, beneficiando a muchas monedas emergentes, incluido el peso.

Vieira enfatizó en que hubo diferenciales de tasas de interés (carry trade), ya que los altos niveles de tasas internas en Colombia comparados con tasas referenciales externas hicieron atractivo que fluyeran capitales en busca de rendimiento, fortaleciendo al peso.

También se registró una mayor oferta de dólares en el mercado local, con las operaciones del Gobierno y del mercado de deuda pública aumentaron la oferta de divisas en Colombia, presionando a la baja al dólar frente al peso.

Por último, recalcó que los flujos de capital y remesas en periodos como diciembre, la entrada de remesas y capitales foráneos aumentó la liquidez en pesos, ayudando a la apreciación en momentos clave del año.

Los precios del petróleo bajaron el miércoles tras varios días de subida por la reciente decisión de los EAU de retirarse de la Opep

El demandante argumenta que, según las leyes vigentes, el dinero debe permanecer bajo gestión de los fondos privados

La Alcancía, vinculada a la Cuenta de Ahorros con costo $0, permite a los clientes separar su dinero con facilidad y destinarlo a sus metas específicas, mientras genera rendimientos diarios

")

{kind=link}