MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

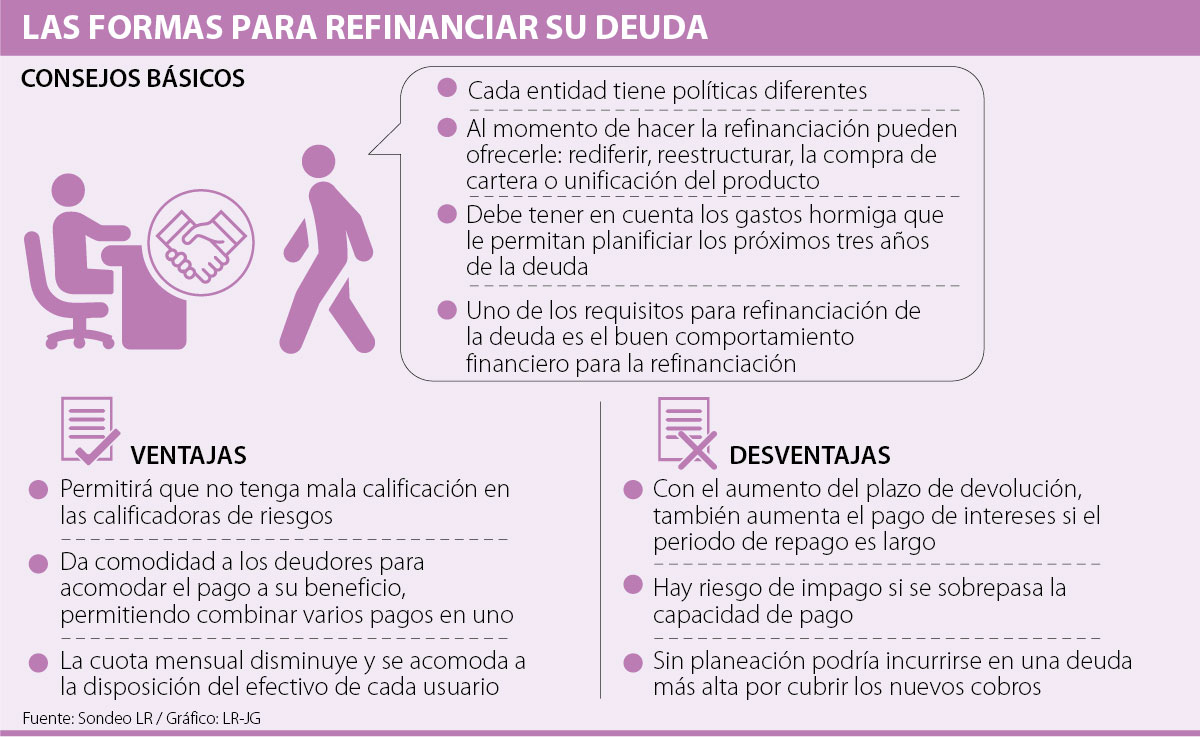

Opciones como redefinir, reestructurar, vender la cartera o unificar deudas son el salvavidas para que las fechas a cortes de pago no sean un dolor de cabeza

A pesar de que en el informe de estabilidad financiera del Banco de la República se afirma que la deuda en los hogares colombianos aún no toca máximos, los niveles para algunas personas son altos. El Emisor estima que de cada $100 que entran a las cuentas de los colombianos, $38 son destinados directamente a pagar deudas.

Por esto opciones como redefinir, reestructurar, vender la cartera o unificar deudas son el salvavidas para que las fechas a cortes de pago no sean un dolor de cabeza. Pero, ¿cómo escoger el mejor método? Como explicó el especialista en banca de la Universidad de los Andes, Alfredo Barragán, en primera instancia lo que se debe estudiar es la disposición de los usuarios respecto al efectivo, para posteriormente generar un programa de organización.

Iniciar con estos puntos clave permitirá que los usuarios logren mejorar su calificación negativa en las centrales y calificadoras de riesgo y lograr llegar a un acuerdo con la entidad bancaria para entrar en un proceso de centralización de deuda.

Aunque para Jorge Saza, director económico de Felaban, no hay una fórmula correcta al escoger un método de refinanciación ya que “todo depende de las preferencias del usuario y las opciones de la entidad financiera, lo mejor es no dejarse tomar ventaja y entre menos cuotas se paguen es mucho mejor”.

Ahora, los expertos, por motivos de mejor organización, aconsejan como primera opción unificar las deudas.

Otro punto importante que plantean es estudiar lo que se puede considerar como gastos hormiga porque como manifestó Barragán “las personas liberamos deudas sin saber para que se utilizará ese dinero. Por eso es importante tener una organización, porque el requisito principal para la refinanciación es el buen comportamiento”.

Rocío Pérez, vicepresidente del área de riesgos de Bbva, señaló que las alternativas que ofrecen dependen del tipo de crédito. Para el colombiano de a pie lo que se hace es “reconstruir el crédito para otorgarle un mayor plazo. En Bbva mantenemos la tasa de interés con un mayor plazo y se puede adecuar a ingresos que correspondan a su flujo de caja”.

“Para una refinanciación es importante tener una organización, porque el requisito principal para acceder a este servicio es tener un buen comportamiento financiero”.

Si usted hoy tiene una deuda, que ya tiene tiempo de mora y recaudó el dinero completo, la sugerencia de Saza es pagar la deuda mensualmente como estaba destinado en un principio para que el golpe financiero no sea traumático.

La iniciativa planteada por la Superfinanciera

En octubre del año pasado la Superintendencia Financiera de Colombia publicó una circular para darle la oportunidad a los usuarios de renegociar las deudas con las entidades bancarias. Con esta circular el ente de control tiene el objetivo de que las empresas puedan modificar las condiciones del préstamo que inicialmente fue pactado, teniendo en cuenta que en los últimos seis meses la obligación no haya alcanzado una mora consecutiva mayor a 60 días para microcrédito.

Se trata de un desarrollo tecnológico propio de ACH Colombia que le permitirá a las empresas elegir cómo acreditar el dinero

Fedesarrollo también vio una disminución en el apetito por las acciones del sector financiero, energético y de holdings en mayo

")

Salcedo llega a la presidencia de la entidad en reemplazo de Vanessa Gallego Peláez, quien dejó el cargo a mediados de abril

{kind=link}