MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

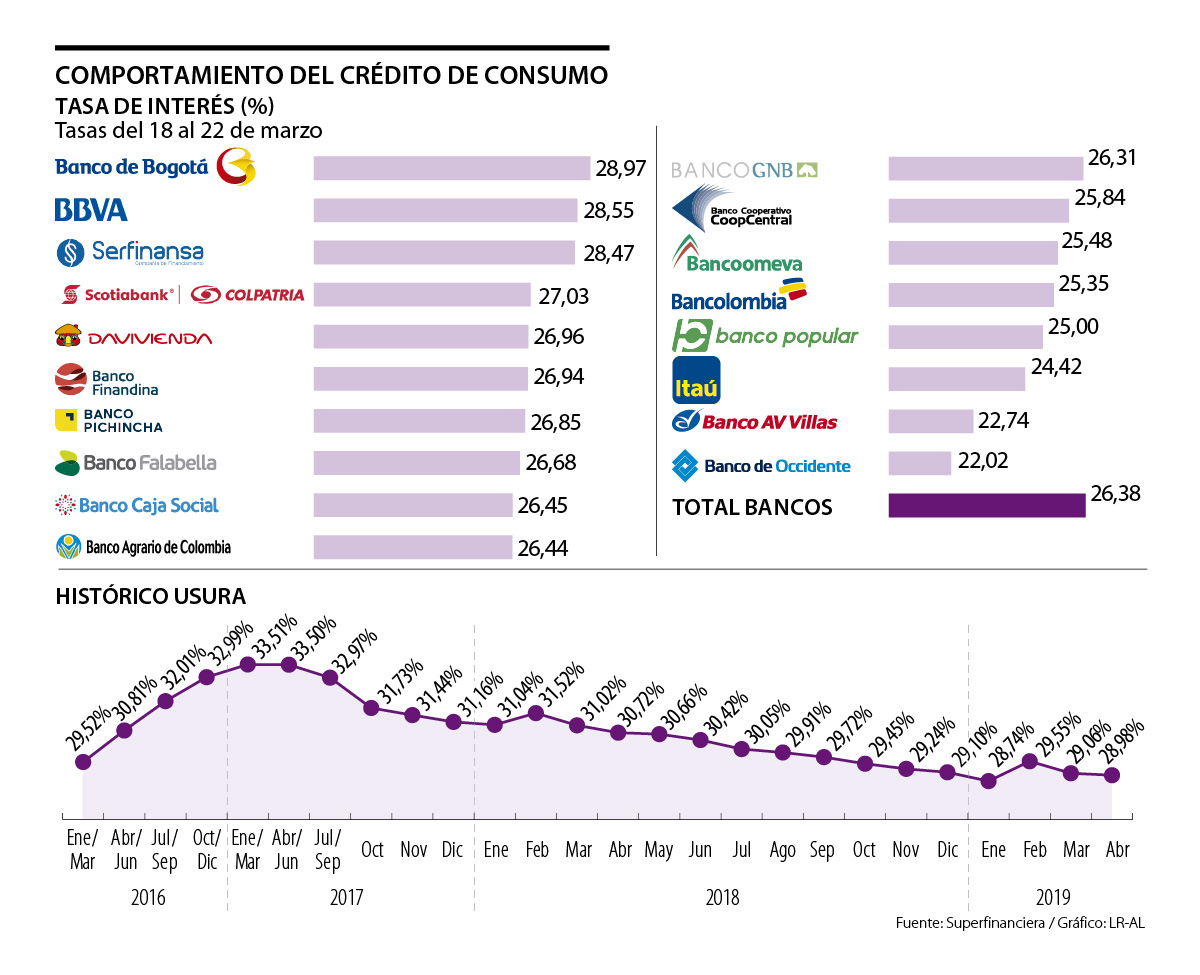

Banco de Bogotá tiene la tasa más cercana a la tasa de usura para abril. Le siguen Bbva, Serfinansa, Scotiabank Colpatria y Davivienda

En abril, la tasa de usura, el tope máximo al que puede cobrar una entidad financiera por un crédito de consumo y ordinario, mantuvo su tendencia a la baja y se ubicó en 28,98% efectivo anual, ocho puntos básicos por debajo de la tarifa del mes anterior (29,06%).

De acuerdo con el informe semanal de tasas de la Superintendencia Financiera, que incluye datos del 18 al 22 de marzo, ninguna de las 18 entidades bancarias que ofrecen créditos de consumo tienes intereses del nuevo tope estipulada, por lo que no sería necesario que modifiquen el costo al que prestan.

El banco que tiene el cobro de interés mensual más cercano al límite para el cuarto mes del año es Banco de Bogotá, que está por debajo de la tasa de usura solo por un punto básico con 28,97%, sin embargo, el tipo promedio de todas las entidades está en 26,38%, más de dos puntos por debajo de la tasa.

Alejandro Figueroa Jaramillo, presidente del Banco de Bogotá, explicó que esta referencia se debe a que la entidad trabaja según el nivel de riesgo de cada sector. “Nuestros modelos de riesgo calculan la probabilidad de incumplimiento, es decir, las previsiones que debemos hacer”, dijo.

Los bancos que siguieron a la firma del Grupo Aval con las tasas para el crédito de consumo más cercanas a usura son Bbva Colombia, con 28,55%; Banco Serfinansa, con 28,47%; Scotiabank Colpatria, con 27,03%, y Davivienda, con 26,96%.

En cambio, los que están más alejados del techo establecido por la Superfinanciera, que toma en la cuenta la tasa promedio de los bancos en los meses anteriores, son Banco de Occidente (22,02%), AV Villas (22,74%), Itaú (24,42%), Banco Popular (25%) y Bancolombia (25,35%).

Con excepción de la tasa de usura para enero de este año, que se ubicó en 28,74%, desde antes de 2016 este tope no se fijaba alrededor de 28%, pues la tendencia había sido que este estuviera por encima de 30%, lo que hacía un poco más costoso el acceso a crédito, reducía el dinero en circulación y ayudaba a disminuir el Índice de Precios al Consumidor (IPC).

Sin embargo, ahora que la inflación se ha logrado mantener dentro del rango meta del Banco de la República, podría ser un buen momento para que, por medio del consumo, se impulse la reactivación económica.

Para Alfredo Barragán, experto en banca de la Universidad de los Andes, el mensaje a medida que bajan las tasas es que se debe mantener e, incluso, aumentar el consumo precisamente para que haya mayor crecimiento.

“Creo que el consumo de los hogares viene con buena dinámica y esta noticia lo acompaña”, mencionó.

Por su parte, Figueroa destacó que una menor tasa de usura no solo beneficia a los consumidores que tendrán que pagar menos, sino que también le conviene a los bancos porque disminuye la cartera considerada como mala.

“Una menor tasa de usura beneficia a los consumidores porque tienen que pagar menos, y a los bancos también los beneficia porque se reduce la cartera mala”.

“A medida de que bajan las tasas, el mensaje es que se debe mantener y aumentar el consumo. Creo que el gasto de los hogares viene con buena dinámica”.

Las tasas que ofrecen las entidades bancarias por sus productos de crédito de consumo son diferentes porque dependen de la estrategia de cada entidad y de sus políticas.

Cabe recordar que estos compiten entre sí de acuerdo con su liquidez, que tiende a ser similar, y buscan cómo colocarla en el mercado financiero. Una forma de hacerlo es a través de créditos, que entre más baja sea la tasa, más atractivos serán para los consumidores.

A la luz de esto, un debate que sigue en pie respecto al tope de usura es si este debe seguir existiendo en el país o no, ya que economistas consideran que al ponerle un techo al crédito, se está dejando por fuera del sistema a quienes más los necesitan.

Quejas a cargo de bancos y defensores del consumidor suman 370.821

La Superfinanciera dio a conocer que, en el último trimestre de 2018, el total de quejas de entidades vigiladas y el defensor al consumidor financiero llegó a 370.821, 3,8% menos respecto al trimestre anterior. Contra los bancos se registraron 243.450 reclamos en trámite, lo que representó una disminución de 2,2% en el trimestre. De ese total, 96% de las quejas se relacionaron con cinco productos principalmente: tarjetas de crédito, cuentas de ahorro, créditos de consumo y comerciales, cuentas corrientes y crédito de vivienda.

Los precios subieron a primera hora del miércoles, pero la incertidumbre sobre el conflicto en Oriente Medio llevó a los inversores a tomar ganancias

Algunas de las tasas más altas para adquirir una vivienda VIS se observan en Banco de Occidente, Davibank y Banco de Bogotá

Coltefinanciera, Banco Unión y Banco Falabella tienen las tasas más altas en tarjetas de crédito; Coopcentral, Itaú y Banco Agrario registran las más bajas en abril

{kind=link}