MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Nelson Vera y Juan Diego Londoño

Durante las últimas semanas, Anif ha venido repicando sobre la fragilidad de la recuperación económica de cara al período 2019-2020. Allí han pesado factores clave referentes a: i) el menor grado de rebote económico que terminó materializándose durante 2018, donde la revisión a la baja del PIB real del año 2017 (al crecer solo 1,4% vs. el 1,8% antes estimado) ha debido implicar crecimientos del orden del 3,1% en la economía, lo cual no ocurrió

(observándose expansiones del 2,7%); ii) el precario comportamiento de la Inversión, donde al netear la cuenta “caneca” de los inventarios, se tienen

desaceleraciones en la Formación Bruta de Capital Fijo hacia expansiones de solo el 1.1% en 2018 (vs. 1,9% en 2017); y iii) la fragilidad de los hogares,

confluyendo allí el preocupante deterioro del mercado laboral con elevados niveles de apalancamiento, ver Informe Semanal No. 1452 de marzo de 2019.

Esto último ha venido reflejándose en los indicadores líderes de confianza al consumidor, donde el Índice de Fedesarrollo (ICC) nuevamente se ha

deteriorado hacia balances de respuesta del -5,6 en la lectura más reciente de febrero de 2019 (vs. -2,8 en enero). Nótese cómo ello deja algo desvirtuada

la tesis de muchos analistas sobre “meras” afectaciones puntuales durante el cierre de 2018 por la discusión de la reforma tributaria, particularmente

en lo referente al gravamen del IVA a la canasta familiar. Por el contrario, en vez de los rebotes esperados en estos inicios de 2019, lo que se tiene son

persistentes afectaciones de esos hogares. Allí no solo juegan los mencionados factores netamenteeconómicos, sino el persistente desazón proveniente de elementos de crispación del debate político y la baja gobernabilidad de la Administración Duque (siendo evidente el incremento en la polarización derivada de las objeciones presidenciales a la Ley

Estatutaria de la JEP).

Son esos elementos “extra-económicos” los que dificultan la lectura de los indicadores líderes en el ejercicio de pronóstico del consumo de los hogares, siendo ello parte de la explicación de pérdida de correlación entre dicha variable y el ICC evidenciada durante el último quinquenio, ver Comentario

Económico del Día abril 2 de 2018. En esta nota retomaremos nuestro análisis de la relación ICCConsumo de los hogares, buscando dilucidar la trayectoria de esta última variable para el año 2019.

Son esos elementos “extra-económicos” los que dificultan la lectura de los indicadores líderes en el ejercicio de pronóstico del consumo de los hogares, siendo ello parte de la explicación de pérdida de correlación entre dicha variable y el ICC evidenciada durante el último quinquenio, ver Comentario

Económico del Día abril 2 de 2018. En esta nota retomaremos nuestro análisis de la relación ICCConsumo de los hogares, buscando dilucidar la trayectoria de esta última variable para el año 2019. Veamos esto con algún detalle.

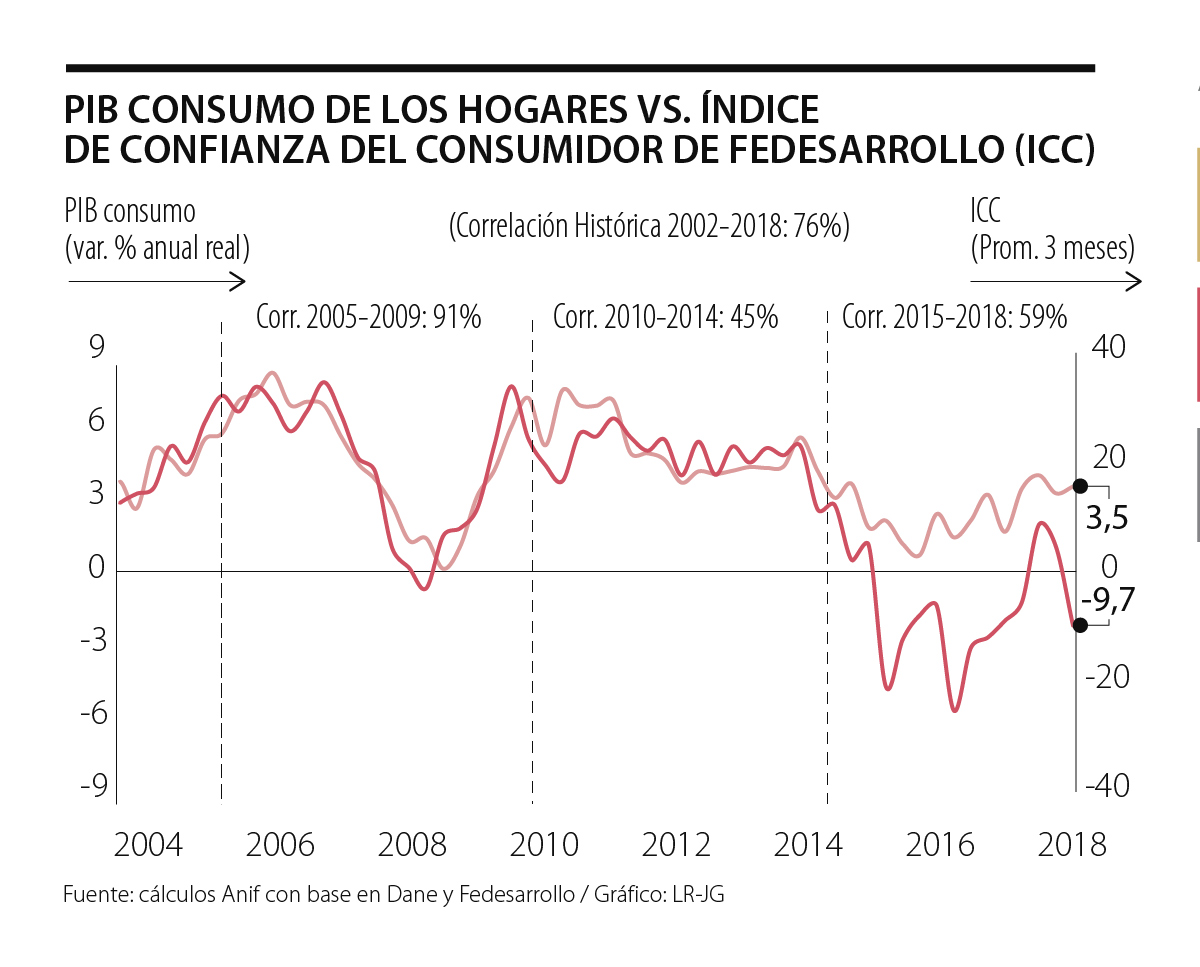

El ICC ha tenido una correlación histórica con el desempeño del consumo de los hogares (69% del PIB-total) del 76% durante el período 2002-2018

(ver gráfico adjunto). Sin embargo, dicha correlación ha venido evidenciando una tendencia decreciente, pasando de los picos del 91% durante 2005-2009

hacia 45% en 2010-2014, y solo ha mostrado leves incrementos hacia el 59% en 2015-2018. Parte de la explicación de dicho debilitamiento estructural en

la correlación puede provenir de los mencionados elementos socio-políticos (no capturados específicamente por el ICC). Allí cabe resaltar: i) los persistentes expedientes de paros-bloqueos, siendo los más recientes aquellos de los Indígenas-CRIC en el Cauca (con elevados costos económicos provenientes del bloqueo a la vía panamericana), pero que han sido repetidos durante el último quinquenio (paro agrario de 2013, paro de pilotos-ASDAC y paro estudiantil en 2018 y los reiterados paros de profesoresFECODE); y ii) la polarización política y la percepción de la opinión pública sobre el proceso de Paz con las Farc, siendo parte de la explicación de las lecturas negativas durante 2016-2017.

Explicaciones diferentes pueden provenir de ruidos estadísticos por efectos económicos puntuales. Tal es el caso de: i) el mini boom minero-energético de

2009-2014, beneficiando a sectores con encadenamientos cercanos a dicho sector, pero implicando serios daños al agro-industria exportador (efectos de

la enfermedad holandesa, ver Informe Semanal No. 1306 de marzo de 2016 ), y por ello, alguna indiferencia en el grueso de los consumidores; ii) las repetidas

reformas tributarias, donde en el imaginativo popular ha calado la perniciosa noción de que la “clase media siempre termina pagando”, cuando la verdad es que la clase media NO paga impuesto de renta en Colombia; y iii) el actual deterioro del mercado laboral, registrándose tasas de desempleo del 12,8% a nivel nacional en enero de 2019 (+1pp frente al resultado de 2018). Esto último implica que ha continuado el deterioro que se traía desde el año anterior, cuando se registró un alza de +0,3% en la tasa de desempleo promedio año, alcanzando 9,7%. Parte de este mal comportamiento es directamente atribuible al error de haber incrementado el SML a ritmos del 6% para

2019 (+3pp por encima de la inflación, el error más grande de los últimos 30 años en materia laboral). Así, la culpa no es solo de la presión laboral proveniente de unos 500.000 inmigrantes venezolanos, aunque sin duda dicho agravante es un elemento crucial de la tensión social que afecta las lecturas del ICC.

En resumen, desde el año 2010 se evidencia un debilitamiento estructural de la correlación del ICC con la “variable dura” del consumo privado en el PIB-real. Algunas hipótesis al respecto pueden ser económicas (boom minero-energéticoreformas tributarias) o sociopolíticas (paros, polarización política, proceso de Paz y percepción ciudadana). En todo caso, dicho debilitamiento

entre la correlación de los indicadores líderes y las “cifras duras” impide la extrapolación del ICC como una señal de rebote sectorial, dificultando

la identificación de la velocidad de recuperación del consumo privado. Por ahora, pronosticamos que las lecturas del ICC pasen al terreno positivo en la segunda mitad del año 2019, siendo ello consistente con ligeras aceleraciones en el consumo de los hogares a ritmos del 3,6%-3,7% durante el año como un todo (vs. el 3,5% observado en 2018).

El empresariado nunca había enfrentado tanta hostilidad de un gobierno. Han sido tratados como ladrones, explotadores, enemigos del país e insensibles, y no saben cómo reaccionar

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

Mediante el diseño de estímulos constantes, estas plataformas saturan nuestro sistema de recompensa, alterando el umbral de satisfacción para asegurar una dependencia perpetua

{kind=link}