MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

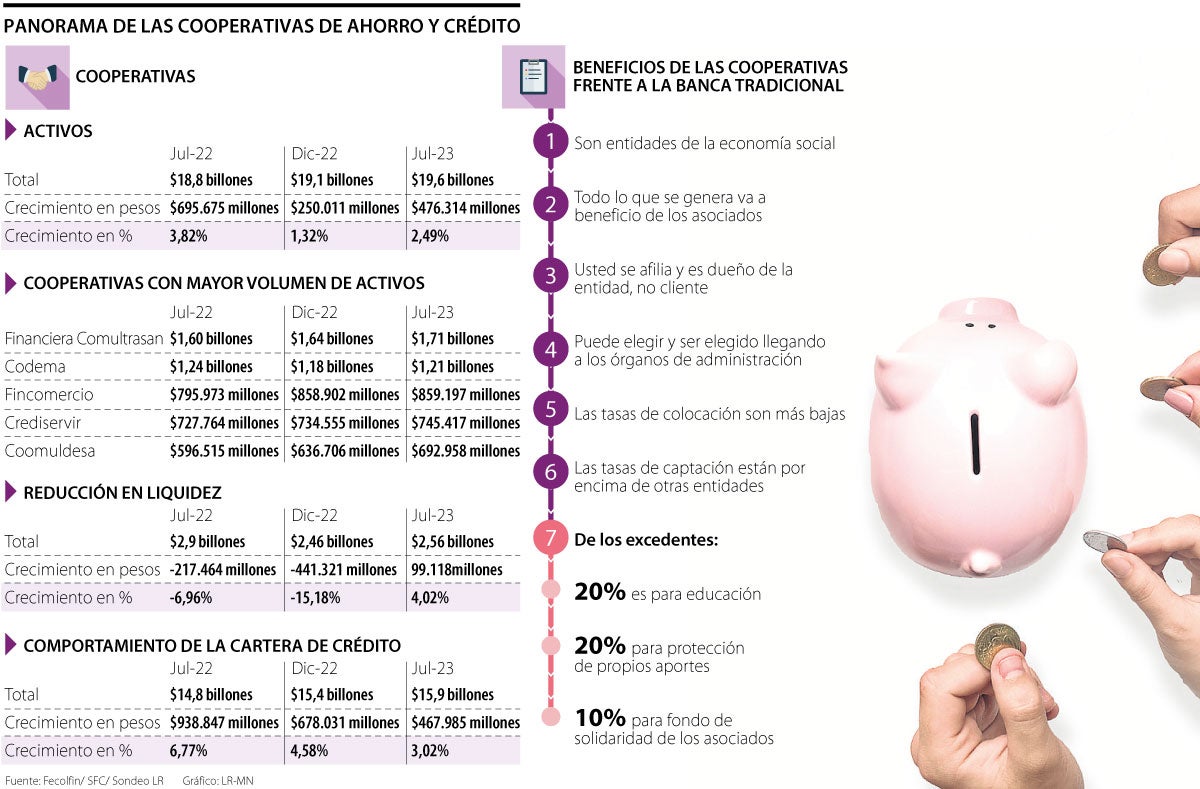

Panorama de las cooperativas de ahorro y crédito en materia de activos y cartera

Agregue a sus temas de interés

Aunque el crecimiento de las cooperativas en activos es poco, Fecolfin asegura que hay potencial y que los beneficios son sólidos

El ahorro y el crédito son dos situaciones por las de seguro ha pasado a lo largo de su vida, sin importar su edad, o si es o no el protagonista, ha visto como las personas buscan la forma de encontrar una entidad financiera, ya sea para depositar su dinero, o para solicitar un préstamo.

Si bien, la lista de entidades que pueden brindar estos servicios es larga, hay algunas que lo hacen sin ánimo de lucro, y con el fin de ayudar a nichos puntuales, que resultan ser sus socios.

Estas son las cooperativas de ahorro y crédito, que si bien son entidades que han ido creciendo poco, tienen un objetivo social arraigado desde sus inicios.

De hecho, según los últimos datos recopilados por Fecolfin, en materia de activos, se ha evidenciado cierto crecimiento.

“En los activos, si bien no hemos crecido en la forma que veníamos, tampoco hemos decrecido”, dijo Enrique Valderrama, presidente de Fecolfin.

Esto, pues al cierre de julio de 2023, el valor de los activos de las cooperativas se ubicó en $19,6 billones. Un crecimiento desacelerado en comparación con el período entre enero y julio de 2022, ya que durante ese período, los activos aumentaron en $695.675 millones, lo que representó un crecimiento de 3,82%. En contraste, entre enero y julio de 2023, el crecimiento fue de $476.314 millones, lo que equivale a 2,49%.

Según la Federación, este decrecimiento de 1,2 puntos porcentuales implica una reducción de $220.000 millones en el crecimiento de los activos.

Ahora, teniendo en cuenta las cooperativas que lideran en materia de activos están Financiera Comultrasan con $1,7 billones, Condema con $1,2 billones y Fincomercio con activos por $859.197 millones.

Otro dato importante es el de la cartera de crédito, que al cierre de julio de 2023, ascendió a $15,9 billones, mostrando una disminución de 50% en comparación con 2022, cuando creció en $938.847 millones, mientras que en 2023, el crecimiento fue de $467.985 millones.

Esos resultados, que aunque crecen no han despegado como sus actores quisieran, son los que llevan a impulsar y motivar a quienes no conocen estas entidades financieras, o a quienes las usan, pero no les sacan el suficiente provecho.

Justamente, Valderrama, destacó cuáles son esos beneficios que tienen las cooperativas frente a la banca tradicional. “Estas entidades son de la economía social. Aquí todo lo que se genera como excedentes va para beneficio de todos los asociados, no se reparte individualmente, nadie se apodera de una parte de ellos”, explicó.

De hecho, de los excedentes, según el presidente de la Federación, 20% va para educación, 20% para protección de los propios aportes y 10% para el fondo de solidaridad de los asociados.

“Estas entidades son de la economía social. Aquí todo lo que se genera como excedentes va para beneficio de todos los asociados, no se reparte individualmente”.

“Los intereses del sector cooperativo están pensados para el fomento de una comunidad, de un proceso territorial, solidario, empresarial, y, por tanto, son menores”.

Por otro lado, se destacó que, en las cooperativas, las personas tan pronto se afilian se convierten en dueños, algo que no pasa en otras entidades, pues si se hacen operaciones allí se es cliente, no dueño.

En línea con esto, Valderrama destacó que, “si usted pertenece a una cooperativa puede elegir y ser elegido, y puede llegar a los órganos de administración que son los que manejan todo el andamiaje de la entidad. ¿Cuándo puede llegar usted a la Junta de un banco?, aquí puede llegar a la junta directiva de una cooperativa”.

En las cooperativas, otro de los llamativos, sobre todo frente a la banca tradicional, es que las tasas suelen ser más bajas en materia de crédito.

“Generalmente, las tasas de interés de colocación son mejores que en otros mercados financieros, y las tasas de captación siempre han estado por encima que las de otras entidades”, añadió Valderrama.

Esto, pues tal como explicó Mauricio Rodríguez, director la Unidad Solidaria, “los intereses del sector cooperativo están pensados para el fomento de una comunidad, de un proceso territorial, solidario, empresarial, y, por tanto, son menores”.

El petróleo vuelve a encender las alertas en los mercados internacionales. Los precios del crudo subieron este martes ante el estancamiento de las negociaciones entre Estados Unidos e Irán

El reconocimiento de Euromoney se suma a los resultados del segundo trimestre, cuando el banco reportó sus mejores ingresos trimestrales en una década

La Administradora Colpensiones informó a la ciudadanía que frente al movimiento telúrico reciente activó los protocolos de seguridad

")

{kind=link}