MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

De acuerdo con la Superintendencia Financiera, cerca de 90% de la cartera que contaba con períodos de gracia retomó sus pagos

En el marco del evento virtual ‘Riesgos Financieros: respondiendo a la nueva realidad - Meeting on’, el cual fue realizado por Asobancaria, se resaltó que el principal reto que enfrentará el sector bancario en el primer semestre del próximo año será el riesgo de crédito, pues se espera un incremento en la morosidad de las carteras masivas, así como un riesgo en la originación de préstamos.

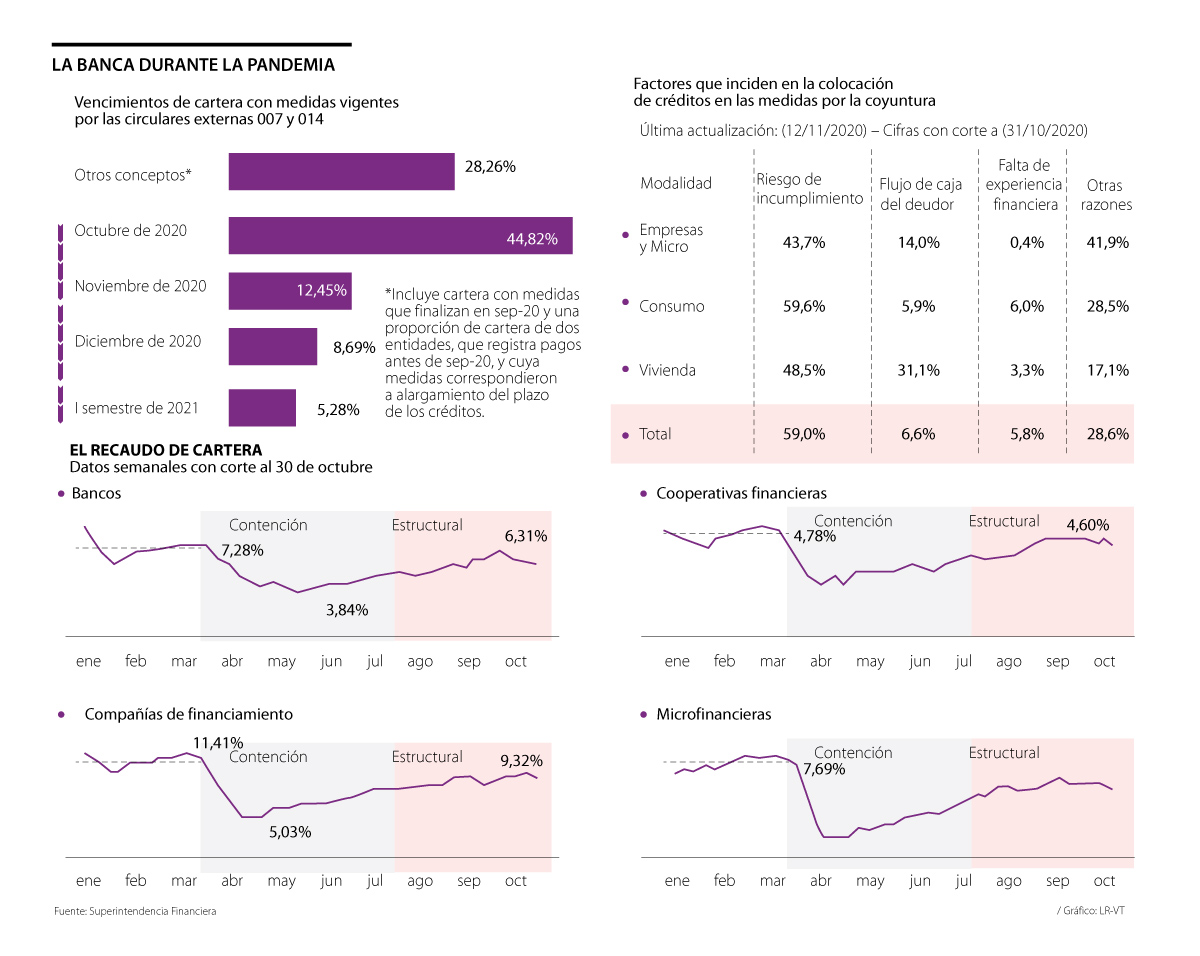

A pesar de que el principal riesgo que identifica el sector financiero para el próximo año es el de crédito, vale la pena mencionar que a la fecha, con base en los datos del balance a septiembre y con las cifras del Programa de Acompañamiento a Deudores (PAD) con corte al 11 de noviembre, los colombianos están cumpliendo con sus obligaciones aunque los periodos de gracia están llegando a su fin.

Adicionalmente, con corte a septiembre, del saldo de cartera cercano a $225 billones (alrededor de 43% de la cartera total) que se acogió a los alivios que entregaron las entidades financieras, solamente 4,4% de esta, es decir, alrededor de $22,8 billones, mantiene vigentes medidas de estos alivios relacionados con las circulares externas 007 y 014 de 2020.

El superintendente financiero Jorge Castaño explicó que entre las opciones que han tenido las personas a las que se les han vencido los periodos de gracia están redefinirlos o seguir haciendo sus pagos con las condiciones de antes de que se declarara la emergencia económica.

“Para el 11 de noviembre, un total de 1,6 millones de deudores redefinieron sus créditos a través del PAD por un valor de $29,2 billones, es decir aproximadamente 5,6% del total de la cartera que se había acogido a los periodos de gracia”, indicó.

El Superintendente también mencionó que con corte a esa misma fecha, otros deudores que hicieron parte de los alivios también habían redefinido sus créditos, pero no dentro del PAD, pues sus necesidades no se ajustaban a los lineamientos de este. De acuerdo con las cifras, la cartera que se modificó por esta vía fue de cerca de $10,41 billones, es decir 2% del total de la cartera que se acogió a los periodos de gracia.

Vale la pena mencionar que de la cartera que utilizó los alivios que el sector financiero empezó a otorgar en marzo, 88%, lo que significa unos $461,71 billones, actualmente son créditos que son atendidos de manera ordinaria, es decir que sus tomadores no reajustaron sus condiciones y los están pagando como hacían antes de que iniciara la pandemia en el país.

Por último, Castaño destacó que el periodo de alivios, en el que la mora estuvo congelada, fue una oportunidad para que las entidades financieras aumentaran las provisiones y generaran un colchón adicional que podría necesitarse una vez concluyan todos los periodos de gracia. De hecho, al finalizar noviembre, 57,3% de la cartera que a septiembre tenía medidas vigentes de los períodos de gracia habrán terminado.

Los riesgos en 2021

Castaño mencionó que otra de las vulnerabilidades que se prevén el próximo año es el riesgo de liquidez y fondeo, el cual no solo estaría presente para las entidades de crédito, sino también para los agentes de los mercados de valores.

“Creemos que, de acuerdo con la reactivación, los desembolsos y la cartera irán reaccionando. Los programas del Gobierno también incidirán, como los de vivienda en esa cartera”.

“Las entidades bancarias han enfocado sus esfuerzos en la implementación de medidas que permitan atender las necesidades de sus clientes, aliviando su flujo de caja y garantizando el acceso al crédito”.

Esto también llevaría a un riesgo de mercado durante 2021, pues las tasas bajas afectarían la valoración de los activos y podría llevar a ajustes en la calificación soberana.

El Superintendente también se refirió a que se prevé que también haya un riesgo operacional, ligado al reto que han tenido las entidades del sector para realizar sus labores de forma remota, y un riesgo de lavado de activos y financiación del terrorismo.

“Este escenario también es la oportunidad para que, en la gestión de riesgos, incluyamos los riesgos medioambientales y los riesgos relacionados con el cambio climático”, indicó Castaño, a lo que agregó que este es un tema que ha ganado relevancia en el sector financiero y que cada vez pesa más al momento de tomar decisiones de inversión.

Santiago Castro, presidente de Asobancaria, agregó que entre los retos a los que se enfrentará el sector el próximo año está “generar una estrategia integral que contemple medidas tanto del sector financiero como del Gobierno Nacional, para continuar otorgando alivios a aquellos deudores que lo requieran, garantizando la adecuada gestión de riesgos, y de esta forma, mantener el flujo de crédito a la economía”.

El presidente concluyó que otro desafío estará ligado a la mitigación de los impactos que generará la transición de la Libor hacia las nuevas tasas de referencia.

Los desembolsos de los créditos

Entre el 20 de marzo y el 6 de noviembre de este año, se desembolsaron $204,17 billones en 166,34 millones de operaciones. En este periodo, las empresas han solicitado 14,5 millones de créditos por $127,90 billones, mientras que a las personas naturales se les han entregado $30,99 billones en tarjetas de crédito y $34,20 billones en créditos de otros consumos. Solamente en la semana entre el 31 de octubre y el 6 de noviembre se entregaron $5,87 billones en 5,66 millones de créditos. Durante esos siete días, las empresas obtuvieron $3,38 billones en 556.206 créditos, mientras las personas tuvieron acceso a $1,11 billones a través de tarjetas de crédito.

")

Los futuros del Brent subían 17 centavos, US$71,97 el barril, y los del WTI en Estados Unidos avanzaban 2 centavos a US$68,71

Con tasas que van desde 12,15% hasta 26,75%, distintos establecimientos financieros ofrecen opciones para comprar deuda que tengan en su tarjeta con otro banco

Los CDT se han consolidado como uno de los instrumentos más demandados, al superar las 14.000 inversiones y administrar más de $500.000 millones

{kind=link}