MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Manual para empezar su vida financiera

Agregue a sus temas de interés

Dentro de sus opciones está la solicitud de tarjetas de crédito estudiantiles y servicios básicos a su nombre, como la línea de celular

")

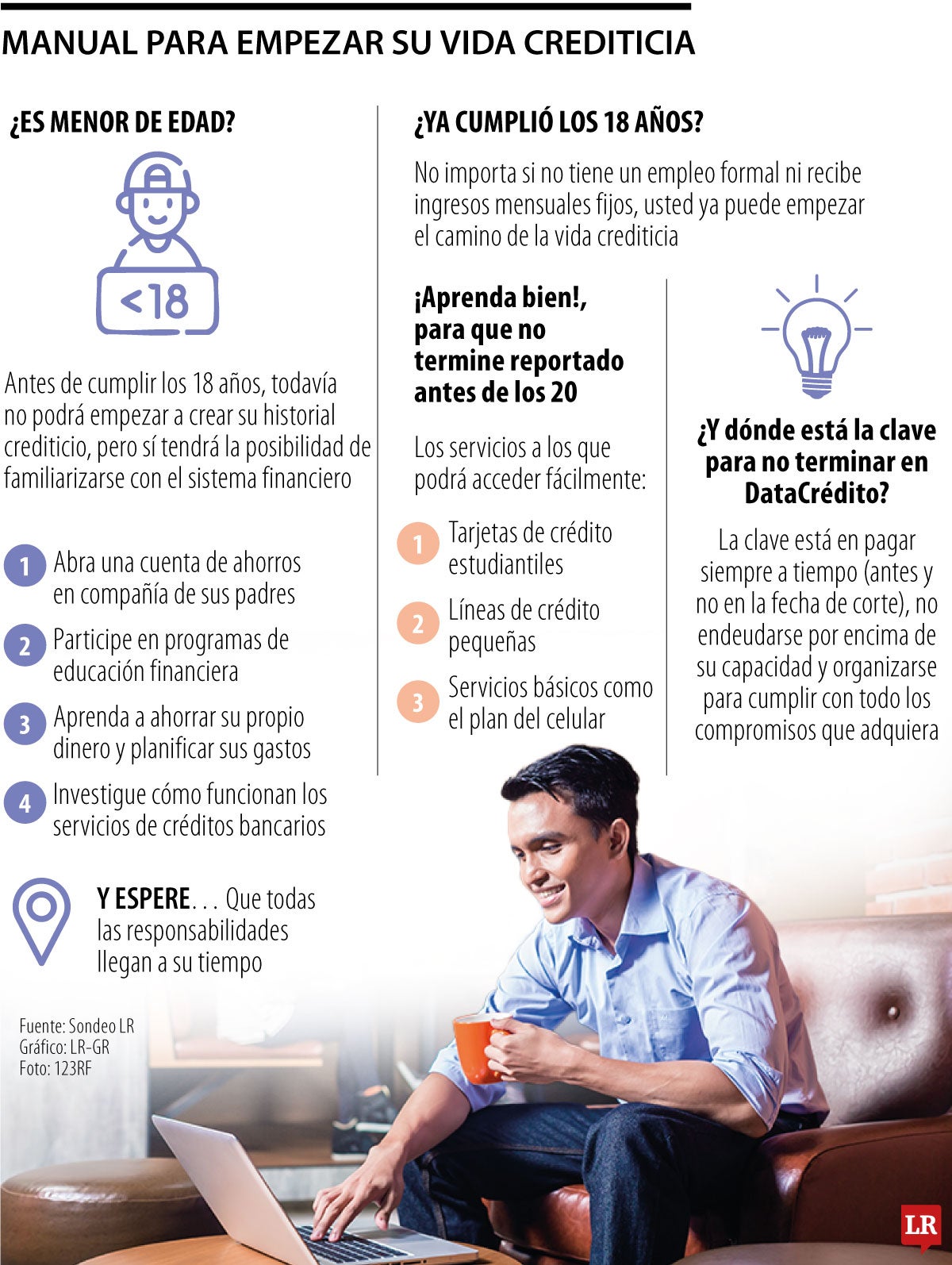

¿Es menor de edad o está a punto de cumplir 18 años y le tiene miedo a la vida crediticia y a los famosos reportes en DataCrédito? Le contamos todo lo que necesita saber para adentrarse en el mundo financiero sin caer en errores de principiante.

Primero, resulta importante que conozca el concepto. El historial crediticio es el registro de los movimientos financieros de una persona; es decir, los pagos que realiza a las diferentes entidades con las que suscribió un acuerdo crediticio, ya sea bancos tradicionales, cooperativas o billeteras digitales. Con base en la fecha de estas transacciones, el sistema genera un ranking que puede ser positivo o negativo dependiendo de su cumplimiento o de los días de mora generados.

Legalmente no, pues únicamente podrá generar su historial cuando sea mayor de edad y adquiera un compromiso de pago con una entidad financiera. La mejor opción para usted será abrir una cuenta de ahorros con el acompañamiento de sus padres, en la que podrá ahorrar de forma regular o hacer transacciones de montos bajos.

Jaime Cárdenas, experto en análisis financiero, afirmó que lo mejor que puede hacer es "empezar a familiarizarse con el sistema, participar en programas de educación financiera y aprender cómo funcionan los productos de crédito y el manejo del dinero". También resaltó que su objetivo deberá ser, más que ganar puntos y hacer que el ranking empiece a medirlo, adquirir herramientas que le permitan ahorrar, planificar y presupuestar sus gastos responsablemente, porque en el futuro eso le traerá mejores resultados.

Lo primero que debe saber es que no necesita un trabajo formal ni un ingreso mensual fijo para acceder a servicios financieros, pues algunas entidades aceptan fuentes de ingreso no laborales, informales, mesadas familiares y codeudores como respaldo. Entonces, si usted es estudiante o no tiene ninguna ocupación, no debe preocuparse porque también podrá empezar su vida crediticia.

Las alternativas que puede evaluar van desde la solicitud de préstamos pequeños o tarjetas de crédito, hasta la adquisición de servicios a su nombre, como la línea de celular. Si ya tomó la decisión de entrar al mundo financiero, el primer pasó será estudiar y comparar los servicios que le ofrece el mercado. En cuanto a las tarjetas de crédito para jóvenes, usted podrá encontrar por lo menos siete opciones:

En primer lugar, la tarjeta Visa Universitaria de banco Itaú le ofrece un cupo mínimo de $1 millón, los primeros dos meses no tendrá que pagar cuota de manejo y los meses siguientes se podrá exonerar del pago si mueve al menos $50.000 al mes, no acumula puntos y no le deja hacer avances. Dentro de sus beneficios, están que podrá diferir compras nacionales hasta 36 cuotas y acceder a casillero virtual en Miami, China y Madrid para recibir sus compras. Los requisitos para acceder son ser estudiante de los dos últimos semestres en algunas universidades, presentar su documento y extractos bancarios del último trimestre.

En segundo lugar, la Mastercard Joven de Banco de Occidente cuenta con un cupo que va desde $850.000 hasta $5.400.000 y deberá cancelar cuota de manejo desde el séptimo mes por $16.300. En ese caso, sí o sí deberá tener trabajo o una fuente de ingresos formal y periódica. Por otra parte, también le ofrece un bono de bienvenida que podrá redimir en más de 30 aliados de la entidad, podrá hacer sus pagos con contacto a través del celular sin la tarjeta física y acumulará puntos con cada compra.

En tercer lugar, la Joven Mastercard de Bancolombia le puede aprobar cupo desde $200.000 hasta $5 millones, con unos ingresos mínimos de $200.000, y la cuota de manejo cuesta $16.400 al mes. Además, le ofrece beneficios como la acumulación de y Puntos Colombia por cada $7.100 transferidos, boletas de Cine Colombia 2x1 más descuento en confitería, 25% de descuento en Tostao por compras superiores a $15.000, 10% de descuento en Mercado Libre por compras mayores a $90.000 los fines de semana, 25% en Cabify en los primeros cuatro viajes del mes, un cupón de $25.000 en Farmatodo por compras superiores a $100.000, descuentos en supermercados Éxito en frutas, verduras y cortes de carne, 30% de descuento en Parking de viernes a domingo, avances de hasta 100% en efectivo o por transferencia, casillero virtual en Estados Unidos y seguro de protección de compras hasta por US$200.

En cuarto lugar, la RappiCard únicamente tiene como requisito tener buen historial crediticio. No tendrá que pagar cuota de manejo y el cupo le será aprobado dependiendo de sus ingresos. Sus beneficios van desde un 4% de cashback por compras en Rappi (si usted es Rappi pro Black), un personal banker con servicio de 24 horas y el no cobro de anualidad o comisiones. En caso de mora, el cashback le será deshabilitado y le podrían disminuir el cupo por no uso.

En quinto lugar, la Tarjeta Nu de NuBank también le exige tener una buena vida crediticia y le brinda la posibilidad de elegir su cupo dentro del rango habilitado. Las ventajas que le ofrece son que podrá cambiar las cuotas a las que diferirá sus compras en cualquier momento a través de la aplicación y tendrá acceso a avances de hasta 100% que podrá retirar en efectivo en cualquier cajero Mastercard.

En sexto lugar, Digital ligera, la tarjeta de Banco Finandina no requiere que usted tenga historial crediticio y el cobro de la cuota de manejo aplica desde el primer mes. Con respecto a los beneficios, le permitirá diferir sus compras nacionales hasta 48 cuotas, administrarla en línea a través de App Personas Finandina y Banca Digital, escoger una fecha de facturación que se acomode a sus finanzas (2 o 17 de cada mes) y acceder a ofertas de la franquicia Visa. Además, tendrá un cashback de 1% por sus compras, acumulará puntos o kilómetros cada vez que la utilice.

En séptimo lugar, tarjeta Liviana de Banco Davivienda está diseñada para que empiece su vida crediticia o para personas que quieran acceder a créditos pequeños. Los requisitos para solicitarla son tener cuenta de ahorros o corriente con la entidad, poseer ingreso superiores a 1SMMLV y presentar una certificación laboral de mínimo seis meses de antiguedad. En cuanto a los sobros, tendrá que pagar cuota de manejo mensual, seguro y comisión por avances. Los beneficios que le ofrece son diferido automático de 12 a 24 cuotas, avances en efectivo, acceso a alianzas y promociones del banco y a casillero Ultrabox.

Ahora bien, si la idea de solicitar una tarjeta de crédito no va acorde con sus necesidades, también puede informarse acerca de las fintech que han incursionado en el mercado financiero colombiano durante los últimos años. Si bien las más reconocidas son Addi, Nequi, DaviPlata, Lulo Bank y Ualá, usted podrá consultar todas las opciones en el portal de Colombia Fintech.

Y, por cierto, no olvide que usted también podrá empezar a generar su historial crediticio poniendo servicios públicos básicos a su nombre, como la línea de celular, internet y parabólica. Aquí el tip es que suscriba cada uno, de ser posible, con una entidad diferente; de esa manera tendrá tres reportes ante las centrales de riesgo y no solamente uno. Eso sí, no olvide revisar su capacidad económica para cubrir todos los compromisos que adquiera. Lo mejor es que se tome el tiempo, revise sus necesidades y vaya paso a paso.

El mejor consejo que le podemos dar es que cumpla los acuerdos financieros que suscribió dentro de las fechas establecidas, pague a tiempo sus cuotas y evite los intereses por mora. Para lograrlo, será vital que establezca un método de control y de presupuesto que le funcione según sus necesidades y le permita sentirse cómodo con sus deudas.

También le recomendamos que no se sobreendeude y se limite a solicitar cantidades manejables que pueda cubrir con sus fuentes de ingreso, pues "el secreto está en pagar siempre a tiempo y no endeudarse por encima de las posibilidades. Esto abre puertas a futuro para acceder a créditos más grandes, con mayores cupos", aseguró Jaime Cárdenas.

Por último, sepa elegir el momento oportuno para solicitar un préstamo. Por haber cumplido los 18 años, no está obligado a adquirir préstamos y tarjetas lo más pronto que pueda. Usted es el único que puede analizar su entorno financiero, sus capacidades de endeudamiento y su nivel de compromiso.

Lo mejor que puede hacer antes de empezar a diligenciar formularios virtuales en bancos y fintechs, será decidir qué quiere lograr con su vida financiera: estar endeudado, con puntos rojos en DataCrédito y recibiendo llamadas cada hora para cobrarle (porque se arriesgó sin investigar lo que era mejor para usted), o gozar de una estabilidad financiera, poseer un ranking alto en centrales de riesgo y estar en capacidad de dar el siguiente paso en su vida sin miedo al crédito.

{kind=link}