MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

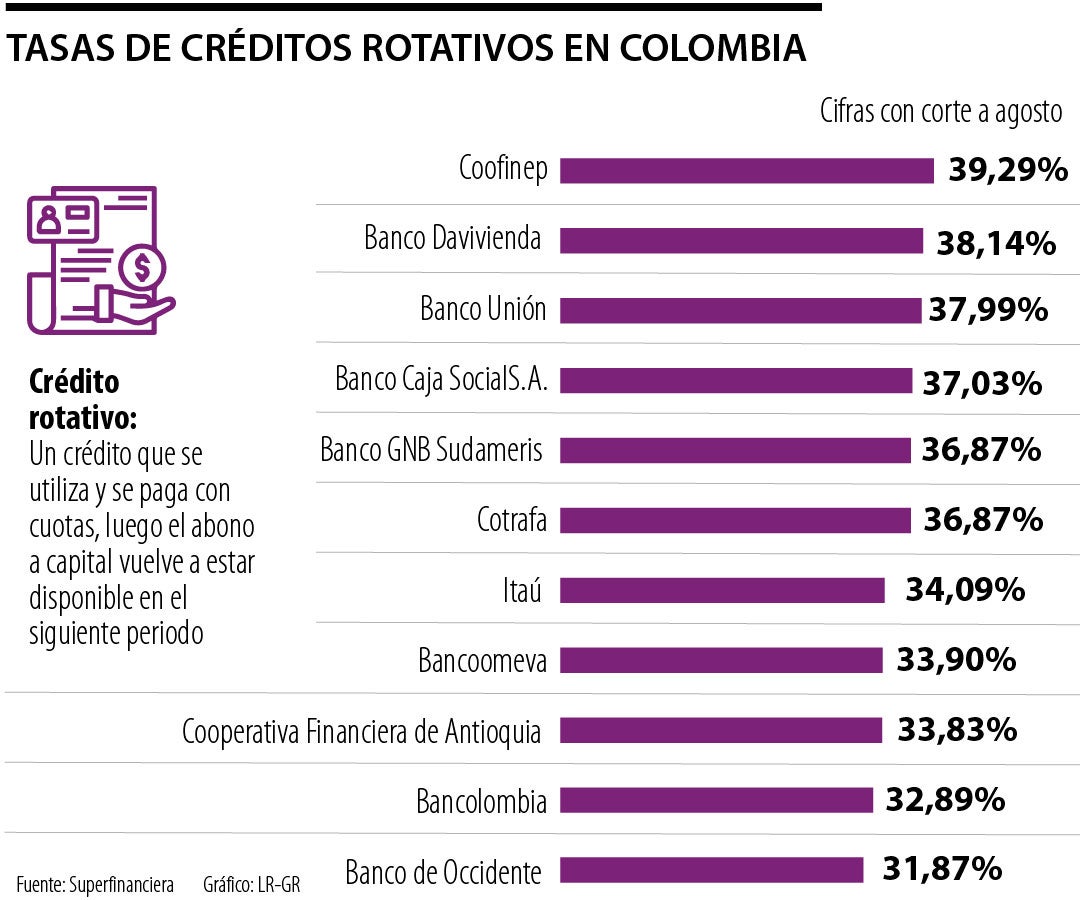

Estas son las tasas de los créditos rotativos en Colombia

Agregue a sus temas de interés

El crédito rotativo ofrece flexibilidad en el uso del crédito, mientras que el convencional tiene condiciones y plazos más definidos

Este es el primer fin de semana de la época decembrina y es normal que ya comience a evaluar cuáles regalos y juguetes le dará a sus seres queridos. Por estas épocas es usual encontrarse con 1.000 opciones de financiamiento, dentro de estas, el crédito rotativo.

“En algunas entidades financieras, la tasa del rotativo tiene una tarifa más baja que las tarjetas de crédito, por lo tanto gana en la competencia de estructura de capital”.

Un crédito convencional es un préstamo a plazo fijo con pagos regulares y una fecha de vencimiento específica. En cambio, un crédito rotativo es una línea de crédito renovable que permite a los prestatarios retirar fondos, devolverlos y volver a utilizarlos, sin necesidad de solicitar un nuevo préstamo. El crédito rotativo ofrece flexibilidad en el uso del crédito, mientras que el convencional tiene condiciones y plazos más definidos.

Ahora, si usted quiere sacar un crédito rotativo para pagar una deuda con una tarjeta de crédito, lo puede hacer, pero deberá tener en cuenta las tasas de interés. Es decir, si su tarjeta tiene interés de 34% y su el crédito es de 25%, puede ser una opción a considerar.

Determinar si es mejor un crédito convencional o uno rotativo, dependerá de las tasas y de lo importante que sean para usted los cashbacks que ofrezcan algunas de las entidades.

Es importante entender que el uso depende de la tasa y del periodo, por lo que se debe buscar siempre el menor interés y el plazo más corto para su uso, esto con el fin de reducir el riesgo de liquidez.

Este tipo de créditos ofrecen al usuario la posibilidad de realizar pagos mínimos mensuales, que cubren al menos los intereses acumulados, aunque analistas recomiendan hacer pagos superiores para disminuir la deuda rápidamente.

Otro de los beneficios de esta opción de financiamiento es el acceso continuo, mientras se mantenga dentro del límite de crédito y se cumplan las obligaciones de pago, el prestatario puede acceder a la línea de crédito en cualquier momento.

En este tipo de crédito se aplican los intereses únicamente sobre la cantidad de dinero que se ha utilizado y no se ha cancelado, por lo que si su crédito es de $2 millones y solo ha usado $600.000, los intereses solo aplicarán a esta cantidad de dinero.

“En algunas entidades financieras la tasa del rotativo tiene una tasa más baja que las tarjetas de crédito, por tanto gana en la competencia de estructura de capital. Sin embargo, al momento de realizar una compra siempre hay que observar los beneficios de cashback de la tarjeta de crédito versus las condiciones del crédito rotativo. Puede sacar un rotativo para pagar tarjeta siempre y cuando, la tasa sea baja, el plazo el menor posible y se tenga una buena planeación financiera”, dijo Diego Palencia, vp. de investigación y estrategia de Solidus Capital Banca de inversión.

Un punto a tener en cuenta de estos créditos es que las tasas de interés pueden ser variables, lo que significa que pueden cambiar con el tiempo en función de las condiciones del mercado.

Dentro de las opciones que puede encontrar, la que presenta una tasa más alta, según la Superintendencia Financiera, es Coofinep, con una tasa de interés 39,2%. Mientras que la que menos porcentaje presenta es Banco Serfinanza con 26%.

Si quiere sacar un crédito rotativo de entre un año y tres años, banco Itaú puede ser su mejor opción pues su tasa es de 15,4%. En el caso de los créditos de entre tres a cinco años, Serfinanza es el que tiene una menor tasa con 25,2%. Para los cinco y siete años se reducen las opciones a cinco bancos: Itaú, Bancolombia, Cooperativa Financiera de Antioquia, Bancoomeva y Scotiabank Colpatria, este último el que tiene una tasa más baja con 27,8%.

")

{kind=link}