MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

¿Pensionarse en Colpensiones o en una AFP?

Agregue a sus temas de interés

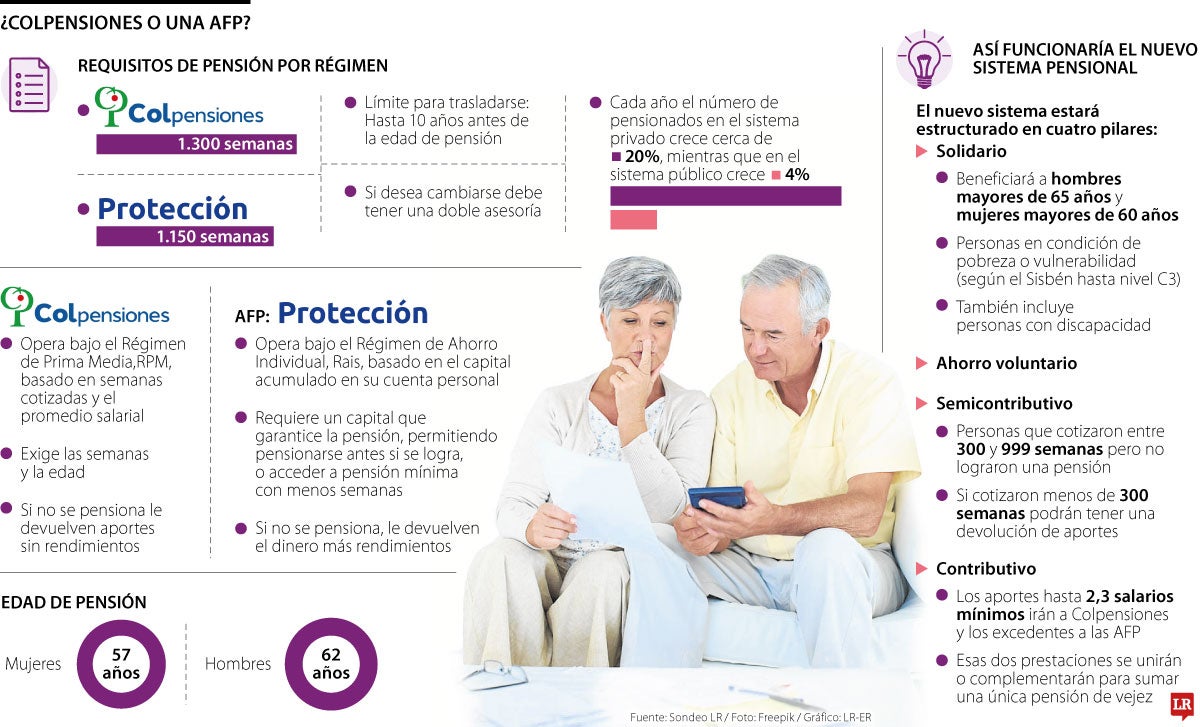

El traslado entre un régimen y el otro es posible hasta 10 años antes de cumplir la edad de pensión, la cual para las mujeres es de 57 años y para los hombres hoy es de 62 años

Pensionarse no es solo cumplir una edad o completar semanas; se trata de una decisión financiera de largo plazo que puede cambiar de manera significativa los ingresos en la vejez. Por esta razón, entender cómo “sacarle el jugo” a la pensión se ha vuelto clave para quienes están cerca del retiro o evalúan si les conviene más trasladarse a Colpensiones o permanecer en un fondo privado.

Con dos regímenes coexistiendo en el país, muchos afiliados se preguntan qué factores deben evaluar antes de escoger el camino que más les conviene. En Colombia, miles de personas cercanas al retiro enfrentan dudas sobre este tema. La mejor opción no es igual para todos, pues depende del historial de cotización, de los ingresos a lo largo de la vida laboral y de las metas que cada persona tenga para su etapa de pensión. Por eso, entender el funcionamiento de ambos sistemas es el primer paso para tomar una decisión informada.

Antes de evaluar cuál régimen podría resultar más favorable para usted, es clave conocer qué variables determinan el monto de la pensión, cómo se calcula, qué requisitos exige cada sistema y bajo qué circunstancias una persona podría maximizar el valor de su mesada. Con ese contexto, será posible comparar alternativas y escoger la ruta que permita obtener la mejor pensión posible.

De acuerdo con la Ley 100 de 1993, el traslado entre un régimen y otro es posible hasta 10 años antes de cumplir la edad de pensión, que para las mujeres es de 57 años y para los hombres de 62 años. En caso de que usted quiera hacer el cambio, deberá solicitar la doble asesoría, la cual además es gratuita. Esta consiste en una cita con su AFP y otra con Colpensiones, de manera que pueda comparar y tomar la decisión con información clara.

También debe tener en cuenta que, para trasladarse a Colpensiones, deberá haber permanecido al menos cinco años en su fondo actual.

En caso de que usted escoja Colpensiones, podrá alcanzar hasta 80% de su ingreso base de liquidación. Asimismo, no estará expuesto a los cambios del mercado financiero. Esto quiere decir que su pensión no depende del comportamiento de la bolsa ni de inversiones, pues está regulada por la ley y se ajusta periódicamente.

También debe tener en cuenta que en Colpensiones no importa el dinero que usted haya acumulado, sino las semanas cotizadas y su salario promedio. Además, deberá cotizar durante 1.300 semanas.

En caso de que su pensión se encuentre en alguna de las AFP, como Porvenir, Protección, Colfondos o Skandia, las condiciones serán un poco diferentes.

Si, por ejemplo, lo hace con Protección, deberá cotizar un total de 1.150 semanas, lo que se traduce en tres años menos frente a los aportes requeridos en Colpensiones. De igual manera, sus aportes irán a una cuenta individual a su nombre y generarán rendimientos a lo largo del tiempo.

“En promedio, 39% del capital de los pensionados en fondos como Protección corresponde a los aportes realizados durante todo el tiempo de cotización, mientras que 61% proviene de los rendimientos generados en el largo plazo”, explicaron desde Protección.

En caso de que usted tenga su pensión en Colpensiones y no cumpla los requisitos para pensionarse, le devolverán un promedio de los aportes realizados a lo largo de su vida laboral, actualizados con el Índice de Precios al Consumidor.

Mientras que, por ejemplo, en Protección, como su ahorro está compuesto por aportes más rendimientos, se realizará una devolución de saldos totales junto con los rendimientos generados a lo largo del tiempo. Según Asofondos, en promedio, en una devolución de saldos el afiliado de fondos como Protección recibe $35 millones, mientras que el afiliado de Colpensiones recibe $4 millones.

“En este momento, en efecto, está suspendida la entrada en vigencia de la Ley 2381. Hasta el 16 de julio está abierta esa ventana u oportunidad de traslado”.

“Los colombianos tienen varias opciones. En Skandia ofrecemos más de 50 portafolios de inversión, desde renta fija hasta acciones internacionales y bitcoin”.

Lo primero que debe saber es que la entrada en vigencia de la Ley 2381 de 2024 (reforma pensional) se encuentra suspendida por la Corte Constitucional.

Esta reforma establece un Sistema de Protección Social Integral para la Vejez, con el objetivo de ampliar la cobertura para personas mayores en condición de pobreza o que no lograron pensionarse.

El nuevo sistema pensional está estructurado en cuatro pilares: solidario, semicontributivo, contributivo y de ahorro voluntario.

El pilar solidario beneficiará a hombres mayores de 65 años y mujeres de 60 años que se encuentren en condición de pobreza o vulnerabilidad (según el Sisbén hasta nivel C3). También incluye a personas con discapacidad.

“Se les otorgará una renta equivalente a $223.800, correspondiente al umbral de pobreza extrema proyectado para 2024”, señala el documento.

El pilar semicontributivo aplicará para personas que cotizaron entre 300 y 999 semanas pero no lograron una pensión. “Se otorgará una renta vitalicia con base en lo ahorrado, más 3% efectivo anual y un subsidio equivalente a 20% para los hombres y 30% para las mujeres sobre el saldo restante”, agregaron.

Además, las personas que cotizaron menos de 300 semanas podrán acceder a una devolución de aportes.

En el caso del pilar contributivo, los aportes hasta 2,3 salarios mínimos irán a Colpensiones y los excedentes a las Administradoras de Fondos de Pensiones, AFP, por lo que ambas prestaciones se complementarán para conformar una única pensión de vejez.

Esta pensión deberá ser reconocida “en un tiempo no superior a cuatro meses después de radicada la solicitud”.

Aquí también se incluyen los ahorros voluntarios que pueden realizar las personas para su pensión.

A pesar de la suspensión de la Corte, se mantendrá la oportunidad de traslado entre regímenes que tiene como fecha máxima el 16 de julio de 2026. Esta oportunidad de traslado consiste en pasar de Colpensiones a una Administradora de Fondo de Pensiones, AFP, o viceversa. De acuerdo con la Corte, quienes hicieron uso de ella y su solicitud fue aprobada, su traslado será respetado. Usted tendrá la oportunidad de tener una asesoría tanto en Colpensiones como en la AFP que escoja y así permanecer o trasladarse al régimen que más le convenga.

Entidades financieras recomiendan pagar en una sola cuota o ahorrar para comprar de contado y evitar endeudamiento

Preferencial Grupo Sura, Grupo Éxito, Banco de Bogotá, Preferencial Davivienda Group y Mineros, son las acciones más atractivas para invertir por su desempeño en el primer semestre de 2026

")

{kind=link}