MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

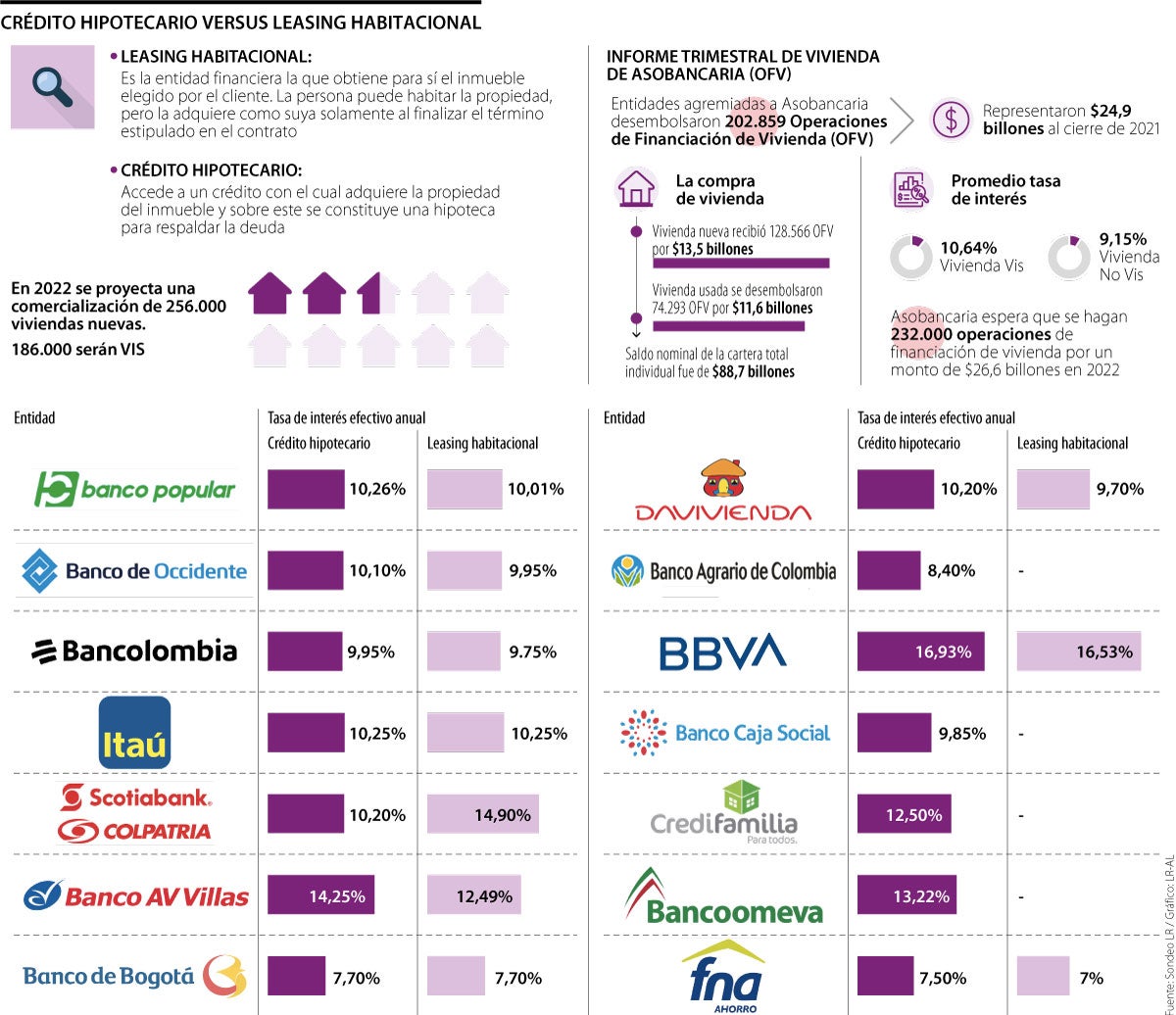

Si su meta es adquirir vivienda, el Fondo Nacional del Ahorro y el Banco de Bogotá tienen los niveles de interés más bajos en ambas modalidades

Uno de los grandes propósitos de los colombianos cada año es adquirir un inmueble, y para ello recurren a diferentes alternativas con su entidad financiera de confianza, tales como el crédito hipotecario o el leasing habitacional.

En el caso de los créditos de vivienda, el Fondo Nacional del Ahorro, el Banco de Bogotá y el Banco Agrario, tienen las mejores tasas efectivas anuales, con un interés de 7,5%, 7,7% y 8,40%, respectivamente. Mientras que Bbva, Av Villas y Bancoomeva tienen los niveles más altos de interés (ver gráfico).

Por su parte, el FNA (7%), Banco de Bogotá (7,7%), Davivienda (9,70%), y Bancolombia (9,75%) cuentan con las tasas más bajas para quienes soliciten el leasing habitacional.

“Con sus ahorros programados, el incremento del salario mínimo, más los subsidios que hoy ofrece el Gobierno, es la gran oportunidad para los hogares de cambiar el pago del arriendo mensual por una baja cuota a través de un crédito hipotecario, que hoy ofrecen entidades del Gobierno y también la banca, ambos con tasas atractivas”, manifestó Wilson Triana, experto y consultor en banca y seguros.

Sin embargo, es importante entender la diferencia entre estos dos productos y sus beneficios, antes de decidirse por uno.

“Podríamos duplicar la cartera de leasing, pero para eso necesitamos que cada vez más colombianos sepan que este producto existe y que es una magnífica oportunidad”.

Con el crédito hipotecario, el usuario accede a un préstamo con el cual adquiere la propiedad del inmueble y sobre este se constituye una hipoteca que respalda la deuda.

Según Scotiabank Colpatria, este modo de financiamiento es el más usado entre los ciudadanos, ya que permite el pago de una cuota inicial, que por lo general es 30% del valor comercial del inmueble, así como establecer una cuota fija mensual durante algunos años para distribuir la deuda entre los demás gastos generales.

Ahora bien, con el leasing habitacional, es la entidad financiera la que adquiere para sí la vivienda elegida por el cliente a través de un pago mensual, la cual está compuesta por capital e intereses a manera de arrendamiento por un tiempo determinado acordado con la entidad financiera. Con esta herramienta, la persona tiene la posibilidad de hacer opción de compra del mismo inmueble al final del contrato, o antes si lo prefiere, por un porcentaje sobre el valor inicial.

“En el leasing habitacional también se cancela una cuota inicial que es de 20% del valor comercial del bien. Aquí la propiedad legal del inmueble la tiene el banco hasta que el cliente ejerza la opción de compra”, indicó Scotiabank.

En síntesis, el leasing es un contrato financiero y el crédito es una obligación o una deuda. Esto es importante si usted no está totalmente seguro de su decisión o su capacidad de pago, pues un contrato es una figura que se puede ceder, mientras que una obligación no se puede evadir y deberá cumplirle a la entidad que le compre su cartera.

Además, los expertos recuerdan que los bancos no son las únicas entidades del sector que le pueden prestar dinero para la compra de vivienda, por lo que sugieren consultar otras entidades de crédito y asesorarse.

“En periodos de riesgo e incertidumbre, donde la inflación y las tasas de interés van al alza, se vuelve clave redibujar los flujos de caja personales y empresariales que permitan optimizar la duración y conectividad de los créditos de mediano y largo plazo con diferentes compañías, manifestó el analista financiero, Diego Fernando Palencia.

Comportamiento del crédito

Según el último Informe Trimestral de Vivienda de 2021, el crecimiento del sector se mantuvo sólido en todo el año pasado, ya que las entidades agremiadas a la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria) desembolsaron 202.859 operaciones de financiación de vivienda (OFV) con un valor de $24,9 billones.

Esas cifras representan una variación anual de 61% en número y 70,7% en valor real si se compara con los datos de 2020. La compra de vivienda nueva recibió 128.566 OFV por $13,5 billones, mientras que para vivienda usada se desembolsaron 74.293 OFV por $11,6 billones.

De acuerdo con el presidente de Asobancaria, Hernando José Gómez, los créditos de consumo y los de vivienda evidenciaron un alza de 12,8% y 12,7%, en ese orden; y los desembolsos tuvieron aumentos de más de 50% en ambas modalidades al cierre del año pasado.

“A pesar de la crisis causada por el covid-19, el crédito siguió fluyendo, respondiendo a las necesidades de los hogares colombianos. Los niveles desembolsados en 2021 para créditos de consumo y vivienda superaron los niveles prepandemia, y los indicadores de morosidad vienen mejorando gracias a la buena cultura de pago mostrada por los colombianos”, explicó Gómez.

El año pasado, la cartera de leasing alcanzó $63,8 billones, con lo que se consolidó como el cuarto producto de financiación más importante del sector. No obstante, se espera que para este año tenga un crecimiento cercano a 3% real.

A febrero de 2022, el acumulado de viviendas VIS y No VIS vendidas fue de 42.513 unidades, un aumento de 4,2 % frente al mismo periodo de 2021, según la Cámara Colombiana de la Construcción (Camacol).

Nuevo subsidio para hogares sostenibles

Esta semana, el Gobierno lanzó ‘Ecobertura’, un programa que le apunta a la agenda de Desarrollo Sostenible 2030, a través de un subsidio adicional de 10 smmlv para el pago de la cuota hipotecaria a aquellos proyectos que cumplan con los estándares de eficiencia energética. Este tipo de viviendas en el país han tenido un impulso muy importante en la decisión de inversión de los hogares colombianos que ayuda “a transformar el mercado de la vivienda con visión hacia la lucha contra el cambio climático”, según indicó la presidenta de Camacol, Sandra Forero.

")

{kind=link}