MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las entidades bancarias ofrecen la compra de cartera como una solución para liberar el flujo de caja y reunificar las deudas

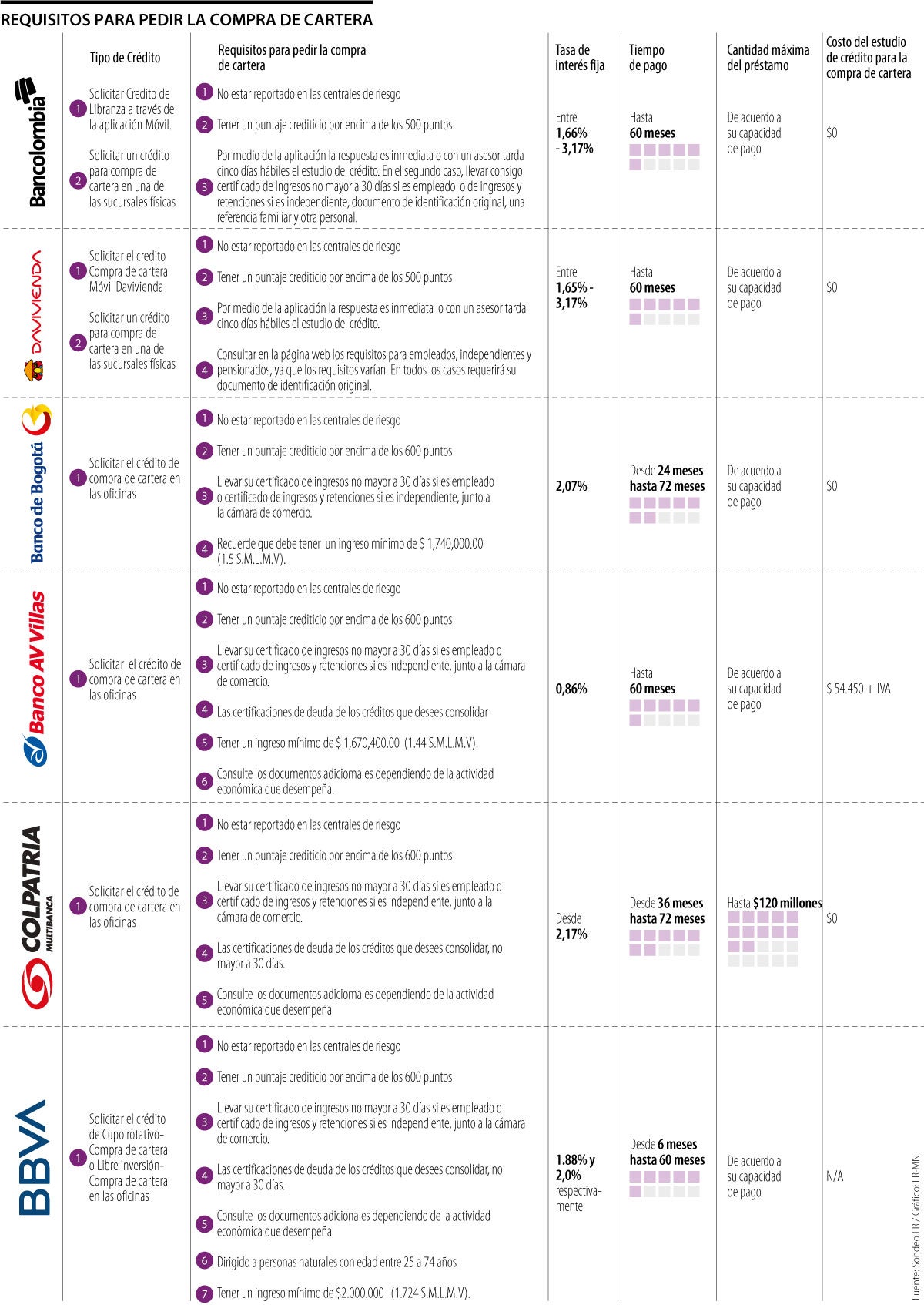

Las entidades bancarias, en la actualidad, le ofrecen alternativas a los usuarios financieros para gestionar sus deudas, entre estas la compra de cartera, que le permite al consumidor reunir todos los préstamos que tenga con otras entidades de la banca en una sola obligación, con una tasa de interés más baja, pero puede llevarle a tener que acogerse a una cuota mensual más alta, en caso de escoger un tiempo corto para el pago de la obligación.

Antes de realizar la reunificación de los créditos es recomendable hacer una planeación de ingresos y egresos en un periodo de tiempo de 12 meses, con el fin de tener una visualización real de los activos y pasivos financieros, y poder determinar si la compra de cartera es el producto bancario que requiere para solventar su flujo de caja.

La compra de cartera es un producto que es ofrecido y otorgado a clientes que han tenido un buen hábito de pago, durante un periodo prolongado, que es comprobable a través de las centrales de riesgo, como Datacrédito, Transunión, Procrédito y Cifin.

Estas empresas se encargan de guardar y facilitar información relacionada con el comportamiento de pago que han tenido las personas naturales o jurídicas ante cualquier entidad financiera, comercial o de telecomunicaciones. Además, los datos que recaudan permiten otorgarle a cada usuario que accede a productos financieros un puntaje según sus hábitos de uso y el cumplimiento con el pago de estos.

Los bancos, también, han elaborado algunas normativas o restricciones para aprobar la compra de cartera, entre las más comunes se encuentran: la edad mínima de 25 años y máxima de 74 años de edad, el tiempo de permanencia en el último empleo, la actividad económica a la que se dedique la persona natural, los ingresos mensuales devengados, el valor de las obligaciones que desea reunificar y el tipo de contratación, en caso de ser empleado.

Los usuarios que quieran optar por la compra de cartera deben tener en cuenta que este producto financiero libera la capacidad de endeudamiento y le permite contraer una obligación financiera, en caso de requerirse.

No obstante, el especialista en banca, Alfredo Barragán Montaño indicó que no se recomienda adquirir productos financieros que sobrepasen la mitad de su capacidad de ingresos, ya que disminuirá su solvencia financiera, podría dejar en peligro su vida crediticia y le impedirá llevar a cabo su plan de ahorro mensual.

Otro de los puntos a tener en cuenta antes de solicitar la compra de cartera es la tasa de interés que ofrece cada banco, ya que si bien hay un límite establecido por el Banco de la República cada mes y es vigilado por la Superfinanciera, no todas las entidades brindan la misma tasa. Por ello se aconseja verificar la información antes de solicitar el producto crediticio en mención.

Para los próximos meses se espera la reducción de la tasa de interés entre 100 puntos básicos (pb) y 300pb, tras la posesión del Superintendente financiero César Ferrari, quien aseguró que buscará la disminución de las tasas para incentivar la compra e inversión.

{kind=link}