MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Demostrar vida crediticia, tener ingresos por cierta cuantía o contar con codeudores que respalden la deuda son algunos de los requisitos

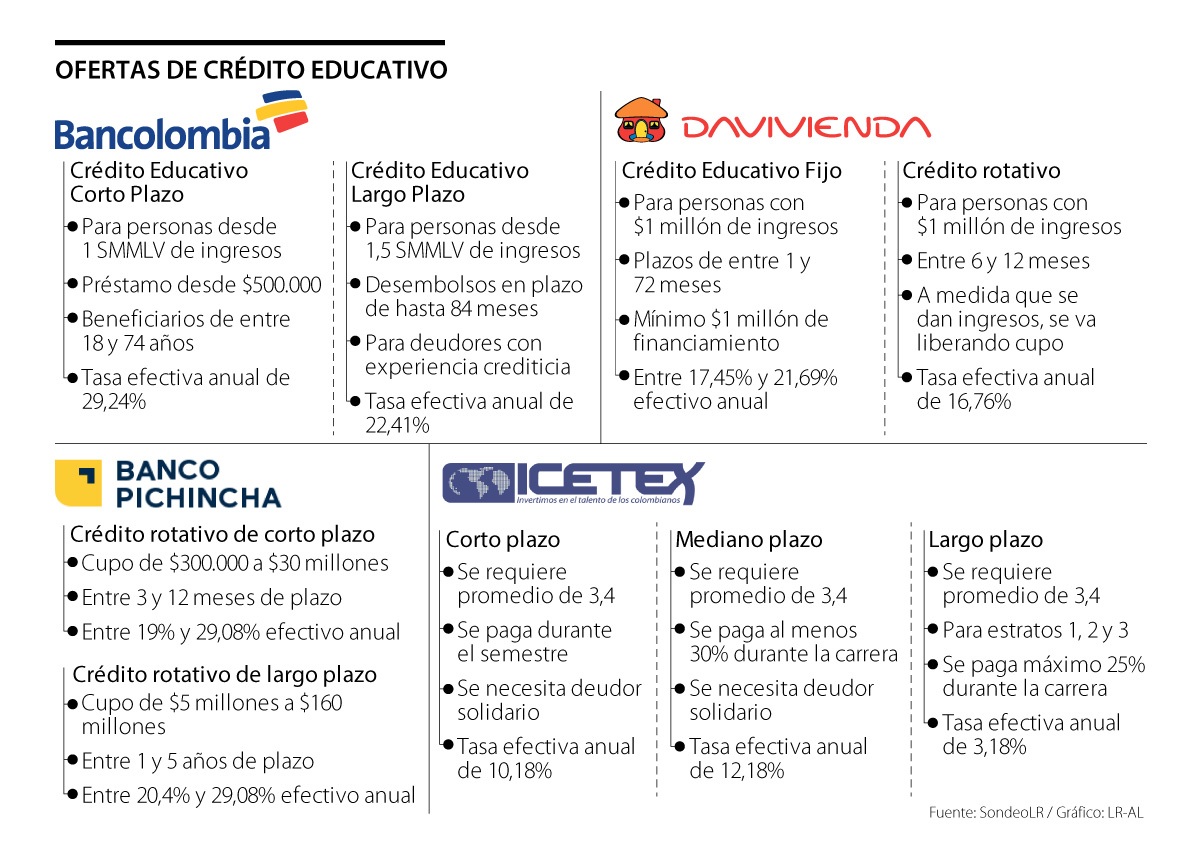

Una de las principales barreras para el inicio de los estudios de pregrado y de posgrado en una institución privada es la falta de recursos. Además de becas o distintos beneficios presentados por las instituciones de educación superior, los bancos más importantes del país, algunas cooperativas y algunas organizaciones oficiales ofrecen líneas de créditos para alcanzar estas metas.

No obstante, siempre ha existido el debate sobre si esta inversión realmente vale la pena o si se convierte en un lastre, con el que se está endeudado y no se generan ingresos suficientes para justificar el acceso al crédito. Al respecto, Francisco Piedrahita, rector del Icesi, indicó que depende de la institución y la carrera que se escojan, dicho dilema puede tomar diferentes matices en términos de un mayor o menor retorno de inversión debido a que algunas desarrollan mejores competencias para el mercado laboral actual.

Ahora bien, para quienes ven la opción de los créditos como una alternativa válida, una de las primeras instituciones en las que se piensa es en el Icetex. La ventaja que presenta esta organización es la accesibilidad a los créditos a pesar de los recursos que se tengan.

Entre los requisitos que muestra el Icetex está la necesidad de un deudor solidario que sirva de garante de que se cumplirá con los pagos de la deuda que se adquiera. Del mismo modo, para los créditos ofrecidos también se requieren mínimos en Pruebas Saber y en los promedios académicos, para estudiantes de más de primer semestre.

Con esto, para estratos 1, 2 y 3, la línea Tú Eliges muestra créditos a largo plazo con tasas que pueden ser de 3,18% efectivo anual para determinados cortes del Sisbén y de 12,18%, derivados del IPC + 9%, para el resto de quienes cumplen con los parámetros para esta opción.

De la misma manera, existen posibilidades para corto plazo, en los que se paga la totalidad de la matrícula mientras se estudia o de mediano plazo, que permiten pagar parcialmente un mínimo de 30% antes de finalizar la carrera.

Los bancos también se presentan como una opción para quienes buscan complementar sus estudios de bachillerato con una carrera de pregrado, e incluso para posgrados como especializaciones, maestrías y doctorados. Un ejemplo de ello es Bancolombia, que presenta líneas de créditos educativos a corto y a largo plazo.

De acuerdo con información del banco, la tasa efectiva anual de la línea de corto plazo es de 29,24% y para esta, en términos de ingresos, solo se exige $1 millón mensual. Por su parte, para quienes necesiten una oferta que sea más adaptable a largo plazo, la entidad bancaria da la posibilidad de acceder a un crédito de hasta 84 meses con una tasa de interés efectiva anual de 22,41%.

Por su parte, Davivienda inicia su portafolio de productos enfocados en educación con tasas de entre 17,45% y 21,69% efectivo anual para poblaciones con al menos $1 millón de ingresos. Adicionalmente, el banco da la posibilidad de acceder a créditos rotativos cuya tasa anual es de 16,76%; sin embargo, esta se va renovando en cupo cada vez que llega un pago.

Así mismo, Banco Pichincha abre cupos de entre $300.000 y $30 millones en créditos rotativos de corto plazo con tasas de interés de hasta 29%. Con respecto a los de largo plazo, por medio de esta entidad se puede acceder hasta a $160 millones destinados para educación, con intereses anuales de entre 20% y poco más de 29% efectivo anual.

Icetex abrió línea de créditos educativos para víctimas del conflicto

Con la posibilidad de condonar hasta 100% de la deuda, Icetex presentó una oferta especial destinada únicamente para la población víctima del conflicto. La convocatoria para acceder a esta alternativa inició desde ayer y se extenderá hasta el próximo 3 de junio. Para conseguir la condonación del crédito, que abarca la matrícula y temas de sostenimiento en la ciudad, quienes accedan al mismo deberán terminar sus estudios. Sin embargo, el límite que propone la entidad es de $9 millones para temas de la matrícula y de más de $1,65 millones mensual para sostenimiento.

Tener más de una tarjeta puede ayudar a mejorar el historial y aprovechar beneficios. Pero si se usan sin control, pueden aumentar el riesgo de sobreendeudamiento

La carga financiera de los hogares ha repuntado en los últimos periodos de medición y hay poco ahorro

{kind=link}