MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Proyecciones apuntan a que se quedaría con una minoría. Ante la ausencia de una OPA competitiva, el oferente no mejoraría el precio

Un reciente estudio publicado por Scotiabank señala que se han registrado pocas ventas dentro de la Oferta Pública de Adquisición (OPA) sobre Grupo Nutresa como un factor determinante para concluir que este sería el precio definitivo que pagaría el Grupo Gilinski, especialmente porque “busca comprar tan barato como se pueda”, según el documento. Sin embargo, al final de la transacción, el empresario caleño desembolsaría una prima de control, aunque no quede con la mayoría accionaria.

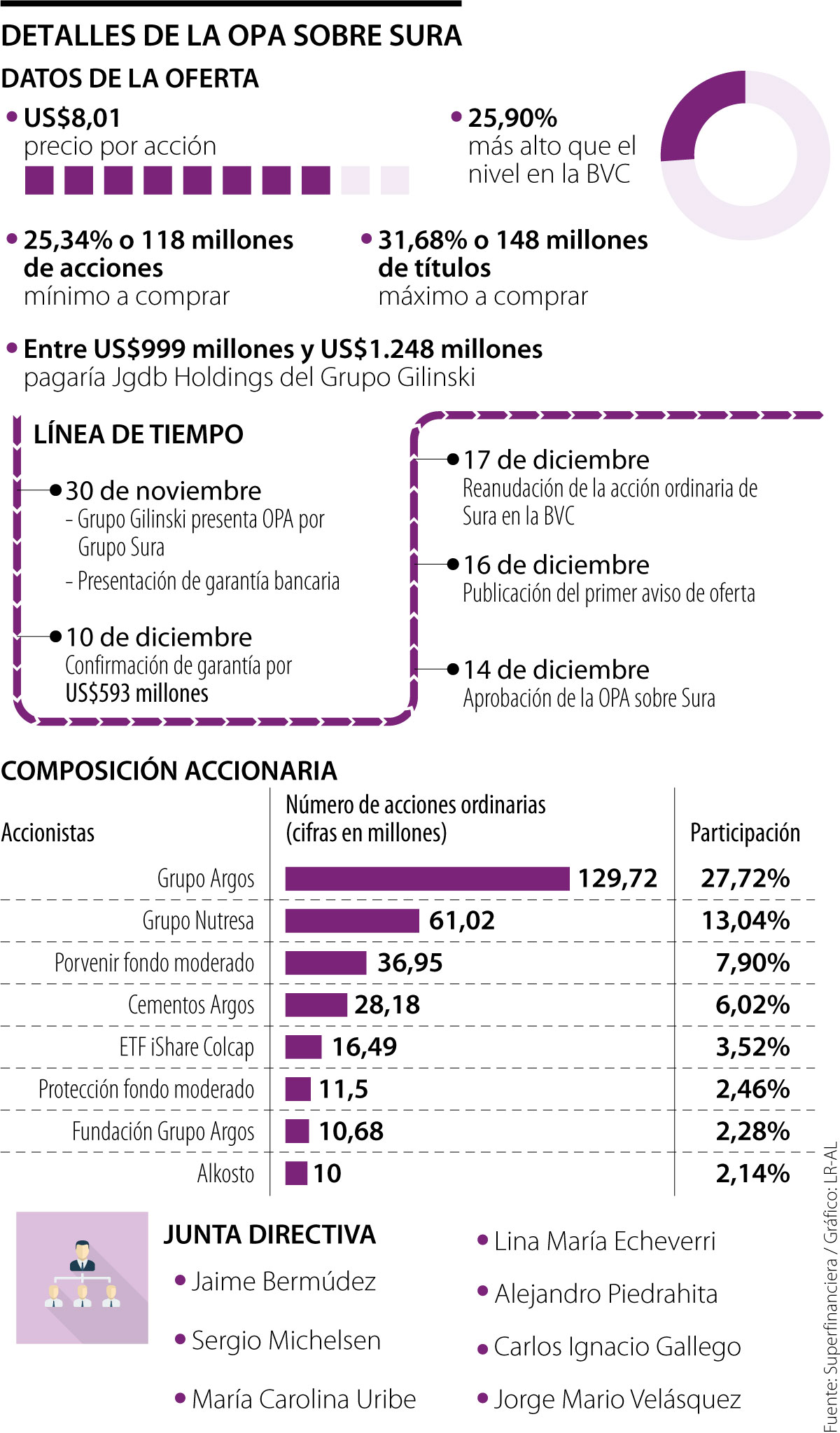

Hasta el momento van 799 aceptaciones de oferta, las cuales equivalen a 16,88 millones de acciones y 5,89% del máximo a comprar. Al inicio de esta semana se conoció la extensión del plazo para concluir la operación hasta el 12 de enero, cuando inicialmente vencía hoy.

Con este panorama, la entidad financia concluye en el documento que lo más razonable sería mejorar la OPA si se tienen en cuenta transacciones similares en la región. Dicha operación podría pasar de tener un precio de compra nueve veces el Ebitda, a diez u 11 veces la cifra de referencia, incluso un poco más, si se analizan los registros de operaciones por 22 veces el valor empresarial-Ebitda.

“Nutresa es un activo sólido, por lo que creemos que una oferta más alta podría estar fácilmente en las cartas si las acciones listadas son demasiado bajas cuando llegue la fecha límite”, dice el documento.

Sin embargo, Gerard Cremoux, experto en fusiones de Latam Investor, aseguró que la venta de las acciones de la multilatina de alimentos a través de la OPA representa una prima de 40% sobre el valor de la misma antes de dicha oferta.

“En la oferta, Gilinski está ofreciendo 11 veces EV/Ebitda. Este análisis es simplista y lo que no están diciendo es que es muy probable que el comprador se quede con una participación minoritaria, por lo que, técnicamente, la prima de control no debería existir”, agregó el experto, quien ha participado en negocios de grandes empresas colombianas como Bancolombia, Sura, Banco Agrícola (filial de Bancolombia), Banco Davivienda, GNB Sudameris, Colpatria y Axa, entre otras.

Cremoux agregó que, para hacer un análisis certero, se debería comparar el múltiplo pagado por Gilinski, con el múltiplo con el cual están cotizando actualmente las empresas del mismo sector en América Latina.

“Este análisis es simplista y lo que no están diciendo es que es muy probable que el comprador se quede con una participación minoritaria, por lo que la prima de control no debería existir”.

“Cuando se hicieron las compras de dichas compañías, estas se beneficiaban del superciclo de commodities. Lo que hoy se está pagando equivale a una prima 35% por encima sobre Bimbo, 48% por encima de Alicorp, 27% sobre Heinz y 17% sobre Campbell. Pensar en una mejor oferta por parte del comprador solo sería posible si existiera una OPA competitiva”.

El cambio de mínimos y máximos

El estudio de Scotiabank critica la opción de poder cambiar los montos que busca el oferente porque, aunque el máximo tiene sentido gracias a que determina la garantía financiera que se necesita para la posible transacción, el mínimo debería estar ahí para establecer un punto a partir del cual la transacción no avanza.

Ventas en OPA llegan a US$130 millones

La Bolsa de Valores de Colombia (BVC) reportó la aceptación de 47 nuevas ofertas por los títulos del Grupo Nutresa. Dicha cifra equivale a 12,70 millones de acciones. En total, la cantidad de tenedores de fracciones que han dado el sí asciende a 799, lo que representa 16,88 millones de papeles y 5,89% del porcentaje máximo que busca el Grupo Gilinski, que por ahora asciende a un monto de US$130 millones. Con la aprobación la OPA por Grupo Sura, ayer fue publicado el cuadernillo de oferta y el primer aviso oficial, por lo que hoy se reanuda la acción ordinaria en el mercado bursátil.

Esta nueva OPA inicia por 25,34% del capital accionario de Sura y subiría hasta 31,68%. El precio por acción es de US$8,01

Si bien este modelo permite que los negocios al interior crezcan, llega un punto en el que se necesita de un mayor capital externo

Tribunal negó un amparo pedido por la holding al considerar que no se le han vulnerado sus derechos en el proceso de la supersociedades

")

{kind=link}