MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La diferencia entre los criptoactivos y las monedas digitales es el control de estas últimas y la posibilidad de rastrear las operaciones

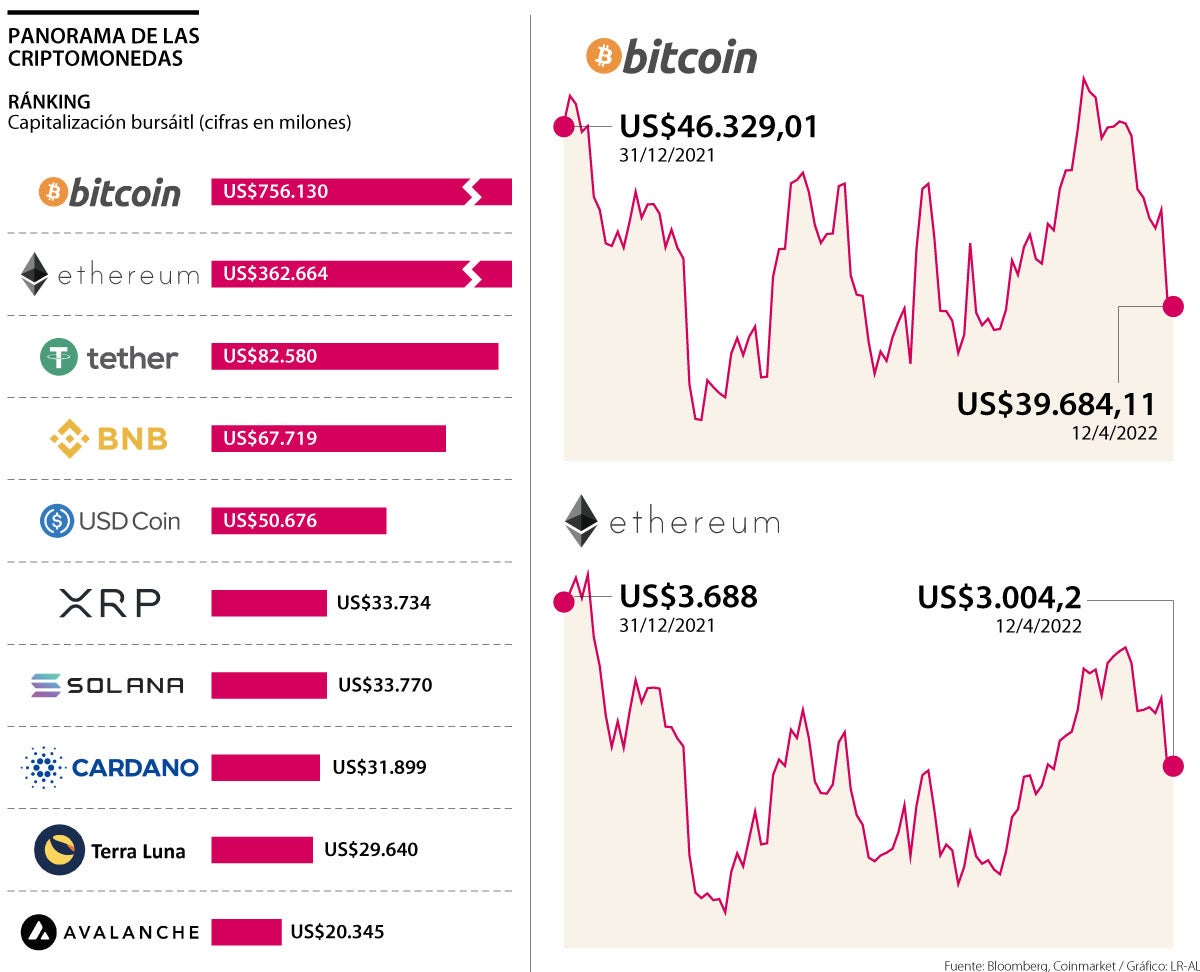

Actualmente existen más de 10.000 criptomonedas, un extenso listado que está liderado por el bitcoin, con más de US$776.029 millones en capitalización bursátil. Le siguen ethereum, con US$364.469 millones; tether, con US$82.581 millones; BNB, con US$68.005 millones; y USD Coin, con US$50.797 millones.

El panorama podría seguir extendiéndose, no solo porque es una industria de más de 10 años que ha tomado fuerza con el auge de las redes sociales, sino porque los bancos centrales de las economías más fuertes han comenzado a abrirse a la posibilidad de emitir su propia moneda digital que, en ciertos casos, igualaría a la oficial. Pero, ¿por qué se han tomado en serio esta opción?

El primer paso lo dio El Salvador, país que decidió legalizar el bitcoin como moneda de curso legal y oficial en ese territorio. Con la decisión, cientos de comercios e industrias comenzaron a adaptarse a un mundo digital al que también tuvieron que integrarse los bancos, algunos de los cuales tienen su casa matriz en Colombia, como Bancolombia, Davivienda y Banco de Bogotá.

La decisión ha incomodado a grandes instituciones financieras como el Fondo Monetario Internacional (FMI), que a inicios de este año advirtió que con los actuales niveles de gasto la deuda pública podría aumentar hasta cerca de 96% del PIB en 2026, lo que calificó como una “trayectoria insostenible”. En paralelo, instó a reducir el alcance de la ley bitcoin y evitar una emisión de bonos en este activo.

Sin embargo, otras economías han decidido dejar de ignorar el futuro inevitable que podría representar el dinero digital. Muestra de ello es que el mismo presidente de Estados Unidos, Joe Biden, le solicitó a la Reserva Federal iniciar un estudio detallado de los beneficios y desventajas de emitir un dólar digital.

Al respeto, el mismo presidente de la entidad, Jerome Powell, detalló cuatro características que debe tener una hipotética moneda digital, agregando que no se ha tomado una decisión final sobre si se avanzará en su creación en el corto plazo.

Para él, una moneda digital emitida por el banco central debería garantizar la privacidad del usuario; y ser verificable por identidad, similar a la forma en que funcionan las cuentas bancarias en EE.UU. para prevenir el lavado de dinero; así como ser intervenida o ampliamente adoptada por el sistema bancario actual; y servir como un medio de pago aceptado de forma generalizada.

Adicionalmente, Powell advirtió que los criptoactivos “se han utilizado para facilitar actividades ilícitas”, hecho que, según él, debe evitarse.

Así mismo, la secretaria del Tesoro, Janet Yellen, aseguró que “todavía no sé las conclusiones a las que llegaremos, pero debemos tener claro que emitir una moneda digital probablemente presentaría un gran desafío de diseño e ingeniería, que requeriría años de desarrollo, no meses. Nuestros marcos regulatorios deben diseñarse para respaldar la innovación responsable mientras se gestionan los riesgos, especialmente aquellos que podrían alterar al sistema financiero y la economía”.

No obstante, China sería el gran motor de este fenómeno. Así lo resalta Jhon Torres Jiménez, economista y especialista en criptomonedas, quien asegura que “estas movidas se están dando en respuesta a lo que ha venido haciendo el país asiático con el yuan digital. Lo que han explicado desde esa región es que las criptomonedas les hicieron cambiar su forma de pensar respecto al dinero, frente a lo cual se valieron del desarrollo tecnológico que han logrado durante los últimos años, para tomarle ventaja a sus rivales directos”.

El experto agregó que una de las principales diferencias es que activos como el bitcoin se emiten de manera descentralizada, cosa que no sucede con divisas como el dólar. “Entre lo que pretenden las Central Bank Digital Currency (Cbdc), se encuentra asegurar los servicios de pago de la gente, satisfacer la demanda digital y explorar el proceso de desembolso de dinero de manera transfronteriza, con lo cual se evitaría la participación de tantos intermediarios a la hora de realizar negocios en una economía globalizada”, concluyó.

“Las monedas digitales buscan asegurar los servicios de pago, satisfacer la demanda del dinero virtual y facilitar el movimiento de dinero entre países”.

“Una moneda digital emitida por el banco central debería garantizar la privacidad del usuario, ser verificable, adoptarse en todo el sistema financiero y ser regulada”.

Una actitud similar se ha visto por parte de la Unión Europea, en donde no solo se estudia la opción del euro digital, sino que se está tratando de acelerar el impulso de establecer nuevas reglas de criptomonedas, en medio de amplias preocupaciones en torno a que los tokens digitales puedan usarse para eludir las sanciones a Rusia luego de la invasión a Ucrania.

Durante la primera ronda de conversaciones, el Parlamento Europeo y los estados miembro discutieron la posibilidad de acortar el período de dos años de implementación de las reglas propuestas por la UE, conocidas como los mercados de criptoactivos (MiCA), dijo un funcionario de la UE a Bloomberg.

Estas movidas han asemejado este momento financiero a lo ocurrido en el siglo XIX. “Hace unos cien años, cada estado soberano decidió que el gobierno debería tener el monopolio de la producción de dinero. La razón fue que solo el gobierno puede proporcionar una moneda que se negocie a la par sin hacer preguntas. La cuestión de si los estados deberían tener el monopolio de la producción de dinero ha vuelto a surgir”, dijo Gary Gorton, profesor de la Escuela de Administración de Yale a Bloomberg.

La otra cara de la moneda proviene de las entidades financieras. Goldman Sachs Group Inc. planea ofrecer opciones para transar ether; y ha visto un creciente interés de los clientes en la segunda moneda digital más grande.

Parte de la explicación para adoptar esta nueva visión se basa en el hecho de que los criptoinversionistas utilizan las opciones para cubrir riesgos o aumentar los rendimientos, por lo que las transacciones extrabursátiles suelen ser operaciones más importantes que se negocian de forma privada. Por ejemplo, etherum tiene un valor de mercado que la convierte en la moneda más grande después del bitcoin. En Goldman, las conversaciones de los clientes se han desplazado cada vez más hacia dicha moneda, que ahora se considera más una clase de activo invertible.

La postura del Banco de la República

Desde 2018 el Banco de la República ha realizado investigaciones en torno a las monedas digitales centralizadas y las posibles consecuencias de su uso para las personas, empresas y el Gobierno, además de involucrar a la economía local. Si bien el Emisor ha tenido en cuenta la complejidad del tema, no representa una prioridad dentro de la agenda de dicha entidad, especialmente si se tiene en cuenta que las potencias mundiales como Estados Unidos aún no dan un paso significativo que respalde a los países emergentes como Colombia.

Los también conocidos como bonos de salida o paracaídas dorados son populares en Estados Unidos, pero no tanto en Colombia

Entre las principales tendencias que se fortalecieron en los últimos dos años está priorizar el bienestar y la salud del empleado

MinTransporte estima que en esta temporada se movilicen más de ocho millones de vehículos por los principales corredores del país

{kind=link}