MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Gobierno suspenderá la regla fiscal por tres años, lo que tendría serios impactos en la política monetaria y en la calificación crediticia del país

Sin esta ley, el déficit en la política de presupuesto público llegaría a 7,8% del PIB; este sería el segundo más alto en 121 años de historia de las finanzas públicas

Fuentes del Gobierno expresaron que se utilizará la cláusula de escape para suspender la regla fiscal; esta es la ley que limita el déficit en la política de presupuesto público. Sin embargo, ni el ministro de Hacienda, Germán Ávila, ni otros funcionarios de la cartera emitieron una respuesta tras la reunión del Confis, no obstante, se conoce que la suspensión sería por tres años.

Analistas como el director del centro de estudios Fedesarrollo, Luis Fernando Mejía, afirmaron que esta movida resulta “inconveniente”. Mejía estimó que el déficit podría alcanzar 7,5% del PIB en 2025, el segundo más alto en 121 años de historia, solo superado por el que se registró en la pandemia de 2020 (7,8%).

El Ministerio de Hacienda aclaró que realizará todos sus pronunciamientos cuando revele el Marco Fiscal de Mediano Plazo, Mfmp, el viernes 13 de junio. Los requerimientos necesarios para la suspensión deberán estar listos para esa fecha.

Esta suspensión implica varios pasos: el primero es la emisión de un concepto no vinculante del Comité Autónomo de la Regla Fiscal, Carf; el trámite tendría que pasar por el Consejo Nacional de Política Fiscal, Confis.

Luego, deberá ser discutido en un consejo de ministros, y finalmente, formalizado mediante un Conpes. Este proceso no requiere aprobación del Congreso, pero deberá completarse el viernes 13 de junio. Cálculos del observatorio fiscal de la Universidad Javeriana estiman que la medida responde a que las cuentas del Plan Financiero estaban mal hechas.

Según la entidad, se sobredimensionaron los ingresos y se tomaría a la cláusula para cumplir artificialmente con la regla fiscal, una decisión que podría tener consecuencias en la política de presupuesto público y en las calificaciones crediticias.

“La nación tendría tasas de interés más altas, lo que limitaría la política fiscal para otras prioridades; el pago de la deuda lo asume la población con impuestos”.

“El impacto fiscal de la pandemia se conocía. Valga decir que con la decisión unánime del Carf, los mercados nos veían mucho mejor de lo que nos ven hoy día”.

“Hubo una situación similar luego de que Ocampo, como ministro de Samper, dejara un déficit de 7,7% del PIB; el Gobierno que suceda a Petro tendrá déficit de 8%”.

“Suspender la regla fiscal sin la existencia de ningún hecho extraordinario, es abrir la compuerta al gasto desbordado y a la pérdida total de disciplina macroeconómica”.

“Estaba suspendida hace dos años, lo que hicieron fue protocolizar la suspensión. Pagaremos con mayores tasas de interés, que ya son las más altas de la región”.

“Un impacto es el encarecimiento del financiamiento, el costo de la deuda va a ser mayor. Otro, son las calificadoras, que le rebajarán a Colombia el grado de inversión”.

“Sin el freno de mano que representa la regla fiscal para evitar el exceso del gasto, el Gobierno tiene vía libre, para aceitar la maquinaria, de cara a las elecciones de 2026”.

“La activación de la cláusula de escape sin justificación destruye confianza, sube el riesgo país, baja la calificación, encarece el financiamiento y deja al alza la inflación”.

“Con esta decisión el déficit sería superior a 7% acercándose a niveles de la pandemia y en el contexto actual no hay una justificación suficiente para activar la cláusula”.

“El anuncio de suspensión de regla fiscal tuvo un impacto negativo en la moneda, ya que aumentó la presión fiscal del país. Puede ser el déficit fiscal más grande de la historia”.

Andrés Velasco, presidente de la Asociación Colombiana de Administradoras de Fondos de Pensiones y de Cesantía, Asofondos, explicó que de concretarse la medida, el Gobierno incurrirá en un mayor déficit y acumulará más deuda. La demanda adicional por bonos soberanos también podría percibirse como una actividad más riesgosa.

“En caso de que se consolide la suspensión de la regla, estos activos serían aún menos atractivos que lo que eran antes de la implementación de la medida”.

También detalló que si el Gobierno genera más riesgo, los compradores de los activos podrían exigir un retorno más alto para asumir el riesgo de inversión.

En consecuencia, la Nación tendría tasas de interés más altas, lo que elevaría el costo del financiamiento y limitaría la política fiscal para otras prioridades. Luego, dijo que “el pago de más deuda la asume la población tarde o temprano a través de impuestos o de relocalización de los ingresos de capital del Gobierno”.

Velasco dijo que de implementarse la cláusula, se consumiría parte del ahorro, y a su vez condiciones financieras se deterioran para la economía. Agregó que habría una mayor dificultad para que el Banco de la República flexibilice sus tasas de interés, ya que, ante un desajuste fiscal, el Emisor podría optar por una postura más prudente.

También señaló que, de implementarse la decisión, el peso podría mantenerse débil frente al dólar, o incluso el tipo de cambio podría incrementarse a causa de una mayor percepción de riesgo. Otro factor es el crédito flexible del Fondo Monetario Internacional, FMI; esta organización incluiría en su evaluación la decisión sobre la regla, lo que generaría menos posibilidades de pasar su evaluación y seguir teniendo el crédito.

Este riesgo mide la percepción que tienen los inversionistas, lo que en otras palabras se traduce en confianza. El presidente de Asofondos manifestó que la suspensión de la regla fiscal implicaría más déficit, más deuda y un incremento en el riesgo país. Esto podría llevar a que las agencias calificadoras reduzcan la calificación soberana, lo cual tendría como consecuencia un aumento en las tasas de interés para acceder a financiamiento.

Todo esto se traduciría en más deuda y dificultades para obtener recursos. “La incertidumbre tiene un costo alto. En lo fiscal, mientras mayor sea, más cara será la deuda, restando recursos para inversión en infraestructura, programas sociales o educación”, señaló César Pabón, jefe de investigaciones de Corficolombiana.

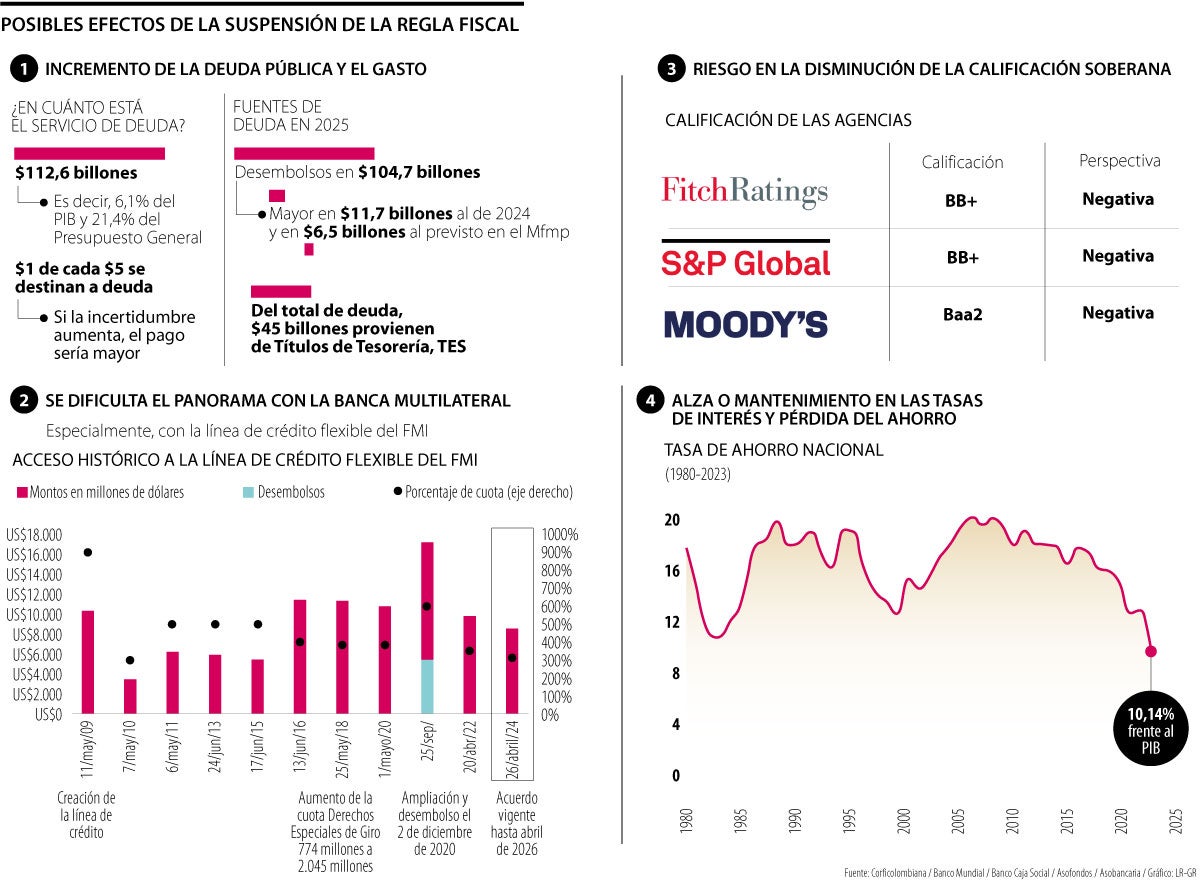

Fitch Ratings, Standard & Poor’s y Moody’s son las agencias calificadoras de riesgo que otorgan la calificación soberana de un país. La decisión que tomen frente a la situación fiscal es clave, ya que, su evaluación influye en las condiciones de acceso al financiamiento internacional, especialmente ante organismos de banca multilateral, que toman en cuenta estas calificaciones para definir su nivel de respaldo y los términos de los préstamos.

Las calificaciones de estas agencias inciden en los estudios que hacen los demandantes de activos de la Nación en los Títulos de Tesorería, TES.

Uno de los mecanismos de financiamiento de la Nación son los Títulos de Tesorería, TES. Según información proporcionada por Corficolombiana, las fuentes de financiación contemplaron desembolsos de hasta $104,7 billones, lo que representó $11,7 billones más que en 2024 y $6,5 billones más de lo previsto en el marco fiscal.

De ese total, $45 billones fueron obtenidos a través de TES. Velasco recalcó que de implementarse la suspensión, las tasas de interés de los bonos TES crecerían a causa del aumento del riesgo, con lo cual, habría más deuda, que se financiaría con impuestos.

{kind=link}