MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Ecopetrol registraría resultados anuales negativos; lo anterior se dio por la baja de precios de venta y caída en márgenes.

Agregue a sus temas de interés

La actividad productiva se expandió 2% anual hasta noviembre. A pesar de las buenas noticias del crecimiento, el ritmo es inferior al potencial

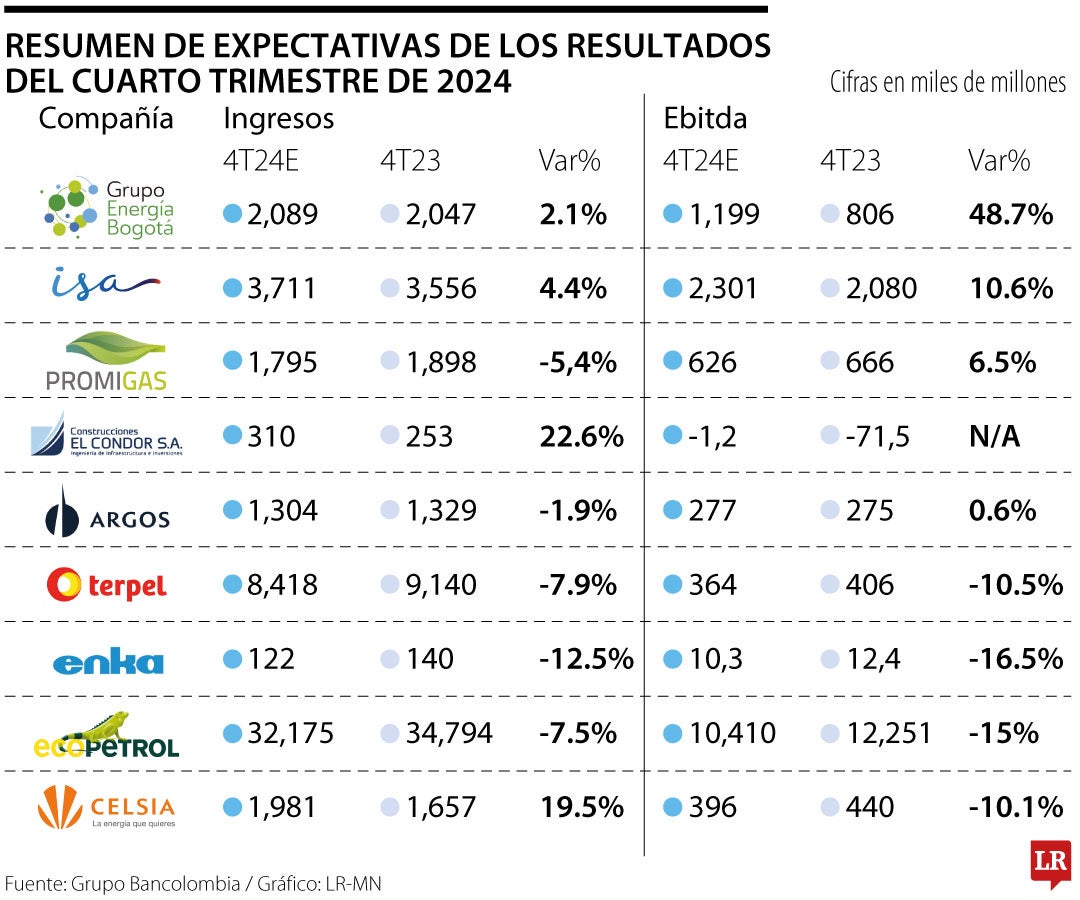

En el primer trimestre de 2024 se esperan los resultados financieros de las principales compañías. Si bien el calendario es susceptible a cambios, analistas de Bancolombia detallaron cuál fue el comportamiento del mercado al cierre del año pasado y lo que se ve en el horizonte de 2025.

Bancolombia reveló que espera unos resultados neutrales con sesgo positivo, es decir, de las 12 empresas que analizaron, cinco tendrán números verdes, otras cinco obtendrán resultados neutrales y tres registrarán resultados negativos.

Lo anterior, lejos de ser una mala noticia, es una muestra de la recuperación; ya que, la organización señaló que lo anterior se debe a un entorno dinámico en la economía, menores costos financieros y niveles de cartera vencida, con lo cual esperan resultados financieros más sólidos en comparación a trimestres anteriores.

La actividad productiva se expandió 2% anual entre septiembre y noviembre. A pesar de las buenas noticias del crecimiento, el ritmo es inferior al potencial.

“La serie ajustada por efecto estacional de nuestro indicador revela que la actividad continúa ganando tracción. A pesar de permanecer en terreno contractivo, el sector manufacturero recuperó terreno, contrario a los resultados en el sector constructor, que profundizó su ritmo de contracción a niveles de 2% anual”, afirmó Laura Clavijo, directora de Investigaciones Económicas, Sectoriales y de Mercado de Bancolombia.

En cuanto al sector petrolero, gas y servicios públicos, Bancolombia espera un resultado mixto, es decir, dos positivos, dos negativos y uno neutral. Uno de los puntos destacados en este rubro es que Ecopetrol registraría resultados anuales negativos; lo anterior se dio por la baja de precios de venta y caída en márgenes en el tercer trimestre de 2024, lo que se confirmó con el plan financiero de la estatal energética para 2025.

A causa de los costos de generación en el sistema eléctrico en el cuarto trimestre de 2024, el margen Ebitda de Celsia se mantendrá bajo, dijo Bancolombia. Frente a los combustibles, se esperan resultados neutrales y se prevé estabilidad.

“En el sector financiero, anticipamos mejores resultados impulsados por un dinamismo de la cartera, alineado con cosechas de créditos. Esto permitirá mantener un menor gasto en provisiones, lo que a su vez impulsará la utilidad neta. Sin embargo, la dinámica de tasas de interés y la mayor participación de la cartera en segmentos como vivienda y comercial podrían presionar la ‘rentabilidad bancaria’ en medio de un ciclo bajista de tasas de interés”, añadió Clavijo.

En cuanto al sector constructor, las eficiencias logradas en costos y gastos tendrían efectos favorables en las utilidades, por lo cual los resultados serían relativamente estables y sin un sesgo particular, apuntó la entidad. Para luego añadir que el sector de infraestructura no tiene un panorama claro debido a la ausencia de anuncios en nuevos proyectos.

“En el sector inmobiliario anticipamos resultados positivos, con vacancias que se mantendrán estables hacia el cierre del año, gracias a la dinámica comercial del último trimestre. Los ajustes naturales de los contratos impulsarán un crecimiento en los ingresos, manteniendo e incluso mejorando los márgenes NOI y Ebitda; esto permitirá que el flujo de caja distribuible continúe en niveles similares a los observados en el trimestre anterior”, concluyó Clavijo.

La multinacional de origen francés se la juega por el negocio del lujo experiencial con un evento inmersivo en la capital

John Maya, gerente de EPM, indicó que el déficit energético se calcula en 700 mw y los proyectos para cubrirlo tardan hasta ocho años. Este es el plan de choque

Como antesala a la feria de moda, el conglomerado inauguró una pop up de Arkitect + Jorge Duque en Carulla Rosales, llevando un adelanto de la colección a Bogotá

{kind=link}