MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Carga tributaria a las empresas extranjeras

Agregue a sus temas de interés

Sucursales y establecimientos permanentes de sociedades del exterior pagarán gravamen por patrimonios desde $10.474 millones

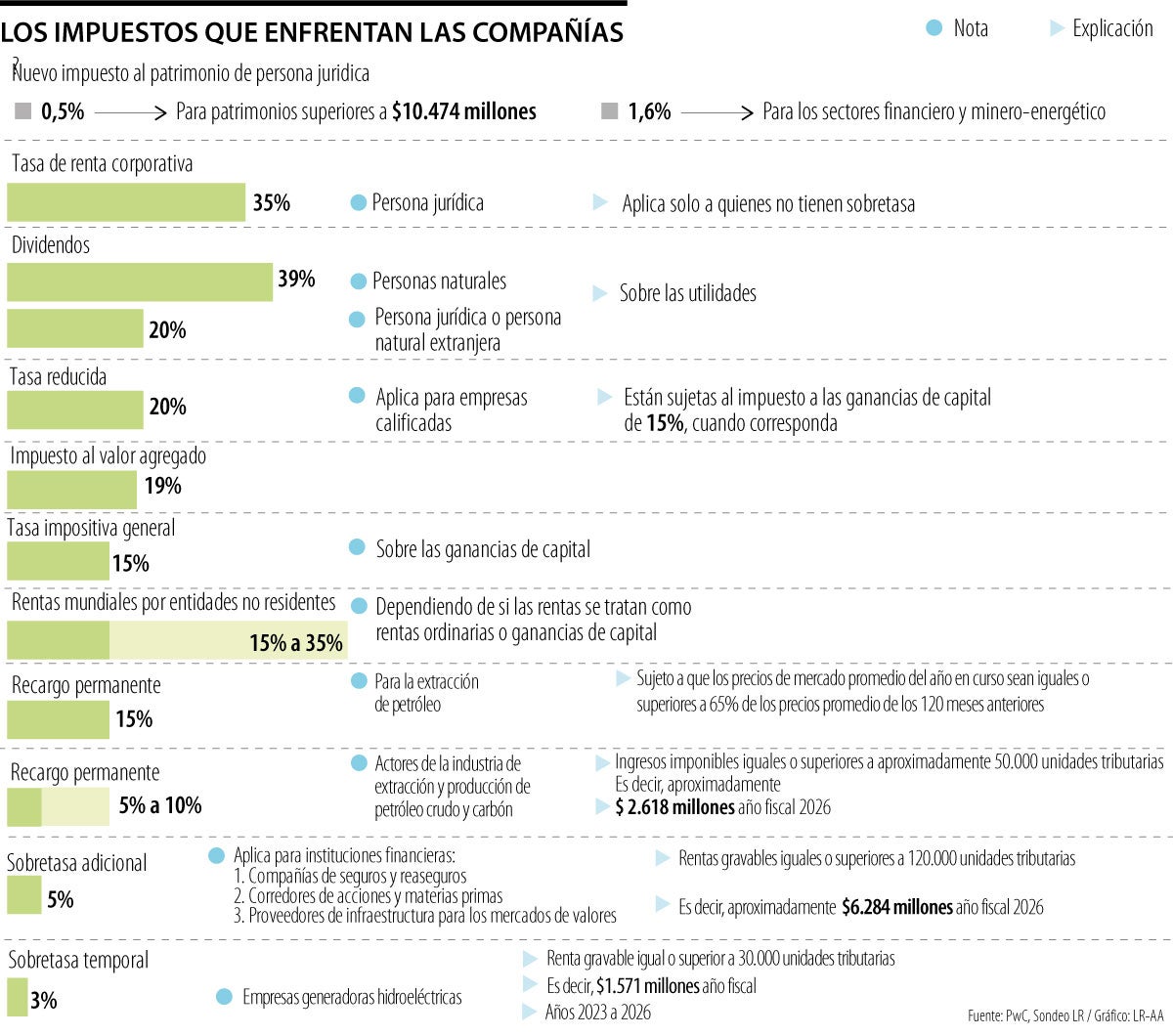

La ola de medidas tributarias presentada por el Gobierno ya no solo impactará a las empresas colombianas, sino que también incluye como contribuyentes del impuesto al patrimonio a las sucursales y establecimientos permanentes de empresas extranjeras. Esto añade más presión impositiva para las compañías, que en algunos sectores ya enfrentan una carga que puede superar 90%.

Las sociedades extranjeras también deberán pagar este gravamen cuando posean un patrimonio líquido igual o superior a 200.000 UVT al 31 de marzo de este año, es decir, unos $10.474 millones.

¿Cómo funciona? La base gravable de este tributo se calculará sobre el patrimonio líquido atribuible a esas operaciones en el país. Estas sociedades deberán presentar la declaración del impuesto al patrimonio el 30 de abril, fecha en la que se pagará 50% del valor, mientras que el restante deberá cancelarse el 1 de junio. Estas fechas son distintas a las del resto de sociedades, que deben pagar el 1 de abril y el 4 de mayo.

Si bien la tarifa de renta corporativa para las empresas es de 35%, esta solo aplica a las sociedades que no tienen sobretasas. En el caso de los sectores minero energético y financiero, que no solo incluyen bancos, sino también fiduciarias, aseguradoras y empresas de factoring, la tasa puede llegar hasta 40%.

Ahí no termina todo. Si la empresa genera utilidades, sobre ese valor también se pagan impuestos. En el caso de personas naturales la tarifa puede llegar hasta 39%, mientras que es de 20% cuando se trata de personas naturales o jurídicas extranjeras.

A esto se suma el impuesto al valor agregado, IVA, de 19%; el impuesto al patrimonio, vigente tras la Reforma Tributaria, con tarifas entre 0,5% y 5%; el pago del ICA, que oscila entre 0,4% y 1,2% según la jurisdicción donde se generan los ingresos; el impuesto a las ganancias ocasionales; así como el gravamen a los movimientos financieros y los aportes parafiscales, que en conjunto superan 4%.

“Están utilizando el estado de excepción y la crisis climática para corregir el enorme déficit fiscal que dejaron durante cerca de tres años y medio”.

“Habrá menos motivos para invertir o capitalizar las empresas. De hecho, en el mundo no hay más de cinco países que gravan el patrimonio de las empresas”.

Dentro de los principales problemas que podría generar esta situación está el impacto sobre la inversión extranjera. “Esto termina provocando que las empresas que están aquí y que pueden irse, lo hagan; y las que no, tendrán que hacer planeaciones abruptas ante la posibilidad de que las reglas del juego vuelvan a cambiar en cualquier momento”, afirmó Lisandro Junco, exdirector de la Dian.

Para él, “las empresas extranjeras se ven minadas. Si pertenecen al sector de hidrocarburos o al bancario, además enfrentan sobretasas”, afirmó.

Bruce Mac Master, presidente de la Andi, indicó que la norma “supone una afrenta a la democracia participativa y al principio de que no puede haber impuestos sin representación”, y que golpea directamente la inversión productiva, la seguridad jurídica y la confianza de los inversionistas.

Analistas coinciden en que el problema no radica en una tarifa individual, sino en el efecto combinado de todos los impuestos a lo largo del ciclo económico de la empresa.

César Cermeño, director de la maestría en Tributación de la Universidad de los Andes, advirtió que “es importante considerar que la carga tributaria de las empresas no se limita al valor que deben asumir por concepto de impuestos nacionales y territoriales, sino también a los altísimos costos administrativos”.

Arnulfo Cuervo, presidente de Fedetranscarga, habló sobre los principales retos del sector para los próximos cuatro años y presentó un balance del cuatrienio

En el último periodo, la proporción de personas ocupadas informales fue 54,7%, lo que representó una caída de 1,2 puntos porcentuales

Según afirmaron, el epicentro fue en San José del Palmar, Chocó, con una profundidad de 96km. En el caso de Bogotá, aún no se presentan afectaciones ni daños estructurales

")

{kind=link}