MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

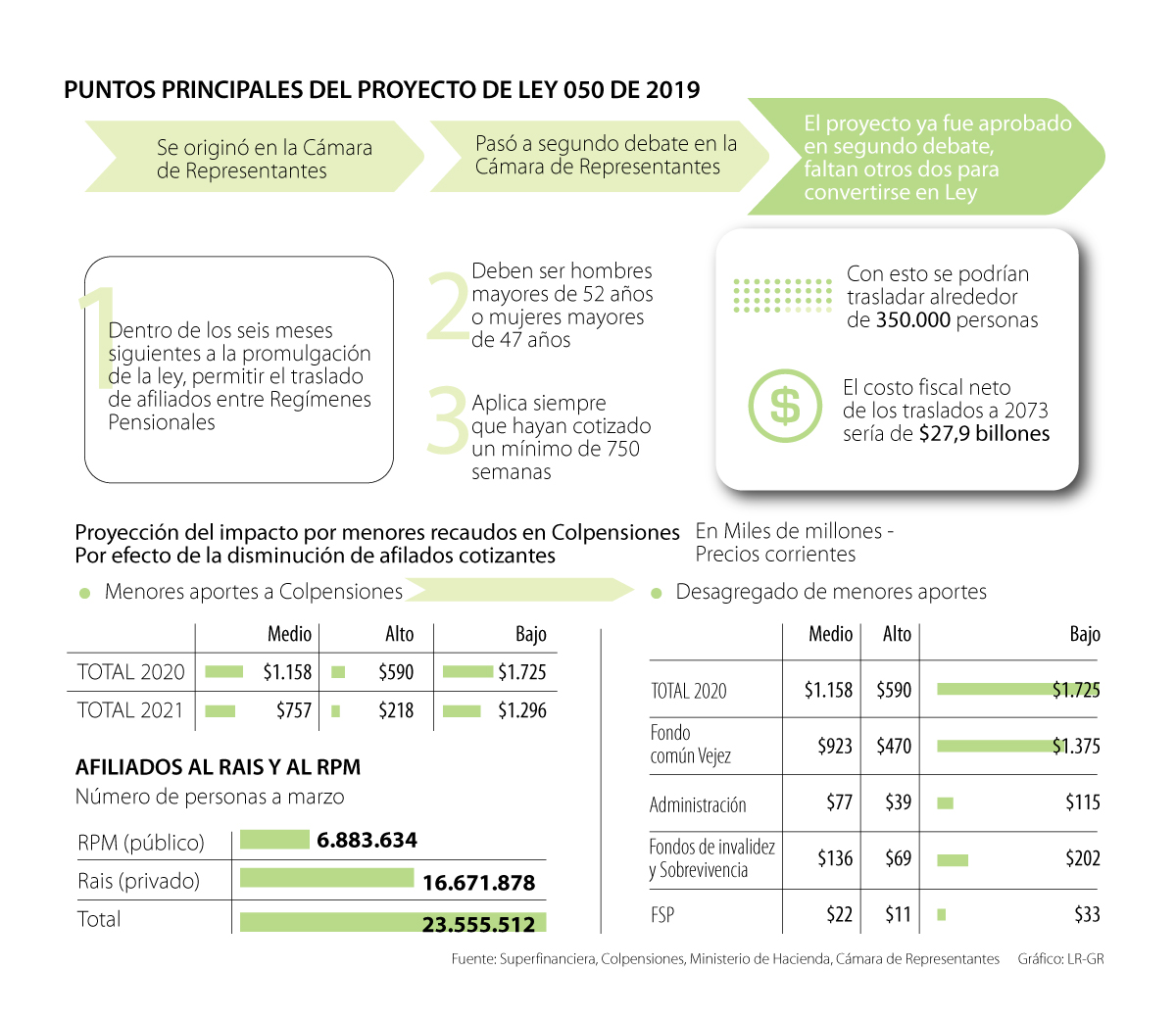

Se aprobó en segundo debate un proyecto que permitiría el cambio de régimen estando cerca de la jubilación, similar a una propuesta que había planteado Minhacienda

Pese a que hace unas semanas el Ministerio de Hacienda había preparado un borrador de decreto con el que se buscaba permitir el traslado exprés de ahorradores próximos a pensionarse de los fondos privados a Colpensiones, el cual fue descartado luego de que se conociera públicamente; ahora, la misma cartera ha señalado que se encuentra en desacuerdo con la posible aprobación del proyecto de ley 050 de 2019, que cursa trámite en el Congreso y tiene el mismo objetivo.

En una carta emitida y firmada por el Viceministro Técnico de este Ministerio, Juan Pablo Zárate, se expusieron las razones por las cuales no respaldan esa iniciativa legislativa que, justamente, fue aprobada en segundo debate en la Cámara de Representantes el miércoles.

Este proyecto (050 de 2019), cabe recordar, avala que hombres mayores de 52 años y mujeres mayores de 47 años, que hayan cotizado un mínimo de 750 semanas, puedan cambiarse de régimen pensional si así lo desean, y la ventana para tramitar ese cambio sería de seis meses.

Lo anterior, que hoy en día está prohibido por ley, era lo mismo que se buscaba aprobar con el fallido decreto.

El primer argumento dado por el funcionario en la carta es que “las personas buscan arbitrar el sistema para obtener los subsidios implícitos del régimen de prima media, que le beneficiarán con el reconocimiento de pensiones más altas de las que podría haber obtenido en el régimen anterior”. Lo cual, según destaca, está directamente relacionado con que la norma beneficiaría a las personas de más altos ingresos, pues proporcionalmente los subsidios serían más grandes, en detrimento de los pensionados con menos ingresos, que tendrían menos subsidios y que terminarían financiando las jubilaciones de los más ricos. A lo que agrega que “el Estado debe promover condiciones para que la igualdad sea real”.

“Esta cartera se abstiene de emitir concepto favorable y solicita su archivo, considerando que la medida desconoce el principio de sostenibilidad financiera del sistema”.

Otra razón para no apoyarlo es que ese traslado ya fue permitido por un fallo de la Corte Constitucional en 1994, que les permitió a las personas que al 1 de abril de ese año que ya tenían cotizados al menos 15 años, se pudieran cambiar de régimen “en cualquier tiempo”.

Sin embargo, María Cristina Soto, ponente del proyecto, señaló que se deben “corregir las disfuncionalidades” del sistema por la ausencia de la doble asesoría que hubo durante 22 años, dado que el sistema pensional paralelo (público/privado) se estableció en 1994 y fue solo hasta 2016 que se incorporó el deber de hacer esa doble asesoría. Lo que, además, cabe decir, fue incluido en el articulado aprobado esta semana en la Cámara.

El tercer argumento es el impacto fiscal, pues, según Zárate, de 384.442 personas que cumplen con los requisitos para volver a Colpensiones, unas 221.000 lo harían, de las cuales, aproximadamente 63% lograría jubilarse, lo que traería $27 billones de ahorros a Colpensiones pero le costaría $27,9 billones a la Nación, haciendo la proyección hasta 2073.

“Esto, además, implica la anulación de bonos pensionales por valor de $7,9 billones. Quienes se pensionan generan un costo en valor presente para la Nación por valor de $57,7 billones, además de indemnizaciones sustitutivas por valor de $1,8 billones”, puntualiza la carta.

Por otra parte, se estima que desde Colpensiones hacia los privados se trasladarían 145.000 personas con nivel de aportes de un salario mínimo, lo que representaría un costo fiscal por efecto de la expedición de nuevos bonos pensionales por $3,5 billones. En cuarto lugar, el Viceministro señaló que la norma no establece un mecanismo de compensación financiero que permita “equivalencias económicas” que financien adecuadamente la pensión.

Sobre esto, Wilson Tovar, jefe de investigaciones económicas de Acciones y Valores, dijo que se necesitaría saber la manera en la que, llegado al caso, se trasladarían los recursos de las AFP a Colpensiones pues estos fondos, generalmente, tienen ese dinero invertido. “Se podría decir que aproximadamente 60% lo tienen en TES y 40% en acciones”, señaló.

Finalmente, Zárate cita a la Corte Constitucional en una sentencia en la que dice que no se debe descapitalizar un fondo por personas que no contribuyeron a sumar ahorros en el mismo.

La diferencia entre el borrador de decreto y el proyecto de ley es la argumentación

Por un lado, el proyecto de ley busca “corregir” la falta de doble asesoría que hubo durante 22 años, lo que ha desencadenado una lluvia de demandas que, según el mismo Minhacienda, anualmente le cuestan $12.000 millones al Estado. Por el otro lado, esta cartera señalaba en el fallido decreto que, previendo el alza del desempleo por la pandemia y la caída de las contribuciones, se dejarían de percibir $3 billones entre 2020 y 2021, que se deberían sumar a $9,9 billones que ya cuestan los subsidios a las mesadas en el Presupuesto General.

Según la Dirección de Asuntos Económicos de Analdex, el aumento del arancel de entrada a EE.UU. afectaría exportaciones colombianas que sumaron en 2025 ventas por US$4.438 millones.

Desde hace 32 años, la Corporación Panamazónica viene impulsando un proyecto para construir el primer puerto de aguas profundas del país en ese municipio de Nariño

Deberán ceñirse a los acuerdos entre sistemas eléctricos de ambos países y los lineamientos de Comunidad Andina

{kind=link}