MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Para un tecnócrata o estadístico, de los que sienten una especie de fetiche por las cifras y la logomaquia, la explicación es sencilla y no deja duda: la economía colombiana creció 3,3% en el tercer trimestre de 2019, la tasa más alta del mismo período de los últimos cuatro años. Los datos no mienten y la conclusión no puede ser otra que la economía nacional va bien.

Para otros interesados podría ir mejor, pues ese no es el más alto registro alcanzado en el país y su argumento manda una primera señal a tener en cuenta: la economía y los negocios de hoy se mueven distinto a los del pasado, en particular en sectores como la agricultura y la industria la economía es global y no hay que despreciar lo que pasa afuera, para bien y para mal: según el FMI y Cepal de Naciones Unidas, el promedio estimado de crecimiento de la economía latinoamericana es de 0,2% para este año y solo un poco mejor en 2020.

Y Colombia supera de lejos esos datos y los desagregados nacionales: Brasil, Argentina y México, las más grandes de la región, están las dos primeras en recesión y la última con un mediocre 0,4%. Todo indica que el “milagro chileno” es un “paquete” sobrevendido e igual Perú, Ecuador negativo y Venezuela en la miseria. El Fondo redujo a 3,0% la cifra del mundo, 2,3% Estados Unidos y Europa sufre raquitismo económico.

“Los precios más bajos de las materias primas, el crecimiento débil y un período prolongado de bajas tasas de interés a nivel global, han contribuido a un aumento de la deuda pública en muchos países de América Latina y el Caribe”, explica el informe del FMI. Cierto, pero la verdad es que no hay que ir muy lejos para comprobar la ola de inestabilidad política y social en la región que genera una alta incertidumbre.

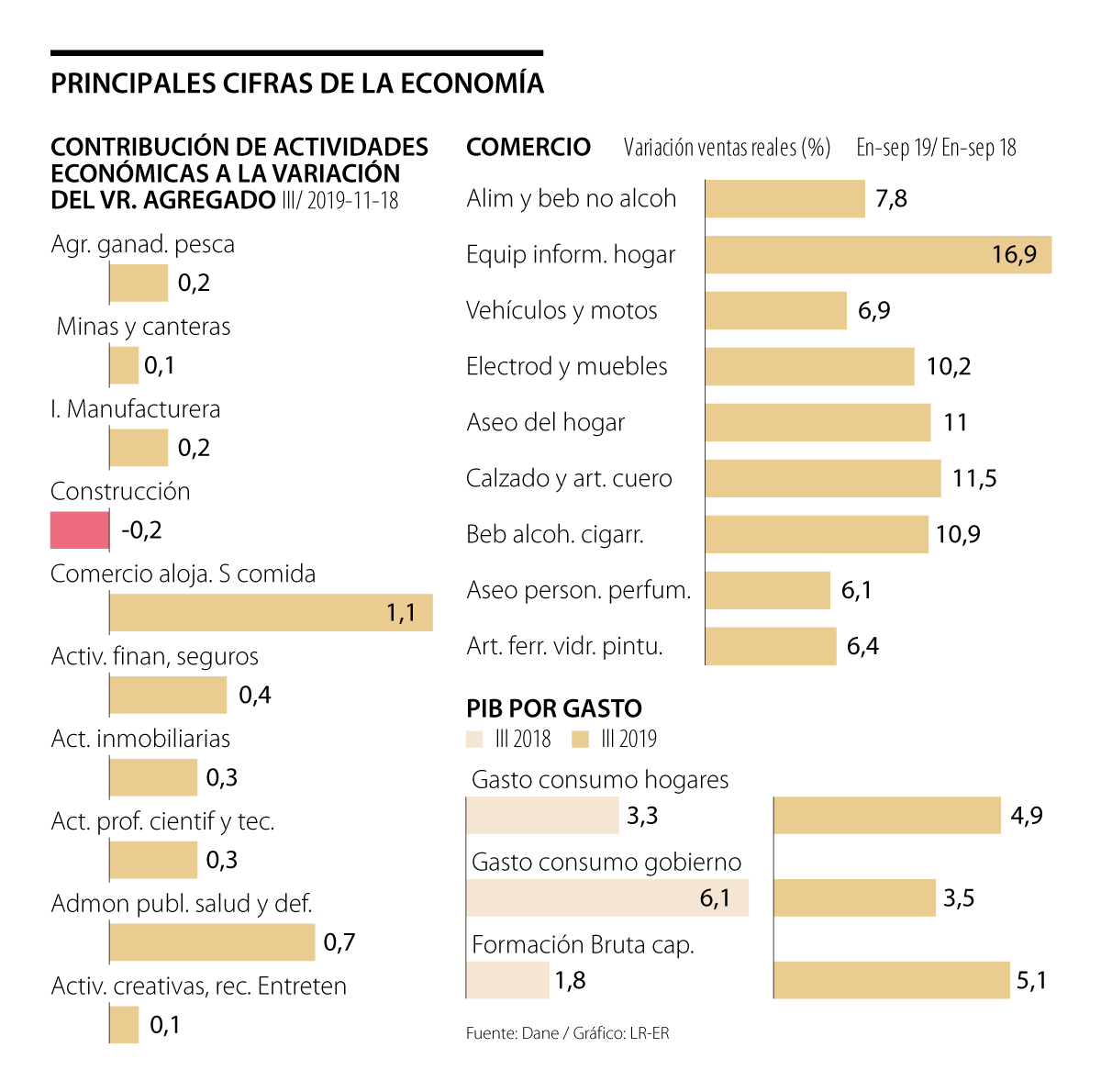

Así, bajo el modelo ortodoxo tradicional, nadie puede dejar de sorprenderse por lo que está pasando en Colombia en crecimiento, usando las últimas cifras posibles, las del Dane, que de paso descalifican las agoreras previsiones de hace unas semanas del gerente Echavarría, del Banco de la República.

El sector financiero creció 8,2%, pero solo aportó 0,3 del valor agregado, el comercio al por menor y al por mayor subió 5,9% y respondió por 1,1% del total, lógico, pues genera uno de cada cuatro empleos de la economía. Este gran incremento tiene implícito un buen repunte de la demanda de los hogares (4,9%) con un factor importante, no es solo consumo de subsistencia de alimentos, sino de una sociedad que se moderniza y que progresa. Mientras el consumo de alimentos y bebidas no alcohólicas creció 7,8% entre enero y septiembre, hay varias actividades que subieron muy por encima de 10%: informática y equipos para el hogar, electrodomésticos y muebles, calzado y artículos de cuero, aseo del hogar y cigarrillos y alcohol. La única actividad negativa es libros, revistas y periódicos, explicada por la misma modernización tecnológica y que está haciendo “llorar” a los medios tradicionales de información.

Los carros merecen también un reconocimiento. Pese a la mayor tasa de cambio, las ventas de vehículos suben 6% en el año y las motos 11%. Se han vendido este año 185.000 y 455.000 motos, cifras nada despreciables. A turismo y restaurantes tampoco les ha ido mal, con 6% de más en nueve meses.

Y aquí viene algo importante: los planes de seguridad social de afiliación obligatoria; educación; actividades de atención de la salud humana y servicios sociales crecen 4,3%. La sola educación crece 3,7% y las actividades de atención de la salud humana y de servicios sociales 6,2%. Quién lo creyera: esta actividad aporta 0,7% de los 3,3% del PIB, esto es, más de 20%.

Acciones concretas como la “Ley de punto final”, incluida en el plan de desarrollo para sanear las deudas del sistema de salud y el ordenamiento financiero del gobierno a la educación y la garantía de los recursos sin antecedentes, han sido determinantes en la importancia económica que han entrado a jugar ambos sectores.

Las actividades artísticas y de entretenimiento crecen 2,9% y respondieron por 0,1%, igual que el aporte de la minería, en una demostración de que las industrias creativas tienen futuro en Colombia, como pasa en el mundo, en el que ya ocupan un puesto destacado y generan más 150 millones de empleos. En el país, está incipiente, pero con grandes posibilidades.

Pero hay otro sector que empuja: en el tercer trimestre del 2019, el valor agregado de las actividades profesionales, científicas y técnicas crece 4,7% y actividades de servicios administrativos y de apoyo 3,7%, con un aporte de 0,3% en el valor agregado del PIB, sin duda para comprobar el cambio estructural y silencioso que se está dando en la economía local.

Del 3,3% del mayor crecimiento, la agricultura, la manufactura y la minería solo contribuyen con 0,6%. Sin duda que los dos primeros son muy importantes en la estructura productiva del país, pero están muy expuestas a riesgos globales, no solo por las tendencias comerciales proteccionistas que tienen en la guerra comercial Estados Unidos-China su máxima expresión y que golpea a economías con competitividad industrial como Alemania y Japón, sino también por el fin del llamado “super ciclo” de precios de las materias primas.

La otrora “prometedora” minería, más las mineras que el petróleo, sigue en problemas y es víctima no solo de los bajos precios, caso carbón, sino de la aversión creciente por su impacto en el medio ambiente. Hace 20 o 30 años, lo que menos importaba era el cambio climático o el daño ambiental, con tal que hubiera progreso. Ya no es así, lo cual se constituye en uno de los más importantes cambios económicos.

“Hoy en día todo es verde. Banqueros centrales verdes, inversiones verdes, política fiscal verde, regulación verde. En la reunión anual del FMI del pasado octubre, el cambio climático aparecía en todas las conversaciones. Los banqueros centrales debaten cada vez más su posible contribución a la lucha contra el calentamiento global a través de políticas selectivas de compras de activos. Los reguladores y supervisores piden cada vez más detalles a las instituciones financieras del impacto medioambiental de sus carteras de préstamos e inversiones. La avalancha de propuestas para un uso más activo de la política fiscal se concentra en gran medida en la financiación pública de la transformación climática. Impact investment -que se traduciría como “inversiones con impacto”, inversiones que consideran no solo la tasa de retorno esperado, sino su impacto medioambiental (o social)- es la moda en los círculos financieros. La letra pequeña de las emisiones de bonos municipales en EE.UU. está empezando a incluir los riesgos asociados al cambio climático”, lo dice con toda razón y claridad Joseph E. Stiglitz, premio Nobel de Economía, profesor de la Universidad de Columbia, en un reciente artículo en El País de Madrid.

¿Y la construcción? Hasta hace algunos años, la construcción de vivienda era considerada el motor natural de la economía en el corto plazo y de hecho fue así por mucho tiempo, casi hasta finales del siglo pasado. Hoy no lo es y las cifras son malas. De hecho, fue el único sector que registró un decrecimiento (-2,6%). Pudo haber sido peor, pues la edificación residencial y no residencial decreció 11,1%, en tanto que la construcción de carreteras y vías de ferrocarril y proyectos de servicio público y de otras obras de ingeniería civil subió 13%. Sin duda que la recuperación de las obras públicas es gracia del gobierno Duque y su equipo en los ministerios de Hacienda y Transporte, que lograron torcer la incertidumbre con que terminó la administración anterior.

Desafortunadamente, los “torpedos” a la edificación vienen golpeándole hace rato y nadie puede eludir la responsabilidad, desde los mismos constructores que se decidieron por una renta especulativa, antes que productiva: no tiene sentido que haya edificaciones en capitales del país, con valor de metro cuadrado superior a Miami o Barcelona; los alcaldes, incluyendo a Bogotá, vieron en la vivienda su principal fuente fiscal y en los últimos cinco años, el valor catastral ha subido más de 100%; los altos costos notariales e impuestos adicionales a las transacciones inmobiliarias y las demoras en la definición de los POT locales.

El caso de Bogotá genera preocupación. Los datos indican que, aunque la vivienda VIS va bien, en los estratos altos, alrededor de 30% de la oferta está disponible hace meses y en el caso de oficinas y bodegas se estima que hay un stock de 400.000 metros cuadrados, entre lo disponible y lo que están por entregar, que es casi tres años la demanda anual de la ciudad.

Pero las economías que lideran no se limitan a preservar sus aciertos; los actualizan antes de que se vuelvan obsoletos

Hoy el costo del dinero está hablando duro. La tasa de política monetaria se ubicó en 10,25% al iniciar 2026. La inflación anual de enero se ubicó alrededor de 5,35% y el arranque del año elevó expectativas

")

Jamás me imaginé que iba a poder escribir una columna como esta. Una donde le voy a agradecer públicamente a un sindicato de izquierda casi radical

")

{kind=link}