MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La economía colombiana se expandió a 1,5% real entre enero y septiembre de 2017, inferior a 2,1% del mismo período de 2016. Esto fue consecuencia, principalmente, de las contracciones en el sector minero-energético (-5,7%), industrial (-1,2%) y en la construcción (-0,9%). Específicamente, dentro de este último sector, pese a la relativa buena expansión de las obras civiles (+6,6%), la contracción ocurrió por el mal desempeño del subsector de edificaciones (-10,3%). Pese a la heterogeneidad regional histórica en el comportamiento de los indicadores líderes de este subsector, en esta nota veremos que la desaceleración-contracción de 2017 fue generalizada para casi todas las regiones del país, partiendo del comportamiento del índice de ventas de vivienda nueva.

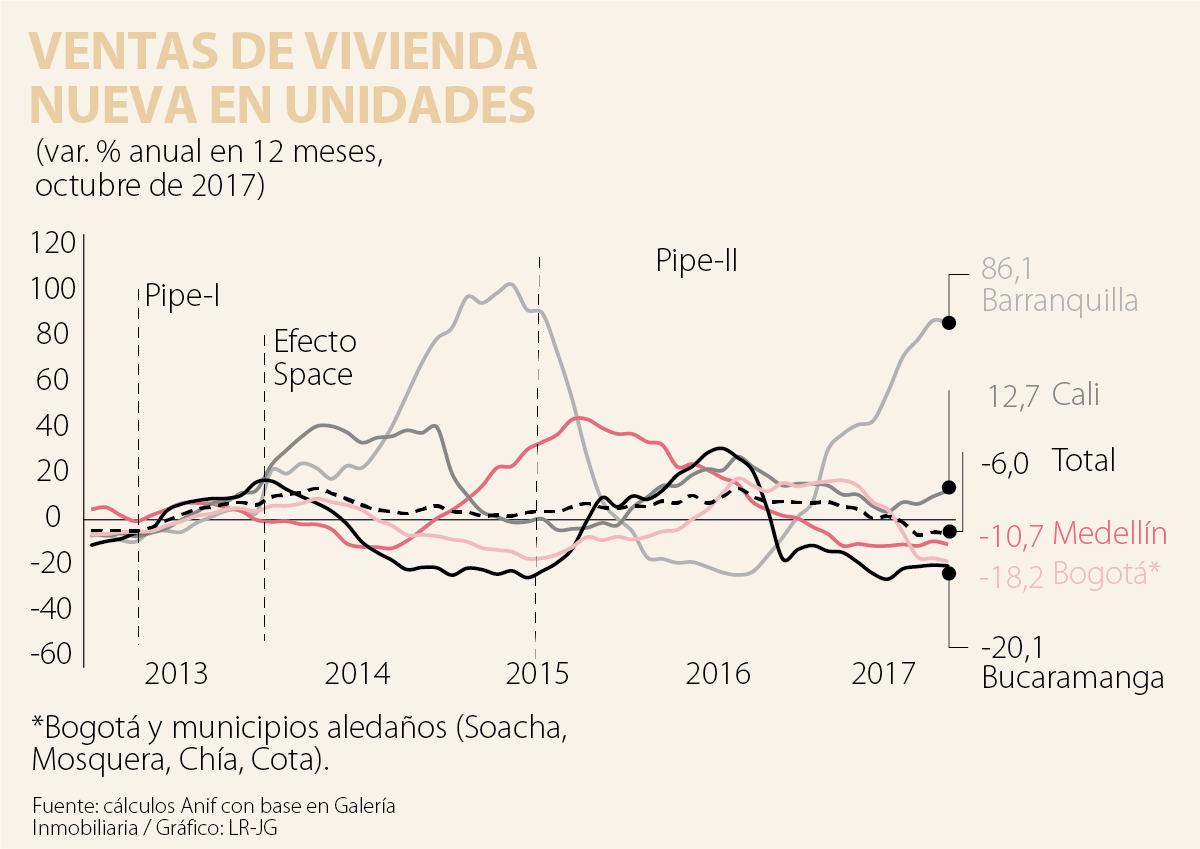

Al corte de octubre de 2017, el desempeño de las ventas de vivienda nueva en las tres principales ciudades del país (en términos de población), que representan 72% del total del mercado de vivienda, fue bastante desfavorable (sobre todo en Bogotá y Medellín). En efecto, las ventas de vivienda nueva en Bogotá se contrajeron a -18,2% anual acumulado doce meses en octubre de 2017 (vs. +12,5% de un año atrás), ver gráfico adjunto. Por su parte, en Medellín este indicador se redujo a tasas de -10,7% (vs. +4,3%). En Cali, no hubo una contracción, pero si desaceleración, pues la expansión en ventas llegó a 12,7% (vs. 19,3% de un año atrás).

En estas ciudades, las ventas se vieron fuertemente afectadas por la política monetaria restrictiva de 2015-2016 que redujo la capacidad de adquisición de vivienda de los hogares y por las expectativas de menor crecimiento económico (y mayor desempleo) en 2017. En el caso particular de Medellín y Cali, también jugó en contra el incremento en los precios, que se mantuvieron en niveles históricamente elevados, 25,6% por encima de su promedio histórico para Medellín a octubre de 2017 (vs. 18,1% un año atrás) y 29,9% para Cali (vs. 18,5%). En este frente, los precios en la ciudad de Bogotá se mantuvieron estables frente a lo observado un año atrás (24,5% por encima de su promedio histórico vs. 24,7% un año atrás).

Por su parte, Barranquilla y Bucaramanga (las siguientes ciudades por tamaño poblacional) mostraron un comportamiento divergente en materia de vivienda nueva. En efecto, las ventas de vivienda nueva en Bucaramanga cayeron a -20,1% en el acumulado en doce meses a octubre de 2017 (vs. 4,3% de un año atrás). En cambio, en Barranquilla dichas ventas crecieron a 86,1% (vs. -15,7%). Gran parte de esta fuerte volatilidad en ambas ciudades se debe a que son mercados muy pequeños (Barranquilla representa 12% del mercado de vivienda nacional y Bucaramanga 4%) y, por ello, son más sensibles al ciclo económico y a los efectos estadísticos (a favor o en contra).

Específicamente, en la ciudad de Bucaramanga, la caída en las ventas de vivienda nueva también obedeció a: i) la contracción del sector minero-energético en 2015-2017, pues dicho sector tiene un impacto particularmente fuerte sobre una parte de la economía de la ciudad que depende de él y de la Refinería de Barrancabermeja; y ii) el impacto que ha tenido sobre la economía de la región la llegada de inmigrantes venezolanos, lo que eleva las expectativas de desempleo para los hogares bumangueses y desacelera la compra de activos fijos. En contraste, en la ciudad de Barranquilla, la expansión en las ventas estuvo más asociada a los subsidios a la tasa de interés que da el Gobierno y que siempre han tenido un efecto particularmente fuerte sobre esta ciudad, que tiene una porción importante de viviendas VIS.

En estas ciudades, el efecto precio sobre el nivel de ventas es muy pequeño. En el caso de Bucaramanga, los precios en los últimos 18 meses se han mantenido en el mismo nivel del promedio histórico. Y en el caso de Barranquilla, pese a que sí se ha dado un incremento reciente de los precios hacia niveles de 19% por encima del promedio histórico de la ciudad, que podría haber reducido el nivel de ventas de vivienda, éste tiene un efecto menor porque lo que crece en esta ciudad es justamente la venta de vivienda de más bajos precios (de interés social).

En síntesis, la contracción de las edificaciones en lo corrido de 2017 fue un fenómeno nacional y generalizado. A excepción de Barranquilla, las ventas de vivienda nueva se desaceleraron o contrajeron en las principales ciudades del país en los últimos 12 meses. La desaceleración económica y el incremento del desempleo (sobre todo a nivel urbano, llegando a 11% en lo corrido de 2017) jugaron, de forma generalizada, en contra de este tipo de ventas. Además, estas también se vieron afectadas por: i) los elevados niveles de precios de vivienda observados sobre todo en las tres principales ciudades (que la demanda parece no validar, evidenciando el rasgamiento de la burbuja hipotecaria no apalancada inflada en los años anteriores); y ii) el incremento de tasas de interés de 2015-2016 por parte del Banco de la República (BR), que redujo la asequibilidad a vivienda por parte de los hogares. Prospectivamente, las ventas de vivienda nueva deberían tener un mejor desempeño en 2018 debido a la reducción reciente de 300 pbs en las tasas de interés por parte del BR (hasta 4,75%) y a los subsidios a la tasa de interés que ahora van hasta viviendas de $320 millones.

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

Gracias a la vida por ti, mami. Vives en mí, en tus nietas, en cada persona que tocaste con tu energía y tu amor. Ese es tu legado

La Pax Romana es entendida como un período de alrededor de 200 años durante el cual Roma gozó de una prosperidad extraordinaria

{kind=link}