MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Se pensaba que, a lo largo de 2025, la FED estaría reduciendo su tasa repo de 4,5% hacia 3,75% (tres recortes de -0,25 pbs, concentrados en el segundo semestre). Pero ello suponía que la inflación continuaría descendiendo de 2,6% hacia un 2,2%, ubicándose cerca de su valor deseado de 2% para finales de este año.

Sin embargo, la “guerra arancelaria”, desatada de manera bastante obtusa por parte de Trump 2.0, parece estar alterando dichas trayectorias y ahora se pronostica que, en el mejor de los casos, la FED podría llevar su tasa-repo hacia solo 4% al finalizar este año. Esto debido a que la inflación se iría reduciendo de manera más lenta, donde se tiene que los mayores costos de los bienes importados hacia los Estados Unidos estarían añadiendo 0,5% de mayor inflación frente al escenario anterior. Los datos de abril no mostraban aun ese impacto, pues los empresarios lo absorbieron disponiendo de sus inventarios. Pero al afectarse las perspectivas de crecimiento económico (creciendo solo 1,5% Vs. 2,3% antes proyectado) esa transmisión de costos sería inevitable en lo restante del 2025.

Este nuevo escenario macro-financiero está alimentando alta volatilidad financiera, tanto en renta variable como en la renta fija. Recordemos que las valorizaciones del índice accionario S&P500 habían sido muy favorables al promediar un 24% anual durante 2023-2024, pero en buena medida por el efecto rebote tras su desplome de -20% en 2022. Esto quiere decir que, por efectos de ciclo económico, ya era difícil mantener rentabilidades accionarias de doble dígito en el 2025. Y, con la turbulencia desatada por Trump 2.0, los pronósticos actuales se ubican en el rango 0% a 8% anual.

Como es sabido, cerca de un 32% del S&P500 está relacionado con empresas de alta tecnología (las llamadas 7-Maravillas, ahora lideradas por las valorizaciones de Nvidia, Microsoft, Apple y Amazon). A la fecha, estas firmas dan parte de tranquilidad en sus fundamentales, salvo por Tesla que se ha afectado seriamente tras las serias disputas Trump-Musk en junio-2025.

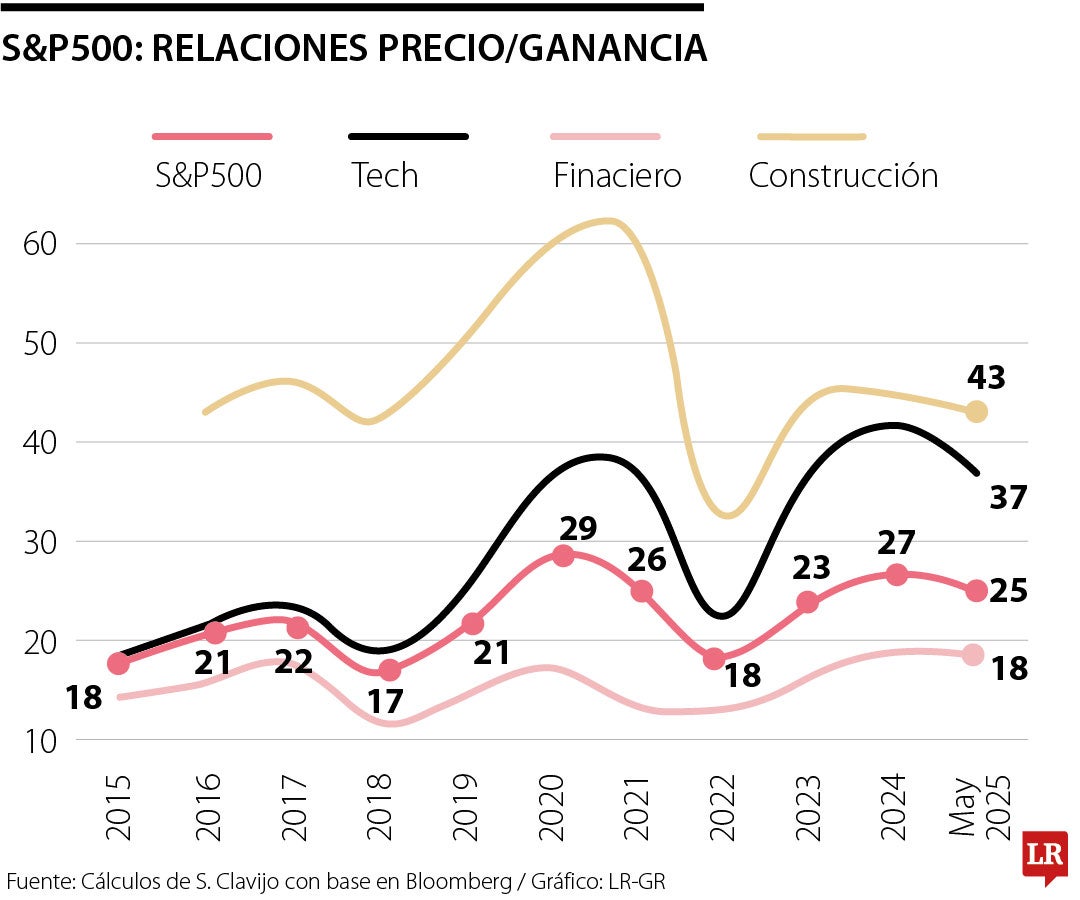

La conocida Relación Precio/Ganancia (RPG) del S&P500 precisamente relaciona el valor de mercado accionario (precios en el numerador) con dichas ganancias empresariales. El gráfico adjunto ilustra cómo ese RPG del S&P500 se venía comportando en línea con su patrón histórico cercano a 20 durante 2015-2019. Sin embargo, al crecer la liquidez, retraerse el consumo y elevarse el ahorro bursátil por cuenta de la pandemia, dicha relación se elevó hacia 30 en 2020-2021. Esto significaba una sobrevaloración accionaria importante, agravada por la caída de las ganancias empresariales.

Pero a lo largo de 2022 dicho RPG fue corrigiendo al bajar hacia 18, no muy distante de su promedio histórico. Sin embargo, dicho correctivo cesó y volvió a elevarse hacia 23 en 2023 y alcanzó nuevamente un pico de 27 en 2024, clara señal de encarecimiento relativo de las acciones en los Estados Unidos.

De hecho, al realizarse ajustes por efectos del ciclo económico, se encuentra que el RPG-ajustado por Case-Schiller estaba en un valor de 37, el mas elevado de la última década. Y de allí la buena expectativa de diversificación del portafolio que representaba moverse hacia la renta fija, aprovechando las esperadas reducciones en la repo-FED (antes comentadas).

Nótese que los resultados sectoriales en dichos RPGs son bien disimiles. Por ejemplo, el RPG de construcción mostraba la mayor corrección bajista, pasando de 60 a 33 durante 2020-2022. Aunque continúan los problemas estructurales (escasez de terrenos y dificultades de licenciamiento), en postpandemia se percibía alguna recuperación de la construcción. No obstante, en 2023-2025 ha vuelto a elevarse su RPG hacia 43, disuadiendo la entrada de capitales al sector, donde las edificaciones para uso de oficinas están teniendo que reinventarse (con vacancias de 16% en principales ciudades).

El RPG asociado al sector financiero se ubica en el otro extremo bajista, mostrándose en el rango 13 a 18 durante 2022-2025. En este caso el capital regulatorio proveniente de Basilea III ha venido “atrapando caja” y su flujo de utilidades había estado impactado por efecto de doble crisis, primero Lehman en 2009 y luego pandemia-Covid en 2020. Ahora parece estar en puntos de atracción para los inversionistas, al anunciarse que no habrá nuevos requerimientos de capital, pero su recuperación estará dependiendo de superar los negativos efectos de la guerra arancelaria.

En una franja intermedia aparece el sector de tecnología-digital, que alcanza ponderación cercana a 33% en el S&P500. Allí el elemento especulativo había sido pronunciado, llevando su RPG de 20 hacia 37 durante 2018-2021. En 2022 este mostraba correctivos bajistas hacia 22, producto de caída en precios y buenas rentabilidades empresariales. Pero este volvió a cerrar en un “costoso” 42 en 2024, similar al del 2021, liderado por las 7-Maravillas (arriba señaladas). Aunque el RPG de las tecnológicas es todavía elevado en este 2025 (37 Vs. 25 del promedio), el dinamismo de sus negocios parecer tener suficiente tracción como para sustentarle al S&P500 valores cercanos a los 6.000-6.300 en lo que resta de 2025 (suponiendo que pronto se supera el negativo efecto de la guerra arancelaria).

Colombia que más se parece a la de finales de los años noventa que a la que nos prometieron íbamos a tener en pleno 2026. La política, en mala hora, dejó de ser un oficio propio de estadistas y las consecuencias se notan

La Ley 2277 de 2022 no desmontó el 4x1.000 ni creó una exención nueva. Modificó la forma de aplicar una exención ya existente para movimientos mensuales que no superen las 350 UVT

Es tarea del Banco de la República proteger el poder adquisitivo de la moneda, según la Constitución de 1991. La misma Carta definió que el ministro de Hacienda la presidiría, para así impulsar la coordinación entre política fiscal y monetaria

")

){kind=link}