MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En meses recientes, se ha recrudecido el debate sobre la magnitud de la transmisión crediticia que ha generado la rebaja de la repo del Banco de la República (BR), completando ya 250pb durante diciembre de 2016 -agosto de 2017, llevándola a 5,25% en la más reciente Junta.

Anif ha venido explicando cómo la transmisión de la política monetaria hacia la franja crediticia está ocurriendo con relativa prontitud en las carteras corporativas (cerca de 60% del total), pero en el restante 40% que corresponde a los hogares ello no ocurre rápidamente. La razón para ello a favor del segmento corporativo es doble: i) el horizonte de los créditos-corporativos promedia los 2 años; y ii) 85% de sus créditos se ha pactado a tasas variables (atadas a la DTF o al IBR), de tal manera que cuando la reducción de la repo induce bajas en estos referentes, los deudores se benefician rápidamente.

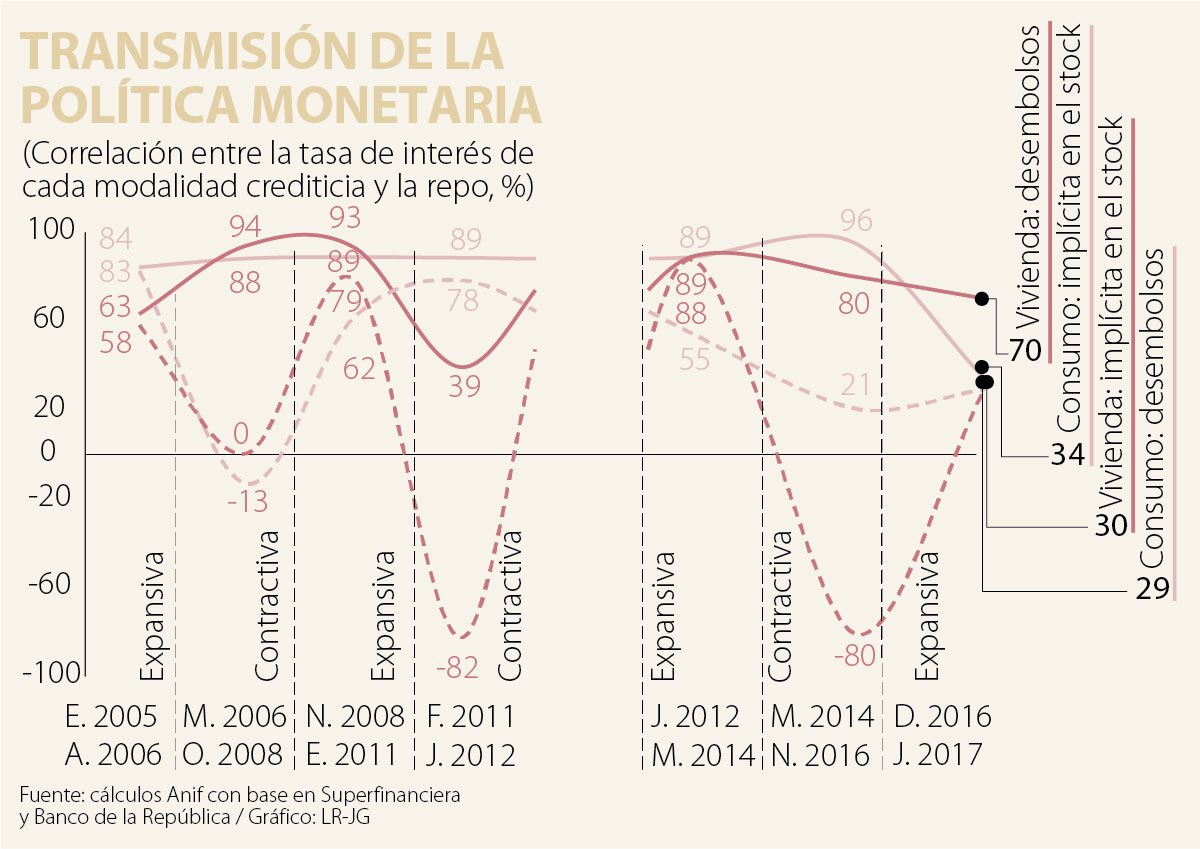

En esta nota analizaremos dicha transmisión a partir de las correlaciones estadísticas entre la repo y las diferentes tasas activas, distinguiendo (como corresponde) entre los flujos (desembolsos) y los stocks de dichas carteras de hogares y firmas.

Hogares

La cartera de los hogares está compuesta por los créditos de consumo (representando 28,1% del total de la cartera en junio de 2017) y de vivienda (12,4% del total, incluyendo titularizaciones).

Cartera de consumo

A pesar de tener altas proporciones denominadas a tasa fija (88% del total en 2015 vs. 81% en 2004), la correlación entre las tasas de desembolsos de los préstamos de consumo y la repo se mantuvo en niveles elevados durante enero 2005-noviembre 2016 (87% en promedio). Sin embargo, dicha correlación ha descendido hacia niveles de solo 30% durante enero-junio de 2017, desatando el mencionado debate por la baja transmisión-crediticia. Dicha correlación es incluso menor cuando se calcula entre la tasa implícita en el stock de este portafolio y la repo (niveles cercanos a 30% durante casi todo el período 2004-2017).

Lo anterior implica que la transmisión monetaria se está perdiendo tanto en el saldo de los créditos de consumo (stock) como en el margen (desembolsos). En este frente se equivoca el MHCP al pretender que el simple recálculo de la tasa de usura (con periodicidad mensual) tendrá grandes impactos pro-crecimiento. Cabe precisar que ello solo afectará el tope de tarjeta de crédito y, de otra parte, lo que se requiere para ganarle la batalla al mercado del gota-agota es que continúe existiendo una amplia holgura entre la tasa de usura y la del mercado, para así poder acomodar estos riesgos a tasas de 33% anual efectivo (mientras que los agiotistas ilegales cobran mínimo 330% anual).

Crédito de vivienda

Los créditos de vivienda también están atados en una alta proporción a tasas fijas (87% en 2015 vs. 3% en 2004), explicado por el “fantasma” del UPAC, luego de la crisis financiera-hipotecaria local de 1998-2002.

Respecto a la transmisión monetaria hacia este mercado, se registran menores correlaciones entre la tasa de desembolsos yla repo (64% durante 2005-2016) frente a la cartera de consumo. Por el contrario, la correlación entre la tasa implícita del stock y la repo es más baja durante 2005-2016 (+37%), aunque se sitúa en niveles similares de 30% durante el período enero-junio de 2017. Como se observa, la transmisión monetaria sobre la cartera hipotecaria es bastante volátil, aunque se mantiene el resultado de una mayor transmisión en los desembolsos frente al stock.

Esta menor transmisión sobre la cartera hipotecaria se explica por: i) la considerable proporción de créditos a tasa fija; y ii) los mayores plazos promedio de estas obligaciones (12 - 15 años vs. 4 - 6 años observados en la cartera de consumo), cuyo referente relevante son las tasas de interés de la deuda-pública de largo plazo, que no están exentas de “ruido fiscal”.

Firmas

Las empresas pueden acudir al crédito comercial (56% del total) o al microcrédito (2,6% del total).

Cartera Comercial

La cartera comercial ha mantenido una considerable proporción de créditos a tasa variable (85% del total en 2015 vs. 84% en 2004). En consecuencia, la correlación entre la tasa de desembolsos y la repo es bastante elevada tanto a nivel de desembolsos (98% durante prácticamente todo el período 2005-2017) como en el stock (60%). Ello obedece a que estos créditos: i) se otorgan principalmente a DTF/IBR + spread; y ii) tienen una alta rotación (por tener plazos cortos cercanos a 2 años), lo cual implica que los nuevos desembolsos reflejan rápidamente el ciclo monetario.

Microcrédito

Las tasas de microcrédito mostraron la menor sensibilidad frente a la repo durante 2005-2017, exhibiendo correlaciones sumamente volátiles (-28% con la tasa de desembolsos y -27% con la tasa implícita del stock), para lo cual no tenemos una buena explicación.

En síntesis, la transmisión de tasas de interés es más elevada sobre la cartera de las firmas que sobre los hogares. De otra parte, se observan ciclos erráticos en los portafolios de cartera (excepto en la modalidad comercial), debido a una elevada expresión de créditos a tasa fija (45% del total vs. 55% a tasa variable). Por ello, Anif ha recalcado que no se le puede pedir a la política monetaria que acarree con toda la carga contracíclica, cuando es la política fiscal la que ha fallado a la hora de no haber dejado espacio para complementar esos esfuerzos contra-cíclicos.

Uno de los principales desafíos será verificar la edad de los usuarios, ya que las plataformas podrán elegir sus propias herramientas de terceros

En la economía que viene, la ventaja no estará en dedicar más horas, sino en generar más valor en cada una de ellas. Esa competencia ya empezó y Colombia no puede darse el lujo de llegar tarde

")

Por eso, este es el momento para que el ministro del Interior, Rodrigo Lara, se luzca. Porque de nada sirve haber ganado la Presidencia si no somos capaces de ganar el Congreso

{kind=link}