MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

¿Y cómo no se nos había ocurrido antes que la simple emisión del dinero sería capaz de solucionar, simultáneamente, todos los problemas de crecimiento, desempleo, inequidad y desequilibrios fiscales? Eso es lo que viene postulando la TMM durante el último quinquenio. Y, la verdad, hoy tiene más adeptos de lo imaginable, incluyendo parlamentarios de los Estados Unidos tan notables como Warren, Sanders y Ocasio-Cortez.

Parte de la ascendencia de la TMM ha estado vinculada al debate entre republicanos y demócratas. Los primeros han estado abogando por reducir las cargas tributarias para promover la inversión, pero advirtiendo que el gasto social sí tendría que repagarse para evitar el excesivo escalamiento de la relación Deuda Pública/PIB.

En el mejor espíritu de la derecha-política, ellos advierten que esa mayor deuda pública podría llevar a problemas de desplazamiento de la inversión privada a manos de la ineficiente inversión pública. Este último problema se conoce como el “crowding-out”.

Mientras tanto, los demócratas con su espíritu de centro-izquierda están abogando por incrementar los impuestos de los hogares ricos, pero más por temas de equidad que por su preocupación por el repago de la deuda pública. A ellos poco les preocupa la inflación resultante de la emisión, aunque paradójicamente afectaría más a los estratos bajos.

El segundo elemento que ha disparado la TMM tiene que ver con la alta liquidez otorgada por la Fed, en 2008-2016, para enfrentar la crisis hipotecaria. Esa liquidez arrojó tasas de interés nominales y reales históricamente bajas. Dada esa política monetaria contra-cíclica prolongada, el establecimiento concluyó que no habría problemas de “crowding-out”.

Y también concluyó que obtener balances fiscales primarios positivos (antes del pago de intereses) sería más fácil, evitando una espiral de deuda. En efecto, el diferencial tasas de intereses Vs. crecimiento tributario sería negativo. No en vano, la relación Deuda Pública/PIB de Estados Unidos llegó al 110% y en Japón al 230%. Y ninguno ha tenido problemas de inflación.

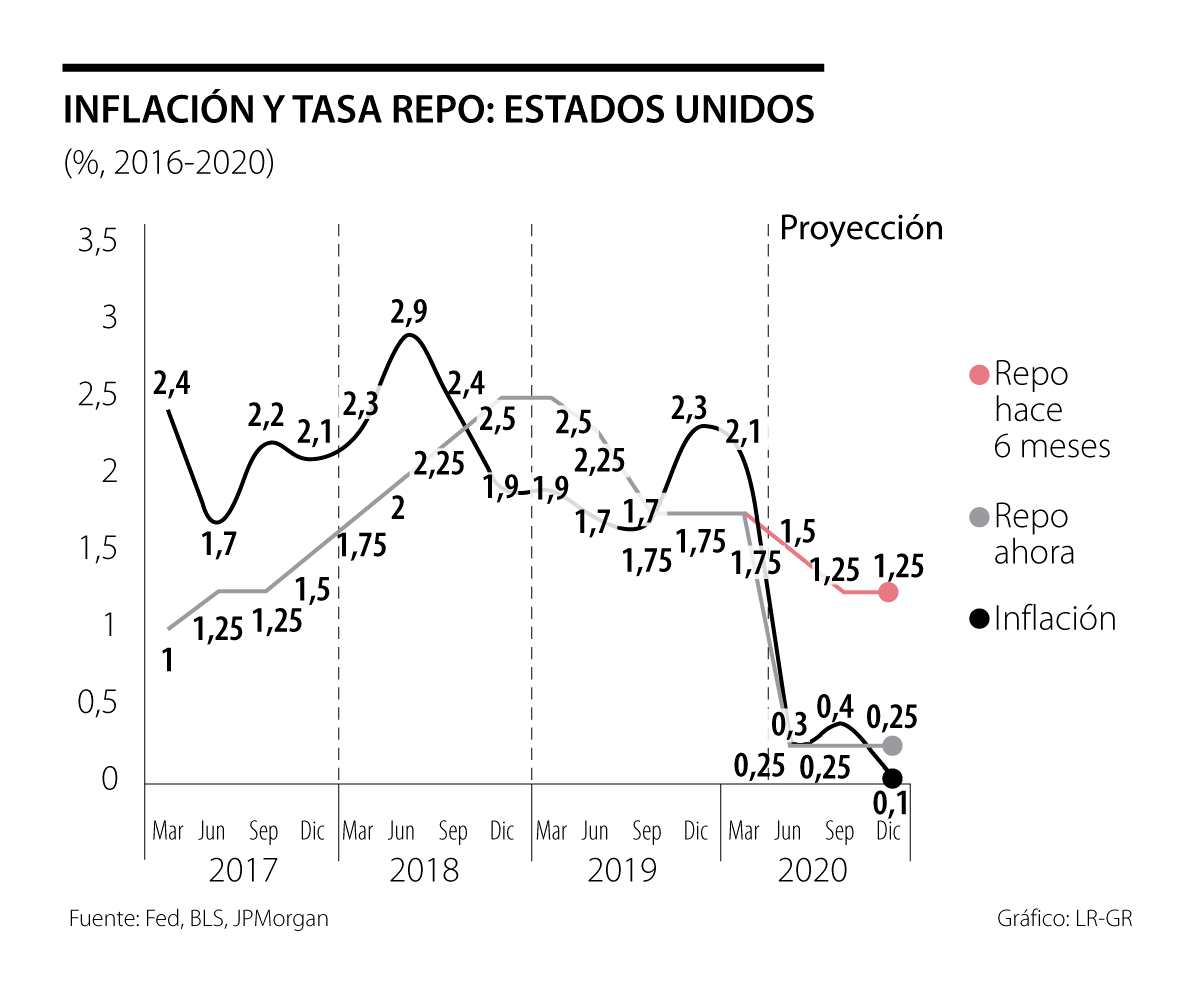

Pero nadie pensaba, en 2016-2018, que este sería un fenómeno permanente. El mercado se preparaba para una “normalización” de la liquidez, con su consecuente alza en tasas de interés. De hecho, la inflación empezó a asomarse al 3% y la Fed se preparaba para elevar su tasa de interés del 2,5% al 4% durante 2018-2019. Pero debido a los riesgos recesivos derivados de la guerra comercial con China, la Fed optó por reducir su tasa repo al finalizar 2019 (ver gráfico adjunto).

Con la pandemia 2020-2021, la TMM ha regresado con ímpetu y ya se tienen tasas Fed al cero nominal (-1% real anual) y por tiempo prolongado. Esto revive la idea de continuar incrementando la deuda pública y sin preocuparse por la inflación (dado alto desempleo del 15%).

Veamos entonces la lógica económica de la TMM, por cierto bastante simplista. Para que el sector privado lidere el crecimiento, se requieren grandes déficits fiscales que promuevan la actividad del sector privado, según la TMM. Curiosamente, su “mantra” es a favor del sector privado, no de las inversiones públicas.

Pero ¿Y cómo evitar el “crowding-out”? Haciendo que la Fed expanda su hoja de balance y manteniendo tasas de interés reales cuasi-negativas, lo cual evita problemas de “desplazamiento” de la inversión privada.

Pero ¿Y cómo evitamos la inflación? No habrá inflación debido a que la demanda agregada es baja por alto desempleo. Además, la TMM postula que la inflación proviene de los oligopolios-colusivos, luego ella debe combatirla son los reguladores y supervisores evitando abusos de los “mark-ups”.

Pero ¿Y cómo solucionamos el desempleo? Se deben instituir Ingresos Básicos Universales (en vez de los “focalizados” que propone la ortodoxia), de tal manera que el desempleo no afectará los índices de pobreza.

Pero ¿Y cómo financiamos todo esto? Emitiendo deuda a través del Banco Central y, de hecho, el gobierno no requiere emitir bonos (pues las tasas serán cuasi-nulas). No habrá mercados de deuda pública, pues esta no debe repagarse.

Pero ¿Y acaso ese exceso de dinero no genera inflación cuando caiga el desempleo? No, porque según la TMM los salarios garantizados a nivel Estatal son bajos y la competencia entre trabajadores permitirá que estos no suban mucho. Además, los sueldos serán muy iguales (¿socialismo de mercado?) y se soluciona el problema de inequidad, así como el de pobreza de forma simultáneamente.

Pero ¿Y entonces nunca se requiere “enfriar la economía” y siempre creceríamos al PIB-potencial? La TMM dice que ocasionalmente habrá que elevar los impuestos, pero no para pagar la deuda, sino para redistribuir ingreso vía gasto y bajar los excesos de demanda que puedan darse temporalmente por presiones de demanda.

Y ahora yo me hago una última pregunta (después de haber enseñado política monetaria por casi 40 años): ¿Y cómo es posible que esta panacea TMM no se nos hubiera ocurrido antes? ¿Por qué tuvieron que pasar 85 años desde la publicación de “La teoría general” de Keynes para solucionar con solo emisión de dinero del banco central todos los problemas macro-económicos?

Próximamente intentaré una respuesta que seguramente no será tan sencilla como la lógica-nirvana de la TMM.

Las transformaciones necesarias, desde reformas institucionales hasta nuevos esquemas de financiación, requerirán cambios legislativos complejos. La diferencia entre ambas visiones es enorme

Hoy, en la Empresa, la edad promedio de nuestras y nuestros trabajadores es de 47 años, lo que significa contar con servidores de experiencia, conocimiento y excelencia técnica. Del personal técnico y tecnólogo, que suma 2.290 personas, 125 se pensionarán durante los próximos 5 años

")

Sugerir que hablar con trabajadores sobre la importancia de no dejar en manos de otros las decisiones sobre sus propias vidas es adoctrinamiento no tiene sentido

: ¿La panacea?){kind=link}