MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El choque global resultante de la pandemia-Covid ha acelerado la relevancia de los temas Ambientales, Sociales y de Gobierno Corporativo (ASG). Sin embargo, estos no son novedosos y, de hecho, se han venido adoptando como referentes en los portafolios corporativos durante la última década.

El IFC ha venido liderando dichas prácticas a través de “invertir con impacto” y viene diseminando, desde 2019, protocolos con temas ASG. De forma similar, Naciones Unidas lleva décadas impulsando “Metas de Crecimiento Sostenible” y el Banco Mundial trabaja ahora con el GRID (Green, Resilient, Inclusive Development).

En América Latina se realizan mesas de trabajo para solucionar problemas de implementación ASG, tales como la homologación en sus criterios de evaluación. Colombia ya cuenta con una red-empresarial donde se discuten temas ASG y donde también participa el BID, lo cual permite afinar su cumplimiento. Va quedando claro que ASG no es una moda para que algunos “simplemente se pinten la cara de verde”, mientras continúan con práctica poco amigables con el medio ambiente o con la inclusión social.

La empresa Cisco viene mencionado tres pilares prácticos: i) Se requiere contar con “autoridad moral” para impulsar criterios ASG (... deben hablar los actos y no simplemente los power-points); ii) se trata de replicar un “efecto espejo” a través del cual las firmas exigen a otras adoptar aquellos criterios ASG que ellas implementan en casa; y iii) los temas de “divulgación-plena” deben dejar de ser voluntarios (ver Panel-Bloomberg del 14 de Julio del 2021).

En Colombia hemos ido avanzando en esa dirección, pero todavía a paso lento. Por ejemplo, tan solo 7% de los bonos corporativos transados anualmente en Colombia contienen temas relacionados con ASG y aun no es claro si los inversionistas están o no “dejando plata sobre la mesa” al vincularse a la temática ASG. En cambio, la evidencia internacional indica que, por el contrario, los retornos de bonos asociados a ASG en los últimos años están obteniendo algunas primas a su favor, lo cual contrasta positivamente con la expectativa de sacrificios financieros de inversionistas pioneros.

Pero se han revivido críticas sobre “green-wash” en Wall-Street. Por ejemplo, se ha encontrado que tan solo el 10% de muchos portafolios con el sello ASG cumplen con dichos protocolos; el restante 90% van acaballados tratando de atraer incautos que, de otra manera, simplemente hubieran comprado un ETF replicando el S&P500.

Pronto vendrá una “prueba de fuego” a nivel global relacionada con exigencias ASG: autoridades y calificadoras generando ejercicios de tensión financiera asociados a efectos de riesgos ASG, con énfasis ambiental. Esto habrá de impactar provisiones de entidades financieras y del mundo asegurador.

Cabe recordar que, en 2019, Fitch empezó a liderar este tipo de análisis con los “Relevant-Credit Scores” a nivel de créditos bancarios. Actualmente Fitch genera análisis sobre 10,000 entidades habiendo triplicado el valor de los activos bajo ese tipo de vigilancia a US$30,000 millones, tanto del mundo desarrollado como emergente y ahora con cobertura sobre una porción del mercado de capitales. Se tienen una gran variedad de activos bajo riesgos ASG: empresas tabacaleras (S); sector carbón (A); bancos con disputas por variada discriminación (S+G).

En el caso específico de los bancos esas plantillas ASG de Fitch enfatizan los riesgos de: elevada concentración crediticia en zonas de riesgos climático (casos recientes han sido California por incendios y Florida por Huracanes); alta exposición de créditos a Mipymes o minorías sociales a las cuales se les pueden estar cobrando exageradas primas de riesgo crediticio (sujetas por lo tanto a demanda masivas); exposición a riesgos de discriminación-laboral al interior de los bancos (tema contenciosos judiciales al alza); o riesgos de demanda por accionistas minoritarios frente a problemas de gobernanza corporativa derivados de falta de diligencia de sus Juntas o sesgos a favor de los mayoritarios (donde cabe recordar los sonados casos de Almacenes Éxito-Casino o de Cemex en Colombia).

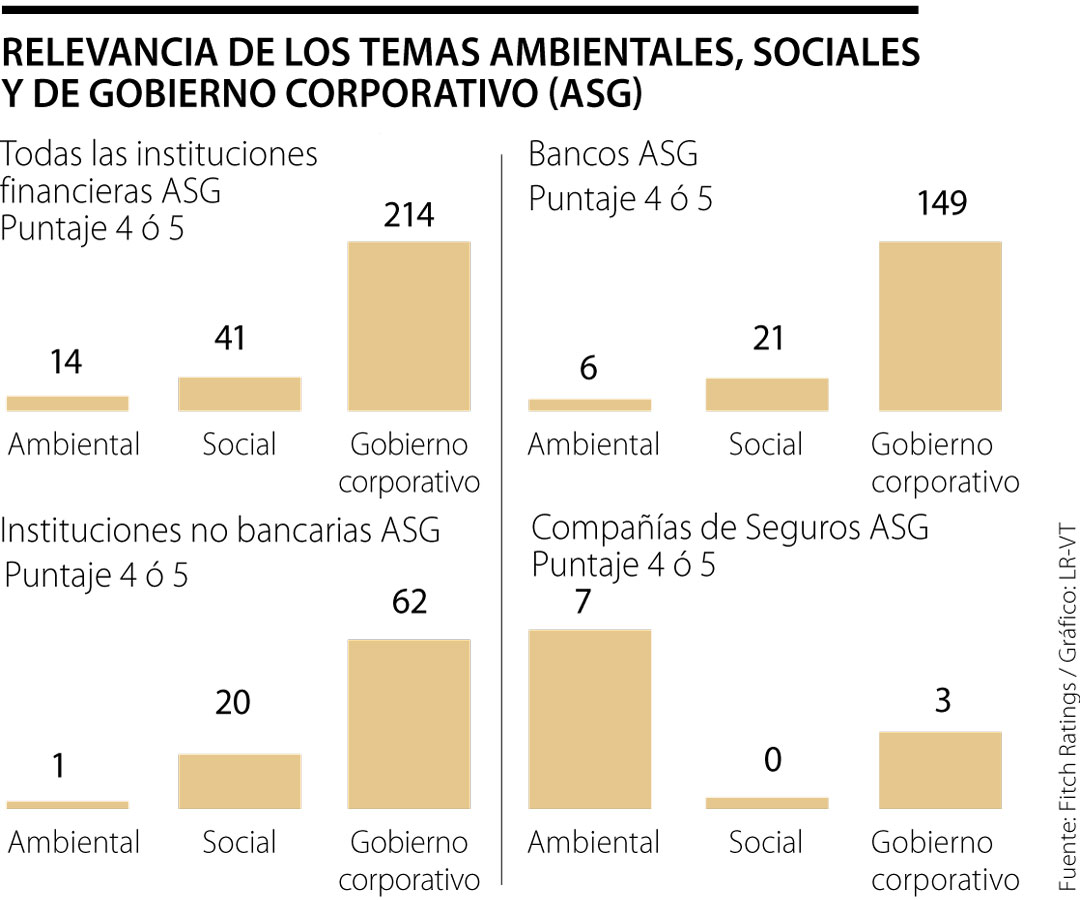

Los resultados de dichos riesgos a nivel global, con relevancia de 4 o 5 en escala de min. 1 y máx. 5, mostraban que los mayores riesgos ESG de los bancos comerciales estaban asociados a los problemas “G” a marzo del 2021; mientras que a nivel de las aseguradoras estaban focalizados en “E” (ver gráfico adjunto).

Recientemente, la Asobancaria organizó un interesante debate (agosto 5 del 2021) relacionado con estos temas ASG y el advenimiento de protocolos-globales, con la participación de la Superfinanciera, del IFC y de sus bancos agremiados. Una de las conclusiones es que estos temas ASG tendrán creciente relevancia y que el sector bancario hace bien en acelerar su entendimiento y cuantificación de dichos riesgos.

De la misma manera que décadas atrás hubo cierta reticencia frente a la adopción de criterios Basilea I (1988) - II (2004) -III (2011), es posible que algunos actores también lo repitan ahora (debido a sus mayores costos operativos). Pero a través de la existencia de los ADRs, por acuerdos internacionales (tipo OCDE), o por presión de las calificadoras, los bancos comerciales terminarán teniendo que implementar ejercicios de tensión financiera bajo riesgos ASG.

Serán cuatro años durante los cuales todos los que estamos del otro lado de Petro, Cepeda y sus secuaces debemos apoyar al nuevo gobierno, sin divisiones ni cálculos políticos, para que le vaya bien

Seguridad, finanzas públicas, salud, energía, agro, infraestructura y vivienda deben estar entre esos grandes frentes. Son asuntos que inciden directamente en la confianza

Hay un tiempo que se mide, divisible, hecho a imagen del espacio. Y hay duración, el tiempo en que las cosas efectivamente se hacen. El uno cabe en un cronograma. La otra no cabe en ninguno

")

{kind=link}