MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los avances en tecnologías digitales traen buenas noticias en el frente de sus positivos “efectos cascada” en materia de reducción de costos para el consumidor en múltiples frentes de transporte, hotelería y servicios financieros-entretenimiento.

Detrás de ellos están las conocidas Facebook, Apple, Amazon, Netflix y Google (Faangs). Estas empresas y sus “aplicaciones asociadas” están revolucionando la forma en que se prestan estos servicios y claramente se trata de un movimiento tecnológico mucho más solido que el ocurrido a principios de este Siglo XXI, cuando se tuvo una gran frustración con la conocida “burbuja dot” de los años 2000-2003.

El gran desafío con estos desarrollos tecnológicos es que ellos deben alcanzar rápidamente economías de escala-alcance para asegurar su éxito futuro.

En sus inicios, muchos de estos emprendimientos tecnológicos operan a pérdida, pues no quieren espantar su clientela; pero, una vez aseguran su dominancia, procederán a aplicar principios de extracción de “rentas monopolísticas”. Esto es lo que se conoce como la estrategia de “arrasar pronto el mercado” (blitzscaling).

A diferencia de lo que ocurría en la primera y segunda revolución industrial (1880-1930), replicar los logros de los competidores en estas innovaciones digitales no es actualmente tan complicado. Se requieren, por supuesto, grandes recursos financieros, pero con ellos pronto se crean buenos equipos de ingenieros y programadores digitales que entrarán a amenazar las “aplicaciones” antes de que ellas puedan llegar a su fase de posicionamiento cuasi monopólico. En cambio, replicar grandes fábricas de automóviles o astilleros en esa época no solo requería de grandes capitales, sino que su desarrollo físico tomaba mucho tiempo.

He aquí la complejidad de las apuestas a los denominados “unicornios digitales”, pues no solo deben tener a su favor las bondades tecnológicas, sino también el pronto éxito comercial para entrar en la carrera de la dominancia, pues sin ella no será posible convertir esa inversión en una fuente de “renta monopólica” (ver The Economist, “The Trouble with Tech Unicorns”, abril 17 de 2019).

En este sentido, los Faangs la tuvieron relativamente fácil, pues no solo no tuvieron una competencia tan fuerte en su masificación, sino que evitaron los crecientes riesgos de una intervención estatal regulatoria (Reg-Tech). Años atrás, estos servicios no tenían la connotación de “servicios cuasi públicos”, donde algunos inclusive tocan con temas de seguridad nacional.

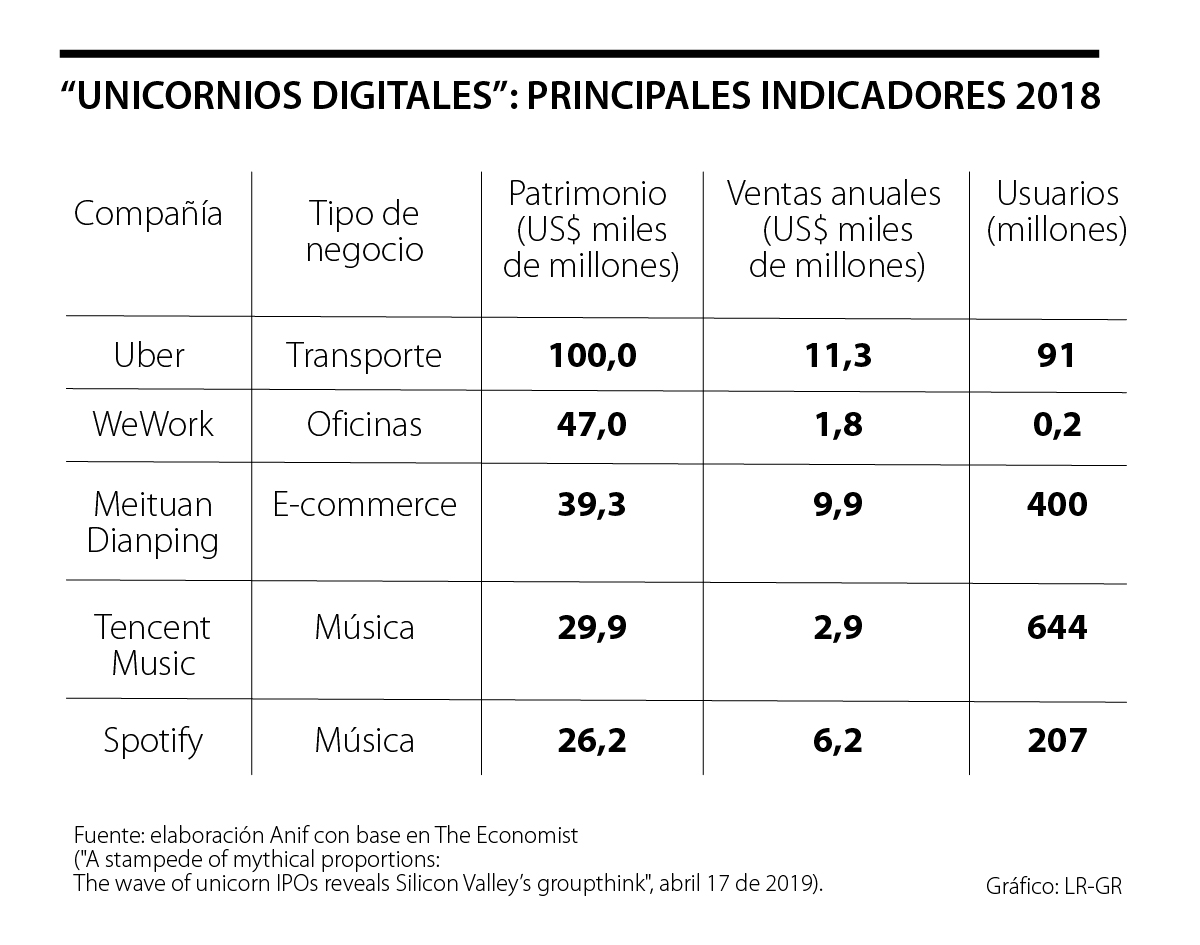

Las cifras más recientes indican que el monto de las “apuestas” por salir airosos en esa masificación de los servicios digitales ya comprometen gastos por cerca de unos US$50.000 millones durante el período 2010-2018, siendo las cifras más elevadas las correspondientes a Uber (transporte) y Meituan (e-commerce).

También están allí los casos de WeWork (renta de oficinas), Spotify (música), Dropbox (nube) o Pinterest (redes sociales).

El mercado está preocupado por las inconsistencias entre esos altos gastos, las ventas y el supuesto valor de mercado de esas empresas.

Pero cada mercado tiene diversos factores que explican cada una de esas variables; por ejemplo, Uber tiene un buen posicionamiento global y sus ingresos son aceptables, pero la gran incógnita es si su salida al mercado accionario logrará estar a la altura de las expectativas de unos US$100.000 millones (ver cuadro adjunto).

Cuando se hacen ejercicios de múltiplos, muchos de estos negocios tendrían que continuar creciendo a ritmos del 30%-50% en los próximos años para asegurar que el valor accionario emitido sea competitivo con rentabilidades del 15% anual como las que ha venido reportando el S&P 500.

Como comentábamos, esta rápida “maduración” del mercado que exigen los llamados “unicornios digitales” pone gran presión sobre las expectativas de valoración en las emisiones accionarias.

Recordemos que, si esos proyectos no alcanzan la fase de “rentas monopólicas”, entonces no será posible el escalamiento de los ingresos, y las rentabilidades esperadas no se concretarán.

Esta situación también está poniendo a prueba la estrategia de muchos fondos de capital privado. Ya no es tan fácil ser exitoso en la compra de empresas digitales pequeñas para crecerlas y después venderlas con grandes márgenes de utilidad.

De hecho, importantes administradores de portafolios (como KKR, Aberdeen, Vanguard o BlackRock) se están topando con que las empresas digitales ya están muy grandes como para adquirirlas. Además, al comprarlas enfrentarán la alta incertidumbre de saber si ganarán o no la carrera del posicionamiento de mercado. Si llegaran a quedarse rezagados, con terceras posiciones en el mercado, no les quedará fácil explotar las rentas monopólicas y cumplir las expectativas que se tuvieron al emitir acciones prematuramente sobre-valoradas.

Gracias al monitoreo hidrológico que la Empresa de Acueducto y Alcantarillado de Bogotá (Eaab) realiza desde hace más de 60 años en las cuencas abastecedoras, particularmente las del sistema Chingaza, confirmamos que el año más seco de afluencias al embalse de Chuza se registró en 2024

Gobernar significa también comprender a quienes no votaron por él, a quienes desconfían del modelo institucional y a quienes sienten que los beneficios del crecimiento nunca llegaron a sus vidas

El sector productivo asfixiado por la carga impositiva y amenazas de expropiación de capitales y tierras, inseguridad y una gran fuga de capitales

{kind=link}