MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con colaboración de Nelson Vera y Carlos Camelo

Este período de retracción de la liquidez global por parte del Fed (2017-2018) está generando alta volatilidad macro-financiera. Por ahora, las economías más afectadas han sido las frágiles de Turquía, Argentina y Brasil.

Sin embargo, deben evaluarse los riesgos de contagio de aquellas economías que, como Colombia, muestran problemas de sostenibilidad en sus déficits gemelos externos-fiscales. Dado este panorama, el Banco de la República (BR) anunció un programa “gradual” de acumulación de reservas internacionales (RINs).

Este programa tiene un doble carácter de “aseguramiento”: i) operar como “colchón” frente a esos riesgos de contagio externo; y ii) ayudar a compensar el riesgo de no renovación total en 2020 de la “línea flexible” de crédito (LCF) contingente con el FMI, hoy vigente hasta por US$11.400 millones. En este último punto estarán pesando las presiones duales de fondeo que estará enfrentando durante dicho horizonte el FMI.

En particular, estarán jugando en ello: a) la expiración de recursos provenientes de países desarrollados (debiéndose renovar apoyos en los Congresos, donde pulula el llamado “crispamiento político” y la animadversión frente a organismos multilaterales); y ii) las potenciales presiones de apoyos a otras economías emergentes frágiles (según lo ya mencionado). Esta coyuntura resulta apropiada para evaluar el “grosor del blindaje” que cabe esperar de esta acumulación de RIN.

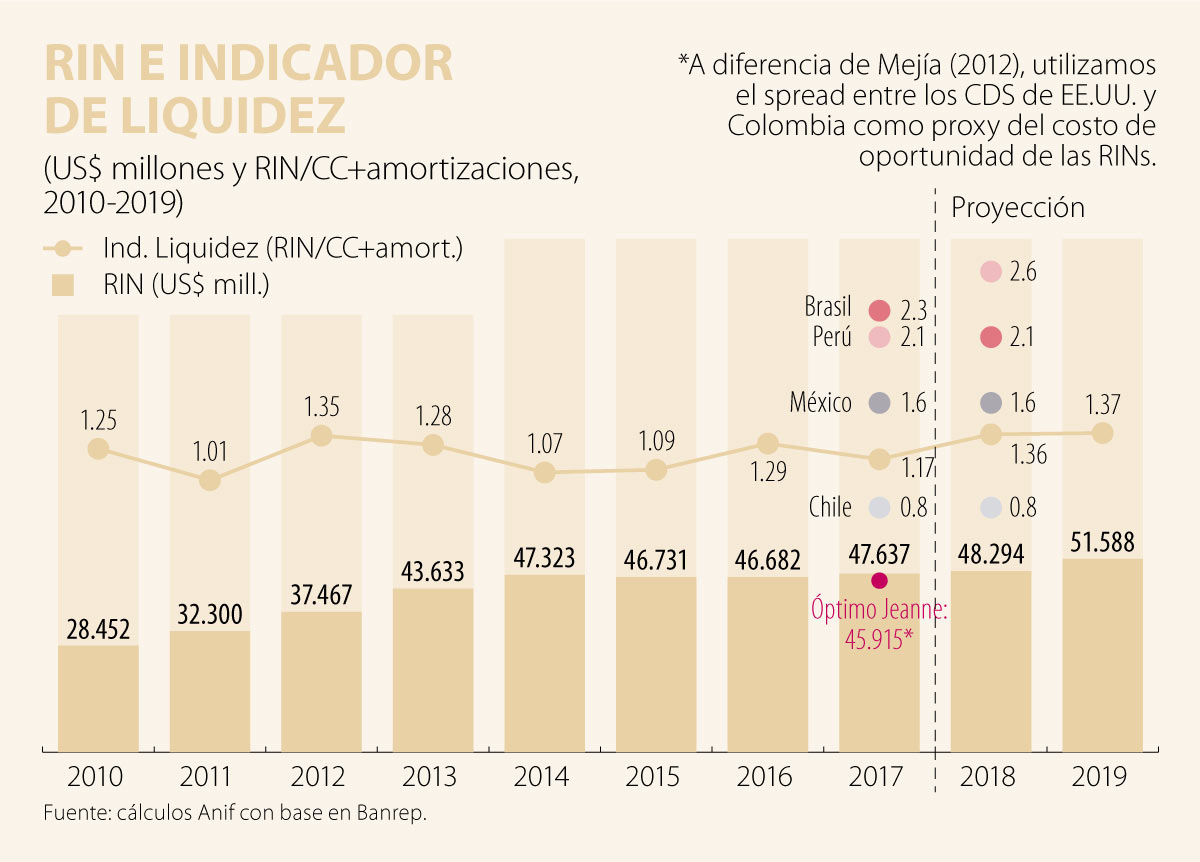

El gráfico adjunto muestra cómo las RINs de Colombia se han incrementado de US$28.500 millones en 2010 a US$48.000 millones en 2018, en gran medida explicado por el programa de acumulación de 2010-2013. Si bien dicha estrategia se quiso vender como una forma de mejorar los índices de liquidez, en realidad se trataba de una forma de moderar el gran daño que venía haciendo la apreciación cambiaria resultante de la prolongada Enfermedad Holandesa que Santos I-II (y algunos analistas) nunca reconocieron.

Dichos incrementos en las RINs llevaron la relación RIN/PIB hacia niveles pico de 16,5% al cierre de 2016 (vs. 9,9% en 2010), aunque ello encierra un elevado ruido cambiario por la devaluación de 2015-2016 (promediando valores de 25%), donde pesó el efecto del denominador (contracciones-del-PIB-en-dólares).

Precisamente, por dichos ruidos cambiarios, resulta más apropiado medir la liquidez que proveen dichas RINs a través de los colchones (“buffers”) de liquidez de la relación RIN/[Cuenta Corriente-+-amortizaciones].

Dicha relación de liquidez ha venido fluctuando en el rango 1,1-1,3 durante el último quinquenio. Allí se han observado efectos encontrados provenientes de: i) efectos a favor, gracias a la reducción del déficit de la cuenta corriente, desde el pico de 6,5% en 2015 hacia el rango 3%-3,5% del PIB actual; y ii) efectos en contra, vía el aumento de las amortizaciones desde valores cercanos a US$10.500 millones en 2010 hacia los actuales US$24.386 millones, dado el aumento en el stock de la deuda externa (pública+privada) hacia niveles de 38% del PIB, superior al pico de estrés financiero de 2001-2002 (poscrisis hipotecaria).

Nótese cómo, a pesar de que Colombia supera en este indicador RIN/[CC-+-amortizaciones] a Chile (0,8), dicha relación aún está bien por debajo del óptimo valor de dos, donde Brasil (2,3) y Perú (2,1) lucen mejor apertrechados. Otra aproximación al nivel óptimo de RINs proviene del conocido modelo de Jeanne (2007), según lo postulado en la ecuación (i).

En otras palabras, las RINs deberían cubrir la disminución en el financiamiento externo ante reversas en los flujos de capital (sudden stops), así como su respectiva pérdida en producto (ΔY). Nótese además que el modelo implica una mayor acumulación de reservas cuando la probabilidad de ocurrencia del sudden stop (π) incrementa o su costo de oportunidad (δ) disminuye.

Así pues, usando los parámetros de Mejía (2012), nuestros cálculos sugieren que las RINs óptimas deberían rondar valores cercanos a los US$46.000 millones (apenas un 2% inferior a los valores observados). ¿Qué implicaciones tendría el mencionado programa de acumulación de RINs del BR en estos indicadores-RINs durante el horizonte 2018-2019?

Dada la incertidumbre sobre su monto y duración, supondremos que el BR buscará cubrir el faltante que se generaría de retornar la LCF a sus montos promedio de apoyo durante 2009-2018 (unos US$6.200 millones, cerca de la mitad de la LCF actual).

Ello implicaría que las RINs cerrarían en US$48.249 millones en 2018 y en US$51.588 en 2019, prácticamente concordando con los valores óptimos sugeridos por el mencionado modelo de Jeanne. Sin embargo, incluso con dichas acumulaciones de +US$3.000 millones, la relación RIN/[CC + amortizaciones] apenas llegaría a niveles del 1.4 al cierre de 2019 (vs. el 1.2 actual). En síntesis, nuestras simulaciones sugieren que el programa de acumulación de RINs del BR dotaría a Colombia de un blindaje externo “con grosor adecuado”.

Sin embargo, ello aún nos dejaría por debajo del nivel óptimo de dos en la relación RIN/[CC-+-amortizaciones]. De allí la importancia de que la Administración Duque pronto focalice su ánimo reformista en los frentes tributario, laboral y pensional, pues de no obrar a tiempo ello podría costarle a Colombia su grado de inversión hacia el 2020.

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Colfuturo es una organización necesaria para un Sistema Nacional de Ciencia, Tecnología e Innovación que aspire a estrechar relaciones con las universidades de élite que contribuyen a la investigación de frontera

{kind=link}