MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Gobierno convocó recientemente a una reunión del Comité de la Regla Fiscal, la cual cuenta con la participación de dos nuevos y talentosos miembros: Junguito (reemplazando a Perry, q.e.p.d) y Córdoba (sustituyendo a Steiner). La llegada de estos nuevos miembros, así como la situación de pandemia global, deberían servir para proceder a realizar un sinceramiento (más no abolición) de dicha Regla Fiscal.

Aunque todos los gobiernos y multilaterales coinciden en que ella ha prestado un servicio útil, la verdad es que no se ha realizado un adecuado balance-fáctico de la misma. Más grave aún, la tarea de “anclaje-fiscal” ha descansado más sobre el beneficio de la duda que ha recibido Colombia (por su buen track-record histórico) que por la confianza que pueda despertar dicha Regla ante inversionistas del off-shore o calificadoras de riesgo.

Si se realizara esa evaluación-fáctica seguramente se encontraría lo siguiente: i) durante 2014-2019, nunca se ha cumplido el pronóstico de descenso futuro inmediato, ni de tendencia, de la relación Deuda Bruta/PIB que anualmente pronostica dicho Comité; ii) se han alterado los criterios de fijación de las llamadas brechas de precio-petróleo y PIB; y, además, poco sabemos sobre los valores de mediano plazo de estas variables; iii) se han introducido cláusulas de “escape” recurrentes relacionadas con inmigrantes venezolanos, pagos de deudas atrasadas en salud y, obviamente, pronto vendrá la ineludible alteración por pandemia; y iv) la dinámica de la deuda no se encuentra anclada en función del balance primario requerido para estabilizarla, que es, en últimas, la función de un “anclaje fiscal” creíble.

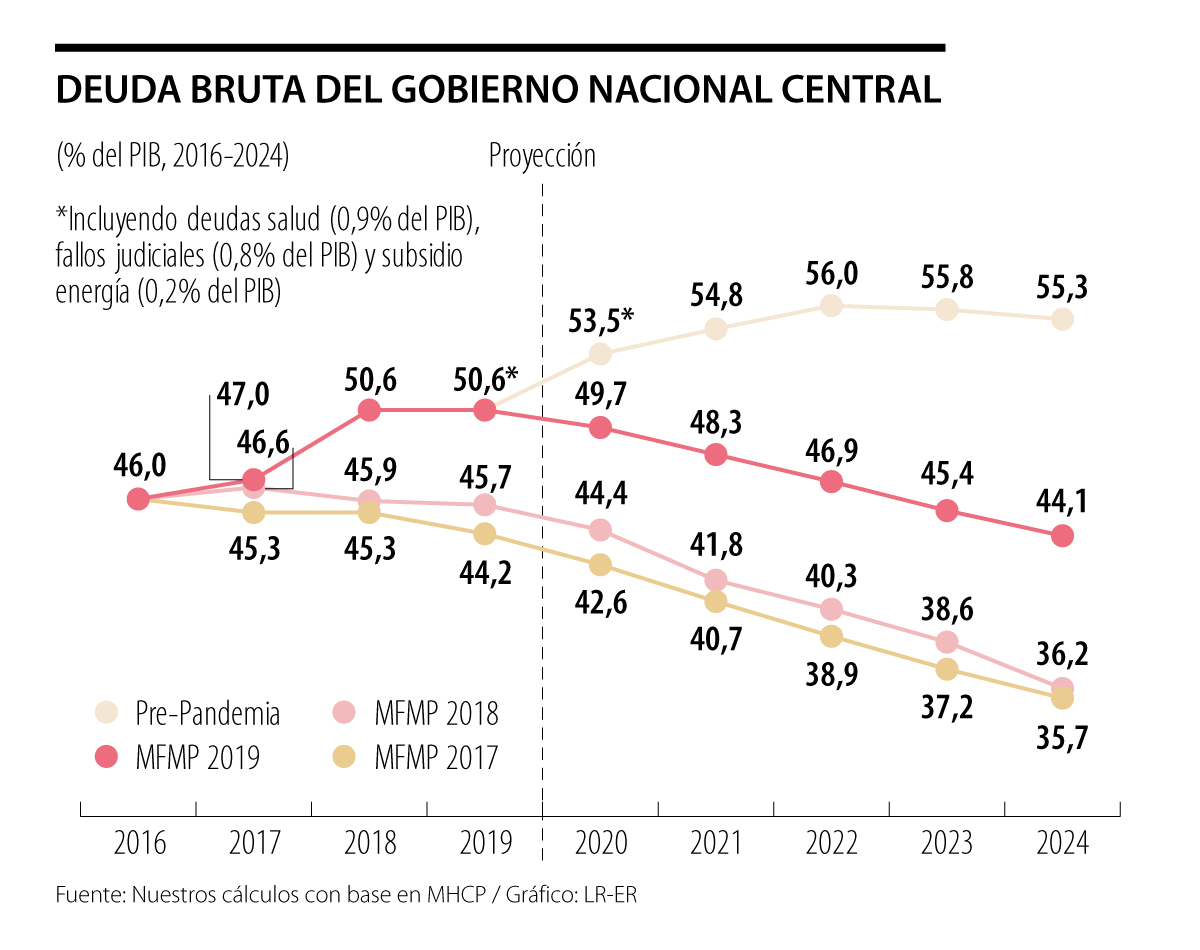

El balance numérico (el más sencillo) sobre el desempeño de dicha Regla nos dice que ella no está cumpliendo su papel: la relación Deuda Bruta del Gobierno Central/PIB ha escalado del 35% a 51% durante 2012-2019 (+16 pps del PIB, a razón de dos por año), ver gráfico adjunto.

Además de estos problemas de desenfoque de la regla, ella permite toda una serie de “trucos contables” que no son sanos para los tenedores de bonos-TES, tales como: i) no capturar el efecto de los sorpresivos canjes de deuda a través de los cuales “se patea el problema para adelante” a costa de mayores intereses; ii) permitir pagos atrasados y “por debajo de la línea”, como los correspondientes a salud, demandas judiciales o subsidios de energía (que llegarán a representar +2% del PIB en deuda bruta); y iii) el efecto de las “vigencias futuras”, representando ya hasta 12% del PIB en VPN de mayor deuda pública. Todo esto lo hemos resumido haciendo un llamado a establecer un apropiado “periscopio fiscal” que nos permita bucear en todo este maremágnum de deudas presentes, pasadas y futuras.

El Comité debería entonces sincerar toda esta contabilidad fiscal, independientemente de si se ciñen o no a los manuales del FMI. De lo que se trata es de pensar seriamente, como economistas, cuáles son los requisitos para estabilizar dicha deuda en niveles viables bajo nuestra pobre relación Recaudo Tributario/PIB, actualmente estancada en 14% y con tendencias hacia el 13,5% (tras la Ley 2010 del 2019) o hacia el 13% (en pos-pandemia).

Tras muchos años de debatir con Perry el espacio contra-cíclico que proporcionaba la actual Regla fiscal, concluíamos que, en últimas, dicho espacio no depende tanto del manejo coyuntural-paramétrico que le otorgue el Comité al gobierno de turno, sino de la dinámica estructural de las finanzas públicas. Infortunadamente, ese espacio estructural en Colombia se ha ido reduciendo de manera acelerada durante 2015-2019 y ahora con esta pandemia 2020-2021 luce aún más estrecho.

De allí que la Administración Duque haya evitado la emisión de deuda-fresca en los alivios que por cerca de 2% del PIB estará otorgando por cuenta de la declaratoria de emergencia (Decreto 444 del 2020). Y para ello ha tomado prestados temporalmente recursos del FAE-Fonpet, pero la Comisión de la Regla tendrá que modelar el impacto de la devolución de esos recursos sobre la trayectoria de la deuda bruta.

Por todas estas razones es que considero que la mejor estrategia de credibilidad fiscal para Colombia radica en proceder a sincerar la Regla y focalizarla sobre su trayectoria más probable. Esto implica, a su vez, fijarse una meta de balance primario para evitar desbordar, digamos, el 60% del PIB antes del 2022 respecto del actual 51% del PIB. El escenario más probable es que tendremos un deterioro de no menos de 4% del PIB en el stock de la deuda bruta durante 2020-2021, así: i) el recaudo caerá del 14% al 13% del PIB; ii) las transferencias de capital de empresas como Ecopetrol caerán del 2% al 1% del PIB; iii) habrá que repagarle al FAE-Fonpet otros 2% del PIB.

Las calificadoras de riesgo sabrán apreciar este sinceramiento. Fitch nos acaba de rebajar la calificación a simple grado de inversión y en compañía de S&P, además, nos han puesto en perspectiva negativa la deuda soberana de Colombia. Luego lo que ellos quieren ver son acciones dirigidas hacia el “anclaje-fiscal futuro”, evitando heterodoxias excesivas e innecesarias (como aquellas que insisten en créditos del BR-RIN al Gobierno o moratorias generalizadas). Ellas y las multilaterales saben bien que, en medio de esta pandemia, “todos los botes están descendiendo”, pero debemos asegurarnos que el “Gloria de Colombia” no hace aguas.

En la medida que la gente empieza a aceptar que Cepeda pueda ganar las elecciones, han optado por gestionar -hedge- o amparar el riesgo

El open finance no espera; se construye donde hay reglas claras, interoperabilidad y visión. Si Colombia no lidera ese proceso, terminará importándolo

Si el Estado no logra garantizar la seguridad de quienes participan en la contienda política, difícilmente podrá garantizar la libertad de quienes votan

")

{kind=link}