MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Por cuenta del choque macro-social proveniente de la pandémica-covid, la Regla Fiscal (RF), que se venía aplicando en Colombia durante 2014-2019, fue desactivada y solo se estará reintroduciendo en 2022.

El Comité Consultivo de dicha RF evaluó, con datos al segundo trimestre de 2020, si debía ajustar sus parámetros para intentar dimensionar la magnitud de dicho choque a través de las tradicionales brechas de precios de petróleo y PIB-real. Pero ese Comité concluyó que la magnitud de tal choque era grande y encerraba muchos elementos de incertidumbre prospectivos, luego de allí su decisión de suspenderla.

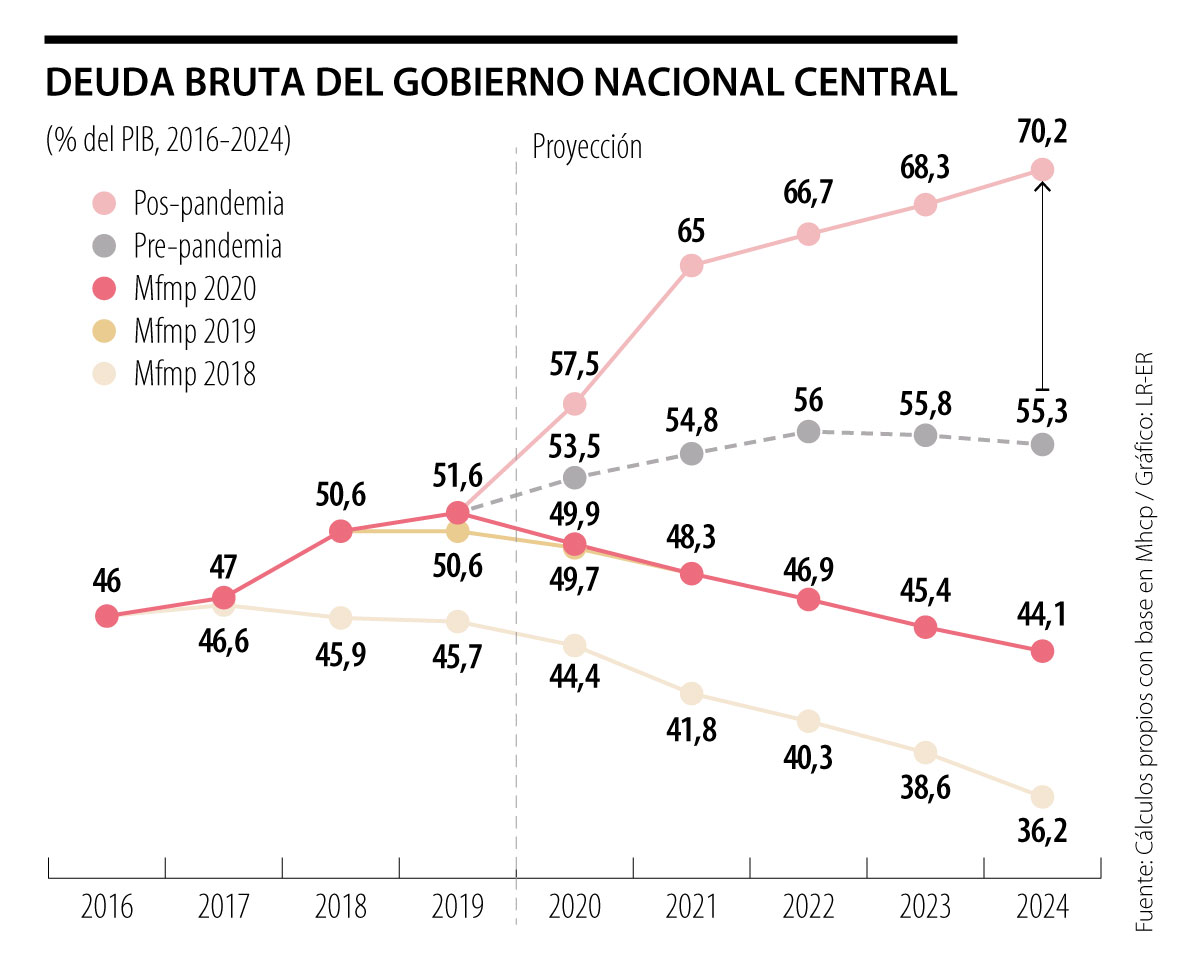

Implícitamente, el Comité daba a entender que todo venía marchando bien en materia de “anclaje fiscal” y que esa desactivación era temporal. Que pronto se estaría retornando a la trayectoria de convergencia hacia el déficit fiscal estructural cercano a 1,5% del PIB y que estaba bajo control el incremento de una relación Deuda Gobierno Central / PIB. Sin embargo, su trayectoria era de ascenso continuo a ritmos de 1,5 puntos del PIB por año durante la última década. Como resultado de esa incontenible trayectoria, esa deuda había escalado de 35% del PIB en 2012 hacia un preocupante 52% al cierre de 2019 (antes de los graves efectos de la pandemia durante 2020-2022), ver gráfico adjunto.

Ese parte de relativa tranquilidad por parte del Comité y del Mhcp iba a contrapelo de lo expresado por las calificadoras de riesgo internacionales, las cuales habían venido degradando nuestro riesgo-país a niveles de simple “grado de inversión”. Y, además, ellas de forma unánime ahora expresaban perspectivas negativas por razones de un gasto público que crece inercialmente a 4% real por año y por un recaudo que está cayendo de 14% hacia 13% del PIB. Esto último como resultado de las exageradas concesiones tributarias al sector corporativo y las pocas ganancias obtenidas en recaudo de IVA y de los hogares, según Ley 2010 de 2020, ver Clavijo (2020) en https://papers.ssrn.com/sol3 /papers.cfm?abstract_id= 3697662.

Diversos escritos han venido argumentando que dicha RF había cumplido un papel útil en materia de disciplina fiscal, pero coinciden con nuestra visión de tiempo atrás de que era necesario fortalecerla para que lograra de mejor manera su cometido de servir de verdadera “ancla fiscal”. Esto se haría concentrándose en el objetivo de estabilizar directamente la relación Deuda/PIB y a través del instrumento del “balance primario” (esto es, el déficit antes del pago de intereses).

Arbeláez y otros “A Fiscal Rule...” (2020) retoman nuestra argumentación y enfatizan correctamente que para ello se requiere incrementar el recaudo en no menos de 2% del PIB y reducir el gasto operativo. Y, añadimos nosotros, que esto solo se logrará con un verdadero liderazgo por parte del Ejecutivo durante 2021.

Ahora bien, los ejercicios econométricos “contrafactuales” adelantados en dicho estudio deberían haberse contrastado contra la narrativa y los hechos de mercado. Nuestra conclusión es que la constante “flexibilización” de la RF terminó minando su credibilidad, al reinterpretar las brechas, así como la inclusión de los choques de “paz” o “inmigrantes venezolanos”. De hecho, ya se tenía antes de pandemia cierta unanimidad en que Colombia podría perder su grado de inversión debido a ese desanclaje fiscal.

La verdad es que la RF, instituida en 2012 pero aplicada desde 2014, nunca tuvo mayor “racionalidad económica” para Colombia al fijarse un déficit estructural objetivo cercano a 1,5% del PIB anual, con supuesta reducción en la relación de deuda de no menos de 10 puntos del PIB a horizontes de 10 años. No debe sorprendernos entonces que ello nunca se hubiera podido cumplir, ni siquiera a “nivel direccional” durante 2014-2019. De hecho, numerosos analistas del exterior coincidían sobre la urgencia de elevar el gasto en infraestructura para poder superar el llamado “sobre-costo Colombia” en materia de transporte y energía.

Nosotros consideramos, desde 2012, que un objetivo más realista consistía en haberse fijado una meta de no desbordar cierto umbral en la relación Deuda Gobierno Central/PIB. En 2015, pensamos que lo adecuado era fijar dicho objetivo en no superar el umbral de 50% del PIB, pero hoy sería más realista fijarlo en no desbordar e 70%. Arbeláez y colegas plantean, de forma algo sorpresiva y contraintuitiva, que esa cifra objetivo debería ser un umbral de 48% del PIB. Pero ese umbral ya lucía imposible de cumplir en horizontes a cinco años antes de la pandemia y, tras pandemia, consideramos que debe “sincerarse” es al nivel de ese 70%. En el corto plazo, se tendrán tasas de interés reales bajas, pero la devaluación continuará a ritmos de 5% anual, tras 12% anual durante 2019-2020, gravitando sobre 40% de la deuda pública.

En síntesis, hemos venido argumentando, ya por cinco años, que Colombia debería extrapolar las útiles experiencias de “inflación-objetivo” del BR hacia el campo fiscal, lo cual hemos denominado “deuda-objetivo”. La llegada del nuevo gerente Villar al Banco de la República, gran conocedor de los temas fiscales y antiguo miembro del Comité de la RF, seguramente ayudará a coordinar de mejor manera esa “deuda-objetivo”.

Colombia merece un presidente dispuesto a eliminar el “no” de la que sin duda hace carrera para convertirse en la desafortunada frase célebre de una competencia jalonada por los extremos

En 1991, ante el evidente fracaso del sistema y la necesidad de contar con una moneda sana como premisa fundamental para el orden y el desarrollo económico, se restituyeron al Banco de la República las funciones de autoridad monetaria

")

Mejor dicho, este boom de consumo se acabará abruptamente una vez cambien las condiciones de endeudamiento para el gobierno de Colombia, algo que va a pasar, tarde o temprano

{kind=link}