MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

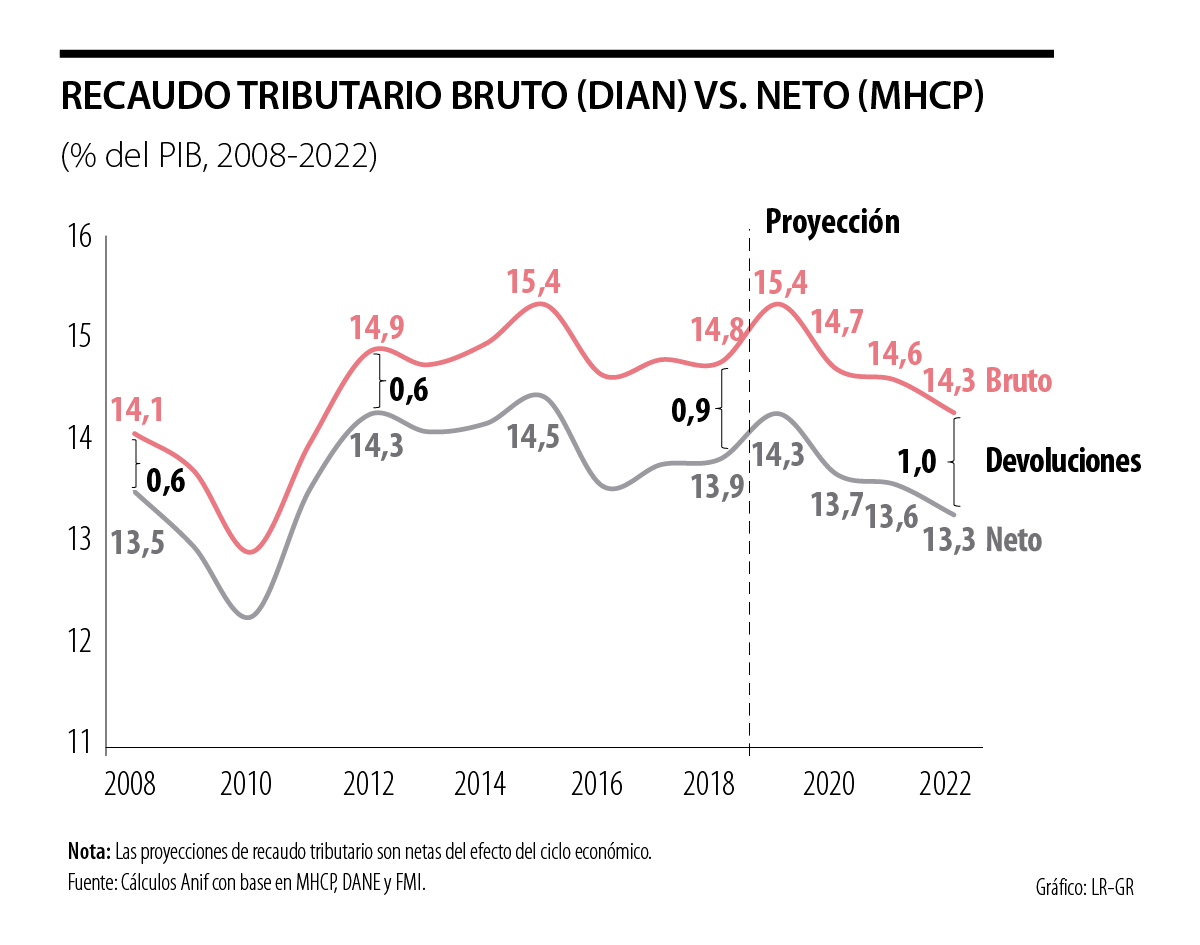

A través del Artículo 104 de la Ley 1943 de 2018 se confirieron poderes especiales para entrar a reformar (por fin) la entidad que administra la tributación y las aduanas de Colombia (Dian). Tal vez la última reforma de este tipo data de 1995 y, desde entonces, Colombia acarrea una pesada carga administrativa de tributación-aduanas, donde la relación Recaudo/PIB ha estado bordeando tan solo 14% (neta de devoluciones), y amenaza con caer a 13% en 2022, ver gráfico adjunto (ver Informe Semanal No. 1444 de enero de 2019). Esto implica una brecha de recaudo equivalente a 2%-3% del PIB, según lo dicho por el propio FMI en su última visita de Art. IV en marzo de este año.

La Dian es una entidad que, según la Ocde, se caracteriza por: i) ser una de las más iletradas a nivel tecnológico (en pleno siglo XXI-digital); ii) tener poco y añejo personal, cuya planta deba duplicarse hasta llegar a unos 14.000; iii) estar plagada de inseguridades jurídicas, pues se apoya en “conceptos” para cada caso (lo cual invita a la corrupción); y iv) ser proclive a actos de saqueo a través de las devoluciones de impuestos apoyadas en operaciones ficticias impulsadas desde dicha entidad.

El FMI, el Banco Mundial y el BID han expresado su voluntad de apoyo financiero y técnico para llevar a feliz término esta compleja tarea de reformar la Dian. Anif considera que hubiera sido ideal haber partido de una nueva plantilla institucional, para así blindar las nuevas contrataciones de la perniciosa incidencia política que por décadas ha hecho a la Dian vulnerable. Así se lo recomendamos a las anteriores administraciones de Uribe y Santos, siguiendo las exitosas transformaciones que se dieron hace ya décadas, por ejemplo, en el caso de la SUNAT del Perú. Allí se adoptó un esquema similar al del Banco Central en materia de independencia respecto del Congreso y, además, se asignaron sueldos bastante competitivos al interior del sector público.

Infortunadamente, esto no se hizo en el caso de lo aprobado en la Ley 1943 de 2018, y de allí que resulte aún más imperioso hacer un seguimiento detallado a la reforma de la Dian (edificándose sobre lo ya construido). Seguramente la Ocde tiene mucho que aportar en experticia técnica. Un ejemplo exitoso de transformación alternativa en Colombia tuvo que ver con la abolición total del DAS, hoy conocida como la Dirección Nacional de inteligencia (DNI), entidad que nació sin las taras de la ineficiencia y la corrupción de su antecesora. Algunos aspectos requieren especial cuidado, tales como:

Dotación tecnológica y manejo digital. La Dian se ha caracterizado por su terquedad en materia de manejo de datos, bajo el prurito de la confidencialidad. Por supuesto que se trata de datos sensibles, pero ello no puede implicar que la Dian deba inventarse la rueda de los sistemas de información. Estos sistemas criollos han sido un fracaso, tanto en cruce de cuentas tributario (a través del sistema informativo Muisca) como de las adua-nas (con su sistema Siglo XXI); sistemas que, por cierto, no se hablan entre sí. A la Dian se le han ofrecido, por parte de las Naciones Unidos y sin costo, sistemas administrativos aduaneros que ha rechazado, según lo ha reportado insistentemente Analdex. ¿Por qué si esos sistemas funcionan en las economías desarrolladas no habrían de funcionar en Colombia?

Separación tributaria de aduanas. Mucho se ha discutido la conveniencia de separar las administraciones tributarias de las de aduanas; pero no es para poder entregar estas últimas como “botín a los políticos”, sino porque su naturaleza aduanera requiere otro tipo de manejo. La Comisión de Racionalización del Gasto Público de 1997 ahondó en estos temas y valdría la pena que los reformadores volvieran sobre sus recomendaciones.

Cuerpo directivo y de planeación. Así como la Ocde le recomendó al gobierno que saliera de las juntas directivas de entidades como Ecopetrol y similares, valdría la pena que se aprovechara esta reforma de la Dian para asignarle una junta directiva que trace criterios y metas de eficiencia en el recaudo. Por ejemplo, ¿qué sentido económico tiene que se tracen las metas de bonificación de los recaudadores sobre los valores brutos de recaudo que después se ven merma- dos al tener que devolverles parte del inadecua- do recaudo a los ciudadanos y las firmas?

El mercadeo ha utilizado muchos de los tradicionalmente conocidos y sigue aumentando la cantidad que podrían clasificarse entre las categorías que Weaver y algunos teóricos han creado

La gran reforma administrativa del siglo XXI será otra: dotar a cada servidor público de un agente de inteligencia artificial seguro

")

{kind=link}