MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A principios de 2021, la Fed hizo un recuento sobre factores que estaban ejerciendo un salto en el nivel de precios y generando un proceso que, hasta ese entonces, se caracterizaba como una “reflación”. Dichos saltos en precios no necesariamente serían repetitivos y, por lo tanto, no se visualizaba que las lecturas de 5% anual de mediados de este año pudieran convertirse en una inflación superior al 3% a cierre de 2022.

En cada caso se tenían explicaciones micro-económicas que justificaban esos saltos de precios iniciales. Por ejemplo, en lo referente a precios de los automóviles, con ajustes hasta de 20% a lo largo de este año, se ha invocado el problema en las cadenas de chips-electrónicos y en desbalances de carga en los corredores transatlánticos. En el frente de insumos (especialmente cobre y acero) se tienen saltos en demanda que no están pudiendo ser acompasados por la oferta, triplicando sus precios. Ahora el precio de petróleo se perfila hacia la franja US$75-80 barril-Brent, a pesar de la mayor oferta anunciada por Opep+, y de una demanda en tráfico aéreo que está 30% por debajo de pre-pandemia.

Todo esto ha provocado una sutil repensada, por parte de la Fed, sobre su lectura inicial de simple reflación. Y luce más bien que está activando la aplicación del enfoque de “Inflación-Objetivo-Promedio” que anunció Powell un año atrás. Este procedimiento le resulta adecuado a la Fed para iniciar un re-anclaje de expectativas inflacionarias buscando un promedio-móvil de inflación de 2% anual a horizontes de 3-5 años. En paralelo, la Fed anunció moderaciones en su liquidez a partir del último trimestre de este año y posibles alzas de su tasa-repo temprano en 2023.

Pero existen varias incógnitas sobre la forma en que operará esta nueva estrategia: ¿Acaso se aplicará asimetría en la permisividad de inflaciones bajas (2018-2020) frente a altas (2021-2022)? ¿Cómo debe la Fed factorizar en sus modelos efectos de niveles de precios (hasta del +20%) frente al objetivo de inflación-promedio? El muy experimentado Charlie Evans, presidente de la Fed de Chicago y líder de esta postura, daba a entender que él mismo no lo tenía claro, debido a que la retro-alimentación de saltos en precios hacia persistencia inflacionaria es compleja y no lineal (ver Princeton, Markus-Academy Webinar, Sept, 2021).

Además, se requiere factorizar el efecto inflacionario salarial resultante de un mercado laboral bastante apretado, con tasas de desempleo de solo 5%. Si bien parte de ello se explica por el descenso (aparentemente estructural) de la tasa de participación laboral (en unos 3 pps), los salarios nominales se han venido reajustando a ritmos del 3%-4% anual y acompañados de alzas del salario mínimo hacia US$12-15/hora frente a US$8-10/hora en pre-pandemia.

Decía el propio Evans que él no sabría calibrar cual es el nuevo equilibrio entre ese mercado laboral y la inflación promedia deseada de 2%, pues resulta difícil calcular el impacto de esos saltos tan pronunciados en los niveles de precios (antes señalados) sobre la dinámica del mercado laboral (el llamado Nairu). Y, para colmo de presiones inflacionarias, se tiene en camino el paquete fiscal de infraestructura de Biden, cuya magnitud es aún incierta.

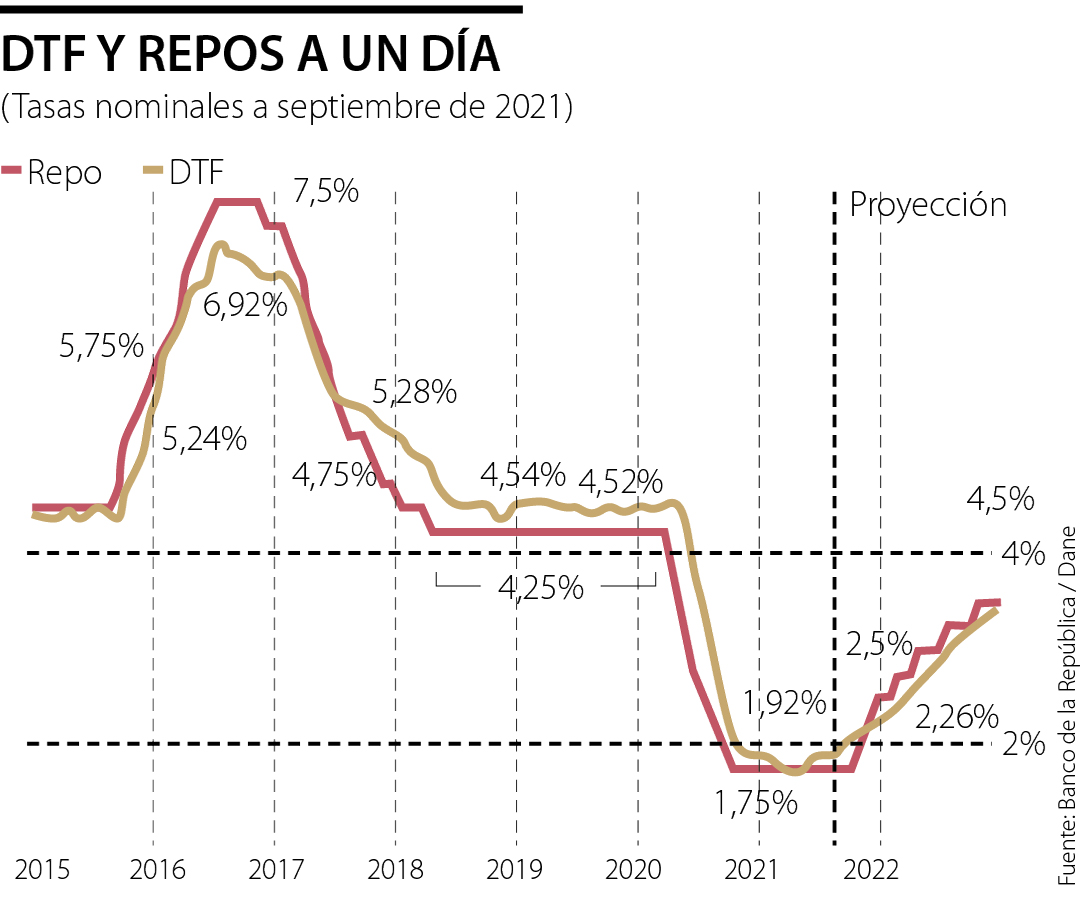

Y es en medio de este telón de reflación-global que nuestro Banco de la República tuvo finalmente que actuar, elevando su repo en 25 pbs hacia 2% a finales de septiembre, después de no haberla elevado por espacio de cinco años. Y se fueron por voluntad propia del BR los co-directores Ocampo, Galindo y Soto sin nunca haberse podido estrenar como banqueros centrales que retiran la ponchera en medio de “la fiesta inflacionaria”. En cambio, han hecho bien en estrenarse los co-directores Taboada, Villamizar, Jaramillo, Carrasquilla, Steiner y hasta el nuevo gerente, Villar, y el ministro, Restrepo, en esta tarea de re-anclaje de las expectativas inflacionarias de 2022.

Todo parece indicar que la inflación cerrará cerca de 4.5% en 2021 y con el desafío de tenerse una inflación subyacente ascendiendo desde 2% hacia 3% anual, según lo ratifican los datos a septiembre. Dado ese panorama de grandes ajustes de precios a nivel global (antes explicado), será importante que el BR continúe su tarea de llevar la repo hacia 2,5% al cierre de 2021 y probablemente hacia 4,5% al cierre de 2022 (ver gráfico adjunto). Por estas razones hubiera sido conveniente haberla elevado de una vez en 50 pbs en este primer embate, pero imaginamos que en el 4-3 pesaron elementos de “contrición” respecto de lo dicho en junio-julio y, de otra parte, una compleja economía-política de haber tenido que explicar todos los recién nombrados al presidente Duque ese cambio de postura frente a meses recientes.

En cualquier caso, el BR se ha despertado y promete hacer su tarea de re-anclaje inflacionario, manteniendo una apropiada flotación cambiaria y en medio de una compleja coordinación fiscal. La economía colombiana está dando positivas señales de rebote a tasas cercanas a 8%-9% en 2021, con algo de alivio en el frente laboral al descender el desempleo a 12,5% en agosto (una mejoría de 0,5% frente al pronóstico que teníamos). No obstante, persisten tensiones en el frente externo al registrarse un déficit cercano a 5% del PIB y en función de los precios del petróleo y del carbón.

El petróleo venezolano fue utilizado durante años para sostener una tiranía con el silencio cómplice de la izquierda internacional

")

{kind=link}