MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Al cierre de 2022, se tenían señales encontradas sobre el rumbo de la política monetaria global. Cerca de 40% del mercado pensaba que la Fed debía continuar elevando su tasa repo de 4,5% a 5,5% en 2023, intentando bajar la inflación de Estados Unidos de 7% a 4%. Pero 60% restante del mercado opinaba que su repo difícilmente superaría 5%, dadas las señales recesivas que inclusive lo llevarían a bajarla a 4%. Así, se contendría la desaceleración del PIB-real hacia 1% en 2023. Aun bajo estos escenarios, la tasa repo real bordearía solo 1%, todavía por debajo del histórico 2% (“goldilock”). El dato de cierre de inflación de 6,5% en 2022, recién anunciado, inclinaría la balanza a favor de este último grupo.

El “mandato dual” de la Fed puede interpretarse como la búsqueda de una recesión suave en 2023, acompañada de un vigoroso mercado laboral (desempleo tan bajo como 4,5%), siempre y cuando los reajustes salariales nominales continúen apoyando la lucha inflacionaria al reducirse de 7% hacia 1% en 2023.

Con el S&P500 subiendo hacia los 4.000 puntos se tiene una paradoja financiera: pérdidas accionarias (-18% último año) todavía hablando del negativo “efecto riqueza”, pero con una invertida curva de rendimientos (4,5% a corto plazo, pero solo 3,5% a 10 años) apostando el mercado de bonos a recesión (así fuera suave).

A su vez, el BCE sorprendió con su alza repo a 2% al cierre de 2022, ante una inflación que aun bordea 10%. Se espera entonces que dicha repo llegue a 2,5% en 2023, para así reducir la inflación a 3,5% (pero mucho estará en función del conflicto Rusia-Ucrania).

En cualquier caso, es claro que nuestro Banco de la República (BR) continuará enfrentando problemas de falta de anclaje inflacionario a lo largo de 2023: no solo la inflación de 2022 desbordó las expectativas (cerrando en 13% en vez del esperado 12%), sino que estas continúan tan altas como 7% para finales de este año. Y el problema no ha sido únicamente del componente de alimentos (alcanzando 27% anual en 2022), sino que la inflación subyacente (sin alimentos) cerró en sorpresivo 10%, cuando meses atrás pensábamos que se estabilizaría en 8%.

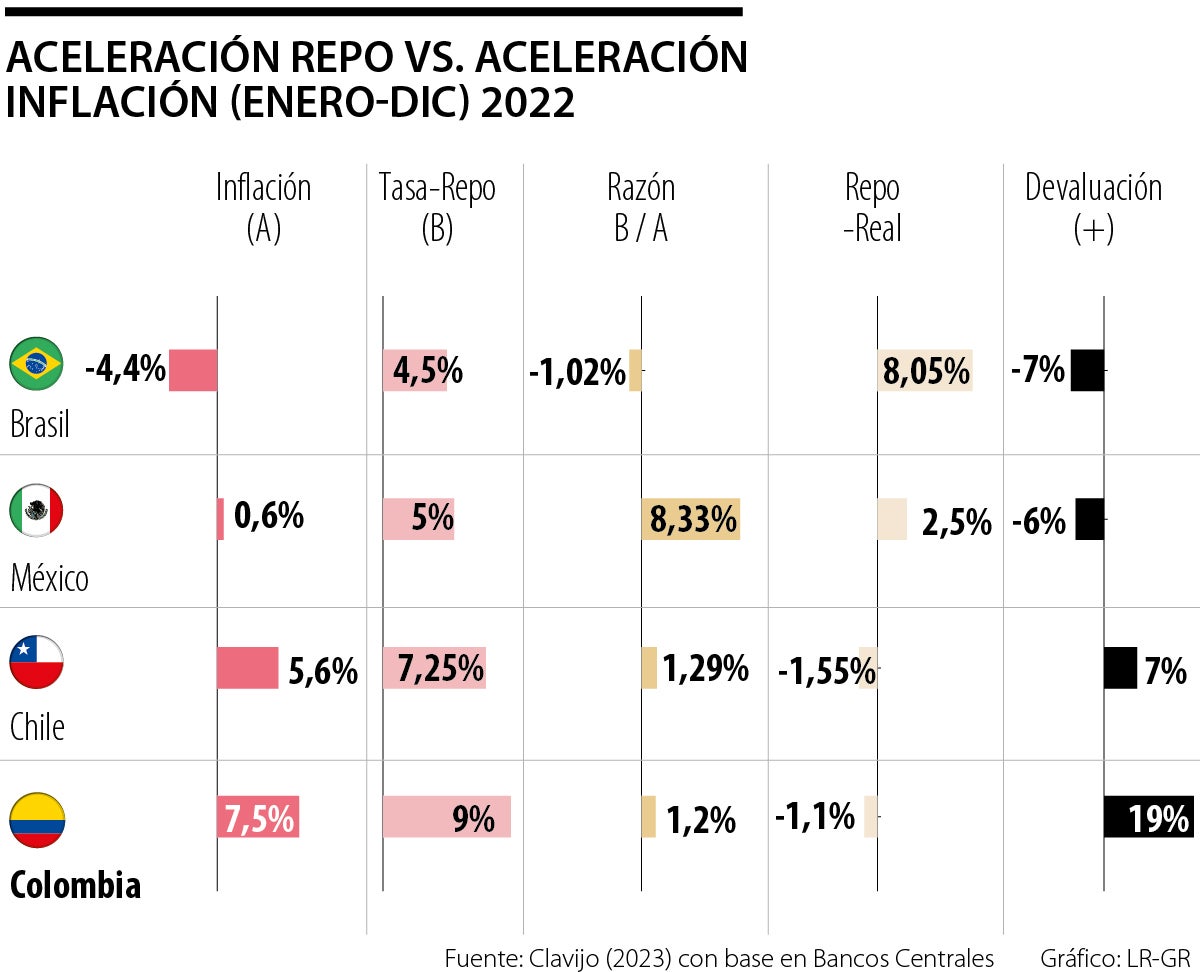

Con razón expresa JPMorgan (2023, Latam Econ. Reference) sobre los desafíos macro-económicos de Colombia: “... si la Fed requiere hacer mas para contener la inflación, ... habría mayor volatilidad y... Colombia enfrentará particular riesgo de “frenazo súbito” de capitales con su déficit externo de 6,5% del PIB bajando tan solo a 5,5% en 2023”; señala también que mientras Brasil actuó temprano y cumplió su tarea anti-inflacionaria, Colombia, y en menor medida Chile y México, aun tienen esa asignatura pendiente de aprobación.

En efecto, Brasil venía enfrentando dificultades inflacionarias a ritmos de 10,1% en 2021 y por ello había elevado su tasa repo de 2% en 2020 hacia 9,25% en 2021. Y a lo largo de 2022 la continuo elevando hasta 13,75%, cerrando entonces con una repo real del 8%. Esto no solo le permitió reducir la inflación de 10,1% a 5,7%, sino que el retorno de 8% real sobre sus bonos atrajo capitales e indujo una apreciación cambiaria significativa del 7% frente al dólar (ver cuadro adjunto).

Y todo esto resulta aun mas sorprendente y positivo en medio de la alta incertidumbre política de las apretadas elecciones Presidenciales que finalmente favorecieron a Lula. Nótese cómo a pesar del descenso de la inflación (-450 pps), la repo del Brasil se elevó en la misma proporción, asegurando tranquilidad macro-financiera.

Algo similar ocurría en México, pues su inflación se había acelerado de 3,2% en 2020 hacia 7,4% en 2021, mientras su banco central elevaba su repo de 4,25% hacia 5,5%. Y a lo largo de 2022 su inflación continuo elevándose hacia 8%, viéndose forzado su banco central a llevar la repo hasta 10,5% (+500 pbs).

Gracias a este decidido apretón, su repo real cerró en un favorable 2,5% y acompañada de una apreciación cambiaria de 6% frente al dólar. Sin embargo, se pronostica que México deberá mantener una postura apretada, pues su inflación difícilmente bajaría de 5% en 2023 (ver cuadro adjunto).

Las lecciones de Amlo a Petro en este frente son importantes: ante la incertidumbre política, lo mejor es hacerle caso al Banco Central y, en paralelo, evitar aventuras fiscales, tal como afortunadamente lo ha entendido el ministro Ocampo.

En el caso de Chile, su inflación se había acelerado de 3% en 2020 hacia 7.2% en 2021 y esta brincó a un peligroso 12,8% en 2022. Por esa razón, su Banco Central optó por elevar su tasa repo de 0,5% en 2020 hacia 4% en 2021 y a 11.25% en 2022. Pero, en últimas, ese ajuste de +725 pps en 2022 resultó insuficiente para re-anclar las expectativas y se pronostica que la inflación cerraría en un incomodo 5% en 2023 y con una contracción en su PIB-real de -1.2%. Nótese que, producto de tenerse una repo real negativa (-155 pbs) y alta incertidumbre política, la moneda chilena registró una devaluación de 7% en 2022.

El balance de Colombia es igualmente preocupante al haberse cerrado con una repo real también negativa (-110 pbs) y una inflación subyacente tan alta como 10%, amén de los problemas de persistencia e inercia salarial discutidos en ocasiones anteriores. Nuestro BR tiene entonces tareas pendientes de gran magnitud.

Decepciona, lo confieso, revisar la literatura alrededor de la conducción femenina en las organizaciones y encontrar conceptos que señalan que las cualidades para liderar suelen ser percibidas como masculinas

El empresariado nunca había enfrentado tanta hostilidad de un gobierno. Han sido tratados como ladrones, explotadores, enemigos del país e insensibles, y no saben cómo reaccionar

Negociar con criminales no es nuevo. Pero hacerlo mientras siguen matando, mientras se fortalecen y, además, liberarles el camino judicial, sí marca un quiebre

{kind=link}