MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Había generado alta incertidumbre el monto de la adición presupuestal del 2023. Esto en razón a que ya se sabía que todo el mayor recaudo ($20 billones, cerca de 1,3% del PIB) de la reforma tributaria de 2022 se estaría gastando.

Aunque se hablaba de una adición arriba de $25 billones, esta finalmente se ubicó en $23,2 billones. Así, el Mhcp ratificó que se estaría honrando el compromiso adquirido con la Carf de respetar metas de un déficit fiscal reduciéndose de 5,5% del PIB en 2022 a 3,8% en 2023, consistente con un balance primario pasando de -1,1% del PIB en 2022 hacia 0,6% en este 2023.

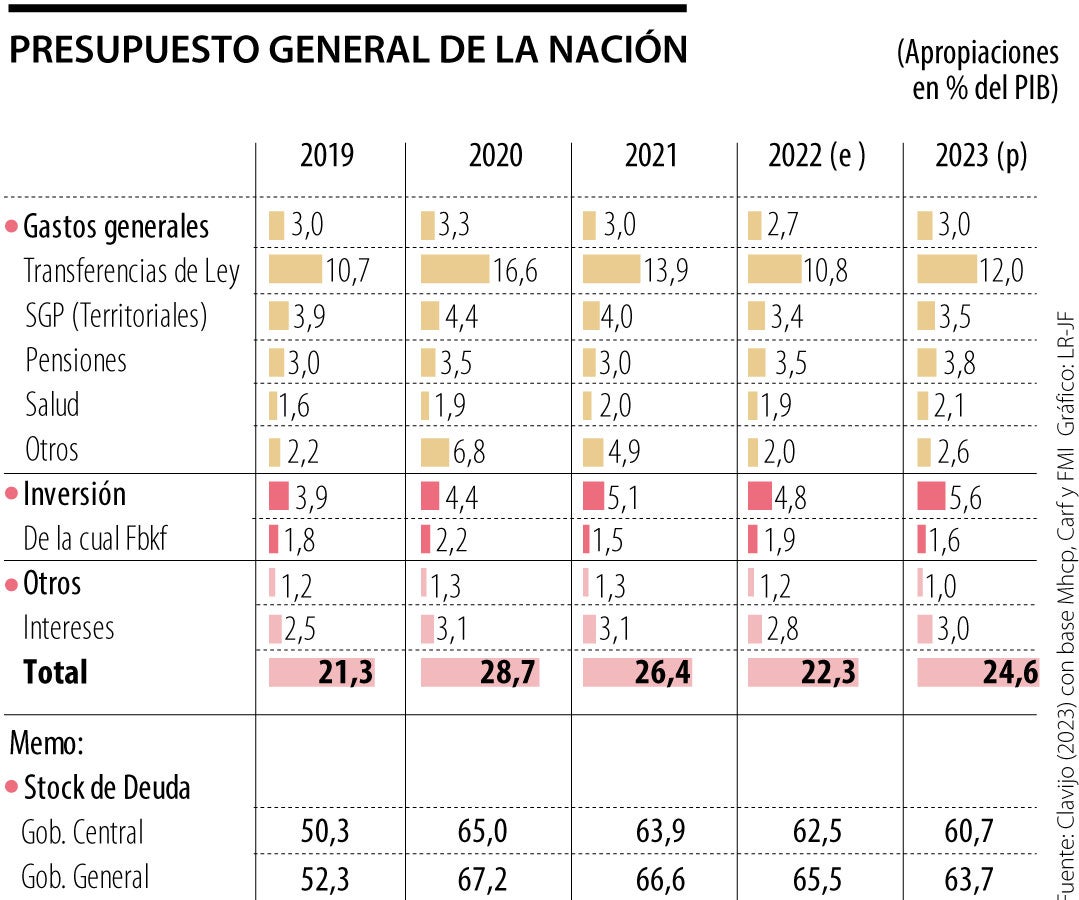

Sin embargo, llama la atención que la dinámica de la relación Deuda Bruta Pública/PIB se estaría (supuestamente) reduciendo de 67% observado en 2021 hacia 64% al finalizar 2023 (ver cuadro adjunto). Y ello como resultado de un esfuerzo de balance primario de tan solo +0,6% del PIB, cuando sabemos que se requerirían, en condiciones normales y considerando las fluctuaciones financieras, de un primario más cercano a +1,5% del PIB.

Esto también es señal de que seguramente estará ocurriendo en 2023 un nuevo episodio de “licuefacción” de dicha relación por cuenta de una elevada inflación que tan solo se reduciría de 13% en 2022 hacia 8% en 2023. Esto último ocasiona que se infle el denominador (PIB-nominal) y con ello se da la falsa sensación de convergencia de la deuda, aun en presencia de déficits fiscales cercanos a 4% del PIB.

Parte de la discrepancia proviene de una contabilización de intereses a nivel presupuestal que tan solo se eleva de 2,5% del PIB hacia 3% del PIB durante el exigente periodo 2019-2021, mientras que a nivel de dinámica de la deuda (con efectos financieros) dichos intereses en realidad se han elevado de 3% hacia 4% durante ese mismo periodo. De hecho, el Mhcp contabiliza pagos de interés de 4.4% del PIB para 2023, al tener en cuenta los efectos financieros, y no de 3% del PIB que figuran en las cifras de la adición presupuestal, según lo ha explicado la Carf.

El gran desafío fiscal se dimensiona al notar que el gasto público del gobierno general ha pasado de 21% del PIB en 2019 a casi 25% del PIB en este 2023 (aun habiéndose contenido la adición presupuestal). Aunque los gastos generales se mantienen relativamente estables en 3% del PIB, cabe señalar que las transferencias de ley se han incrementado en 2 pps del PIB durante 2019-2023, promediando 13,5% del PIB. Estas tan solo logran reducirse a 12% del PIB en 2023 (ver cuadro).

Existe una paradoja a este respecto, pues las que se han reducido han sido las transferencias de tipo territorial (que financian salud y educación regional). En cambio, se han incrementado las de pensiones (asociadas a un Colpensiones tremendamente regresivo) y al incremento de otras transferencias (asociadas a los subsidios requeridos desde la pandemia para evitar mayores incrementos en pobreza).

Y resulta ilusorio y desinformativo a nivel presupuestal que se sigan incluyendo partidas de gasto que no son inversión dentro de dicho rubro. En el cuadro presupuestal adjunto se sigue dando la falsa ilusión de un país que usa el presupuesto para incrementar la inversión productiva, supuestamente elevándose de 3,9% del PIB a 5,6% del PIB durante 2019-2023, pero la realidad es que la inversión en capital fijo se mantienen a la baja, cayendo del pobre 1,8% del PIB a 1,6% del PIB.

La carencia de adecuada infraestructura pública así lo atestigua y, lo peor de todo, es que, ante la carencia de recursos, el gobierno debería estar impulsando la concesiones en infraestructura y no denigrando de ellas.

En síntesis, si se mirara tan solo el esfuerzo de los mayores ingresos, nos llevaríamos la idea de que Colombia se encuentra en la vía correcta de apuntalar con ellos la doble tarea de generar un mejor balance primario y atender (en el margen) las necesidades de mayores subsidios pro-pobres. Pero claramente no se cuenta con recursos para incrementar el gasto público asociado a dotación de infraestructura (esta debe seguir descansando sobre el apoyo del sector privado, donde AFPs juegan un importante papel). Nótese la gran ausencia de recursos privados en el PND; estos recursos privados venían a apoyar hasta en 25% los esfuerzos públicos mediante asociaciones público-privadas, de las cuales hoy denigra la Administración Petro.

Así, estos esfuerzos (nada despreciables) de elevar los recaudos tributarios de 14% hacia 18% durante 2019-2023 no están logrando estar a la altura de los deseos de gasto público productivo. Como vimos, ese gasto se ha incrementado en la misma proporción de mayor recaudo (+ 4 pps del PIB), pasando de 21% del PIB a 25% y de allí que el balance primario todavía resulte insuficiente para estabilizar la relación Deuda Bruta/PIB por debajo de 64% (+12 pps del PIB durante el periodo 2019-2023).

¿Y qué pasará entonces cuando el recaudo se desacelere significativamente por cuenta de un PIB-real creciendo ya no al promedio de 9% real anual de 2021-2022, sino solo a 3% anual del 2023-2024? La conclusión es que enfrentar los problemas de sobre-endeudamiento requiere contener el exagerado gasto público, antes que pensar en mecanismos de “alivios multilaterales” ideados para países de ingresos bajos (ver Ocampo, 2023 “A Pandemic Debt” Project Syndicate).

Los principales sectores agroexportadores del país, como café, flores, banano, palma de aceite, azúcar y aguacate, entre otros, han manifestado su preocupación por la acelerada apreciación del peso

La democracia representativa colombiana y sus procedimientos electorales conexos han salido adelante y hay que reiterar que se trata de una buena noticia

Es el momento de construir la Colombia justa, eficiente, próspera y conectada con la realidad de su gente que tanto hemos soñado. ¡Todos a apoyar el referendo!

{kind=link}